事業譲渡とは

事業譲渡とは、会社がその事業の一部、あるいはすべての事業を第三者(他社)に譲渡(売却)することです。

事業譲渡の目的

経営者が事業譲渡をするのには、さまざまな目的があります。

後継者不在のため他社に譲渡するケース

ある会社が後継者不在の状態の場合、事業承継することができないのですから、廃業するか、あるいは他社に譲渡(売却)するか、という選択肢があります。

じつは、廃業をするには想定以上の資金がかかる場合があります。

廃業の手続きをしたものの、経営者としては結局、手元に残ったのは負債だけというケースもあります。

さらには、従業員を解雇しなければいけなくなるのですから、経営者としてはできれば避けたいことでしょう。

そうした場合、事業を譲り受けてくれる他社があれば、経営者には売却益が残り、従業員は新しい会社での雇用が確保されることで仕事を失わずに済む可能性があります。

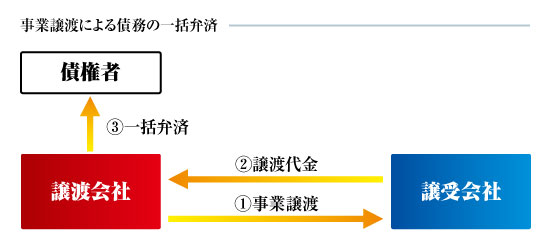

会社の債務超過状態を解消するため

事業譲渡することによって、譲渡会社はその対価として金銭を得ることができます。

そのため、多額の債務を抱え経営に行き詰まった譲渡会社が、他社(譲受会社)に事業譲渡することによって得た金銭を、債権者に一括弁済し、それまでの債務を精算したうえで、あらたな一歩を踏み出す、ということもできるのです。

経営の健全化を図るため

経営環境の変化などのために業績が悪化している会社であれば、複数ある事業のうち、不採算の事業から撤退したいと考える場合があるでしょう。

会社の財務状況が悪化した場合に事業譲渡を行ない、その対価によって残りの事業の再建を図ったり、赤字が続き経営不振の事業部門を他社に事業譲渡することによって経営の健全化を図ることもできます。

事業譲渡をすることで、譲渡企業としては会社や従業員を守ることができますし、自社では売り上げが上がらない事業でも、譲り受けた会社が引き継いで事業展開していくことで売上を伸ばしていくこともできます。

このように、事業を譲渡(売却)する側にも、譲り受ける(買収)する側にも双方にメリットがあります。

ただし、必ずしもメリットばかりというわけではありません。

事業譲渡にはリスクをともなうデメリットもあります。

続いて、事業譲渡のメリットとデメリットや会社分割との違い、事業譲渡の手続、事業譲渡の効力、事業譲渡による資産等の承継、事業譲渡と税金の関係などについて解説していきます。

事業譲渡のメリット・デメリット

事業譲渡によって、譲渡(売り手)側と譲り受け(買い手)側双方の会社が受けるメリットとデメリットには次のようなものがあります。

譲渡(売り手)側のメリット

・事業の一部のみを譲渡することができる

・現金を調達することができる

・債権者に対して通知・告知をせずに手続きをすることができる

会社の事業の一部を譲渡することで、手元に残した事業に集中して財務状況の改善を図ったり、業績アップを目指すといった経営戦略を取ることができます。

同時に、売却益を手にすることで資金調達ができるため、負債の返済や財務の強化、あるいは新規事業に投資するといった展開が可能になります。

事業譲渡の際には会社法上、株主の保護手続は必要ですが(会社法469条以下)、債権者保護手続は会社法上必要とされていないため、債権者が反対しようとも事業譲渡することができます。

譲り受け(買い手)側のメリット

・他社の事業のうち、欲しい事業だけを譲り受けることができる

・不採算部門や負債、簿外債務、法的問題などのリスクを引き継ぐ必要がない

・のれんは5年間償却の損金として扱うことができる

合併や会社分割といった他の組織法上の行為と異なり、事業譲渡はあくまで取引法上の行為であるため、事業譲渡によって資産や負債が当然に譲受会社に引き継がれるわけではありません。

そのため、事業譲渡には当事者が契約によって自由に譲受会社が引き継ぐ資産や負債の内容を決定することができ、必要な事業のみを承継することができます。

つまり、会社のすべてを引き継ぐ場合には、必要のない、あるいは引き継ぎたくないリスクまで引き継がなければいけませんが、事業譲渡であれば不要なリスクを回避することができるのです。

そのため、帳簿に記載のない簿外債務や保証債務、手形債務といった偶発債務の発生による不測の損害を防ぐこともできます。

譲渡(売り手)側のデメリット

・株主総会を開き、特別決議を行なう必要がある。

・譲渡した事業と同一の事業は一定期間できなくなる

・譲渡で得た売却益には課税がある

大手企業の場合は、株主総会を開かなければいけないため、株主の招集などで手間がかかる場合があります。

譲り受け(買い手)側のデメリット

・取引先や従業員などとの契約を新たに締結する必要がある

・不動産や特許などの権利関係は個別に移転する必要がある

・許認可などについては新たに取得しなければいけない

取引先や従業員など、契約を結んでいる相手とは、それぞれ新たに契約を結び直すか、あるいは同意を得て個別に契約を引き継ぐという手続きをする必要があります。

また、権利関係や行政上の許認可についても、それぞれ新たに契約をし直す、取り直すといた作業が必要なため、その手続きが煩雑で手間がかかってしまうというデメリットもあります。

事業譲渡と会社分割の違いとは?

事業譲渡とよく似た制度として会社分割があります。

会社分割とは文字どおり、1つの会社を2つ以上の会社に分けることをいいます。

会社分割も事業譲渡も会社の営む事業を分離し、別の会社に承継させることができるという点では類似します。

ただし、会社分割は分割事業が包括的に承継される組織法上の行為(包括承継)であるのに対して、事業譲渡は契約で限定された範囲で財産等を移転の対象とする取引法上の行為(特定承継)であるという点で本質的に大きく異なります。

事業譲渡と会社分割との主な相違点をまとめると次のようになります。

「競業避止義務の有無」

事業譲渡:当然、義務を負う(事業譲渡の定義より)

会社分割:新設分割計画または吸収分割契約の定めによる

「偶発債務の承継」

事業譲渡:債務の範囲を特定することにより防止できる(特定承継のため)

会社分割:防止することが困難(包括承継のため)

「個別の承認手続き」

事業譲渡:必要

会社分割:不要(ただし、対抗要件の取得は別途必要)

「免許・許認可の承継」

事業譲渡:譲受会社が改めて取り直す必要あり

会社分割:業法によって引き継がれるものもある

「税金の扱い」

事業譲渡:資産移転等にともなう登録免許税及び不動産取得税は高額となる

資産の移転は消費税の課税対象取引となる

会社分割:合併と同様の扱いとなり軽減措置がある

資産の移転は消費税の課税対象外取引となる

「従業員の引継ぎ」

事業譲渡:個々の従業員の同意が必要

会社分割:個々の従業員の同意は不要

「債権者保護のための手続き」

事業譲渡:特に事業譲渡特有の法律上の規定なし

会社分割:異議催告手続き(会社法789条)

このように、事業の承継については何を選択するべきなのか検討することが重要です。

事業譲渡と会社分割のどちらの方法を用いるべきかについては、会社の運命を決定づける重要な選択にもなりますし、専門的な判断も要しますので、事前に弁護士や公認会計士といった専門家に相談することをお勧めします。

事業譲渡と税金における注意ポイント

法人税法上、事業譲渡は「譲渡日における時価による資産の譲渡」とみなされるため、譲渡損益が発生し、課税所得計算の対象となります。

譲渡価格が時価と乖離した場合には、寄附金課税や受贈益課税の問題が生じます。

負債を譲渡対象とした場合には、事業譲渡代金からの減額分として扱われます。

事業譲渡は資産の譲渡という取引行為にあたるため、対象資産の中に課税対象があれば消費税が課税されます。

事業譲渡の対象に不動産が含まれる場合には、第三者に対抗するために所有権等の移転登記を行なう必要があり、登記のための登録免許税もかかります。

不動産を事業譲渡により譲り受けた譲受会社には、不動産取得税が課税されます。

このように、事業譲渡は個別の資産譲渡であり移転手続を要するため、税金の処理にあたっても、当該資産ごとにどのような税金がかかるのか確認する必要があります。

税の負担をめぐるトラブルや申告漏れ等を防ぐためにも、税の専門家に相談することが必須であるといえます。

事業譲渡契約書の書式

事業譲渡契約書には、以下のような文言を記載していきます。

※個別の事情に応じて加筆修正が必要となりますのであくまで参考としてご覧ください。

なお、書式は以下の種類を用意していますのでご活用ください。

【関連書式】

・事業譲渡契約書(株式会社・一部の譲渡)

・事業譲渡契約書(株式会社)

————————-

○○○○株式会社(以下「甲」という。)と○○○○株式会社(以下「乙」という。)は、甲を譲渡人、乙を譲受人とする事業の譲渡につき、次のとおり契約を締結した。

第1条(目的) 甲は、甲の○○に関する事業(以下「本事業」という。)を乙に譲渡し、乙はこれを譲り受ける。

第2条(譲渡財産) 前条により、甲が乙に譲渡すべき財産(以下「譲渡財産」という)は、譲渡日現在における甲の本事業に関する資産及び負債とし、その詳細については、本契約締結後甲乙協議の上、これを決定する。

第3条(譲渡価額) 本事業譲渡の対価は、譲渡財産の譲渡日現在における簿価を基準として甲乙協議の上、これを決定する。

第4条(譲渡対価の支払い方法) 前条に規定する対価の支払方法及び支払いの時期等については、甲乙協議の上、これを決定する。

第5条(効力発生日) 甲は、令和○年○月○日(以下「譲渡日」という。)をもって、本事業を乙に譲渡し、乙はこれを譲り受けるものとする。ただし、手続上の事由その他必要があるときは、甲乙協議の上、譲渡日を変更することができる。

第6条(引渡時期) 甲は乙に対し、前条の譲渡日において、譲渡財産を引き渡すものとする。ただし、手続上の事由により必要があるときは、甲乙協議の上、引渡時期を変更することができる。

第7条(譲渡手続等) 譲渡財産の移転に関する登記、通知、承諾の取得等の手続については、乙が甲の協力を得て、譲渡日以降遅滞なくこれを行う。

2 前項の手続に要する登録免許税その他一切の費用は、乙の負担とする。

第8条(善管注意義務) 甲は、本契約締結後引渡完了に至るまで、善良なる管理者の注意をもって譲渡財産の管理を行うものとする。

第9条(譲渡財産の変更) 甲が本契約締結後引渡完了に至るまでに、譲渡財産に重大な変更を加えようとするときは、あらかじめ乙と協議しなければならない。ただし、保存行為については、協議は不要とする。

第10条(従業員の取扱い) 本事業に従事する甲の従業員は、譲渡日において乙が引き継ぎ、以後乙の従業員として雇用する。

2 前項以外の従業員に関する取扱いについては、甲乙協議の上、決定する。

第11条(譲渡日までの営業) 本契約による事業譲渡日までの営業は、原則として甲がこれを行うものとする。

第12条(公租公課等の負担) 譲渡財産にかかる公租公課、保険料等は、日割計算により、譲渡日の前日までの分は甲が、譲渡日以降は乙が、負担するものとする。

第13条(株主総会又は取締役会の承認) 甲は、令和○年○月○日までに、株主総会を開催し、本契約の締結及びその履行につき、株主総会の承認を得るものとする。

2 乙は、令和○年○月○日までに、取締役会を開催し、本契約の締結及びその履行につき、取締役会の承認を得るものとする。

第14条(譲渡の条件) 本事業の譲渡は、以下の各条件が満たされることを条件とする。

一 甲及び乙が、それぞれ前条に基づく株主総会の承認を得ること。

二 私的独占の禁止及び公正取引の確保に関する法律(昭和22年4月14日法律第54号)所定の届出が行われ、かつ、同法所定の期間が経過すること。

三 その他本契約につき、法令上関係官庁の承認が必要な場合には、その承認が得られること。

第15条(事情変更) 本契約締結後引渡完了に至るまでの間において、天災地変、その他不可抗力により譲渡予定財産に重大な変動を生じた場合には、甲乙協議の上、本事業の有無、条件等につき変更することができる。

第16条(競業避止義務) 甲は、本事業譲渡にもかかわらず、乙に対し、会社法21条に定める事業譲渡人としての競業避止義務を負わないものとする。

第17条(機密事項) 甲及び乙は、その知り得たお互いの内情については厳重に機密を保持し、これを他に漏らしてはならない。

第18条(契約解除) 甲又は乙は、相手方が次の各号の一つに該当したときは、何らの通知催告を要せず、直ちに本契約を解除することができるものとする。なお、この解除は損害賠償の請求を妨げない。

一 本契約に違反したとき

二 手形、小切手を不渡りにする等支払い停止の状態に陥ったとき

三 仮差押え、差押え、仮処分、競売等の申立を受けたとき

四 破産、民事再生、会社更生、特別清算等の手続申立を受け又は自ら申し立てたとき

五 その他本条各号に類する事実があるとき

———————-