在庫を循環させる、「循環取引」というものを聞いたことがありますが、どのような仕組みなのでしょうか? なぜ不正会計になるのでしょうか?

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

不正会計を働く意図は、架空な売上を作ることです。

「循環取引」とは、他の会社と協力して架空な取引を作り上げ、在庫を循環させることです。

循環取引とは?

各売上について、以前は、期末に仲の良い会社に協力してもらい売上を作ることが、よくありました。

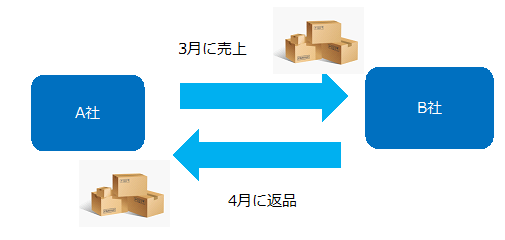

例えば、A社が期末(ここでは3月とします)に売上を作ろうとします。

そこで、B社に協力を依頼します。

3月に売った売上を、4月に返品してもらえば期末では売上を作ることができます。

しかし、これでは売上があったものとは認められませんし、特定の取引先に売上と仕入れが短期間で発生しているのは不自然です。

そこで、協力会社を複数用意します。

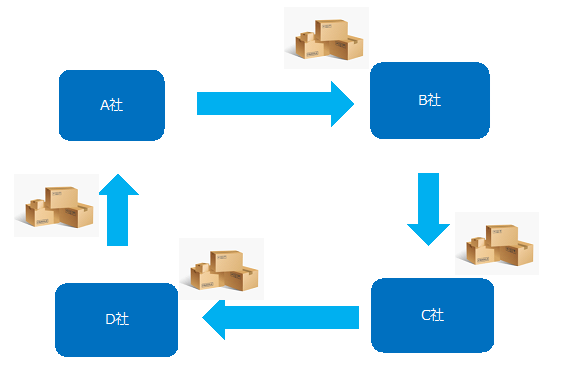

これは赤字を作るためではなく、売上を作るための架空取引なので、以下のように在庫金額は徐々に増えていきます。

・A社からB社へ、100円のものを150円で売る

・B社は150円で仕入れたので、C社へ200円で売る

・C社は200円で仕入れたので、D社へ250円で売る

・D社は250円で仕入れたので、A社へ300円で売る

しかし、