売上の粉飾を使った不正会計には「架空売上」や「売上の前倒し計上」などの手法があることがわかりましたが、これら以外の手法についても教えてください。

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

売上を粉飾する手段としては、前回お話した「架空売上」以外に、「押し込み販売」 という手法もあります。

これまで見てきたように、「粉飾」にはさまざまな手法があります。

その中でも特に、売上については経営者が「売上をより大きく見せたい」という気持ちが働きやすいことから、不正に手を染めることが多くみられます。

今回は、売上において代理店に過剰な量の商品を押し込み販売していた事例をご紹介します。

当該会社は自動車関連事業を行っています。

押し込み販売に使われた商品群としては、ブレーキパッドなどの車検等で使われる補修品です。

補修品は整備工場で使われることになるので、商流としては次のように流れます。

「当該会社⇒代理店⇒部品商⇒整備工場」

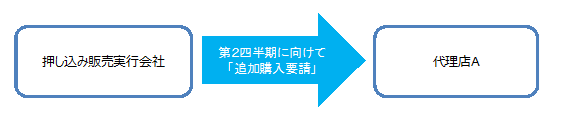

本件では、当該粉飾実行会社は売上・利益を増やす目的で代理店に押し込み販売を実行しました。

具体的には、第2四半期末である9月に(当該会社は3月決算企業)において代理店Aに対して追加購入要請がありました。

もちろん、目的は売上・利益の増加のためです。

代理店Aは、この要請を受けて支払の分割条件等を定めて承諾をしました。

その承諾の中には、代理店Aの倉庫に受入できない分については他の外部倉庫(本来の納入倉庫ではない)で押し込み販売実行会社が預かること、そして倉庫賃料や、その後に代理店が受け入れ可能となった場合の運送料について押し込み販売実行会社に負担をしてもらうことも盛り込んでいました。

この場合、