会社の不良債権や不良在庫を見破るポイントはあるのでしょうか?

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

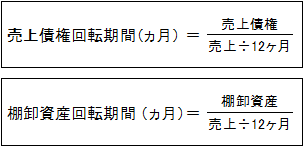

債権や在庫は、「回転期間」を意識してみましょう!

「貸借対照表」においては、売上高と対比して、その残高が何ヵ月分の売上なのか、という視点の分析も有効です。

主な分析ポイントとしては、以下のものがあります。

・売上債権回転期間(※売上債権=売掛金+受取手形)

・棚卸資産回転期間

この2つの回転期間は、「滞留債権」と「滞留在庫」を見破るのに大変有効な分析手法です。

棚卸資産回転期間の見方とは

例えば、売上高が120億円の不動産会社があります。

この会社の1ヵ月あたり売上高は、

120億円÷12ヶ月=10億円

となります。

そして、この会社の棚卸資産(販売用不動産等)が20億円であれば、

20億円(棚卸資産残高)÷10億円(1ヵ月売上)=2ヵ月分

ということになり、この会社の棚卸資産は2ヵ月で回転している(回っている)ということがわかります。

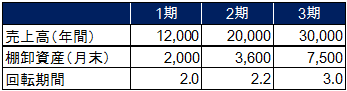

では次に、この会社の決算を時系列で3期見てみましょう。

この会社は、売上こそ順調に伸びていますが、在庫がどんどんと滞留していることがわかると思います。

特に不動産会社が販売する不動産は、市況が悪くなるとなかなか販売することができず、結果として資金繰りに行き詰ることがあります。

このように、回転期間を時系列で分析をしていくと、当該会社の売上債権や棚卸資産が滞留傾向にあるのか否かがわかるのです。

売上債権回転期間の見方とは

さて次に、売掛金の例を年内の動きで見てみましょう。

例えば、携帯電話を販売している会社が、期末にかけて大量に販売し決算月だけ異常に売上が上がっているようなときに、この回転期間分析をすると「押し込み販売」ではないか? と検討することができます。

例として、下記のように四半期ごとに売上と売掛金を比較してみましょう。