M&Aの税務の中で組織再編を使った手法

について解説しております。

M&Aの税務の中で

組織再編を使った手法

ついて解説しています。

- 外から会社を

買ってきて合併する

または

分割で切り離して

M&Aをする - スクイーズアウト

買ってから

スクイーズアウト、

スクイーズアウト

してから売る - 株式移転

を使った手法

こういったものについても

解説をしております。

組織再編を使うとM&Aのスキームは

かなり複雑になることもありますが、

ポイントを押さえれば

それほど難しいことでもございません。

内容

| 1-1 | 組織再編税制の概要 |

|---|---|

| 1-2 | 税制適格要件 |

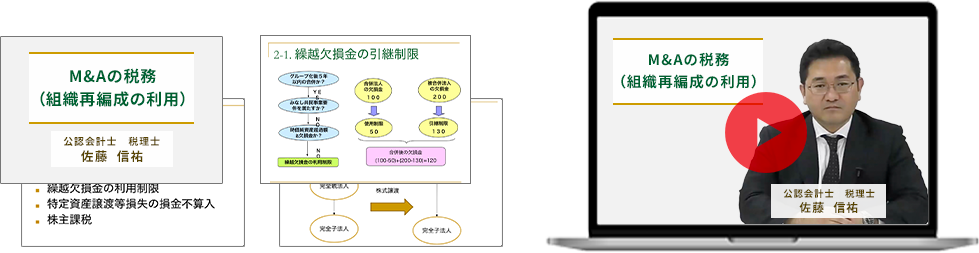

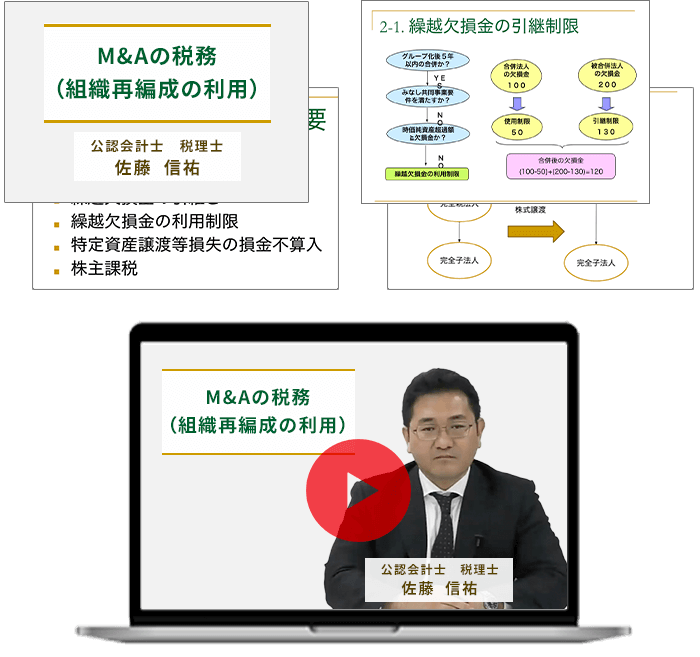

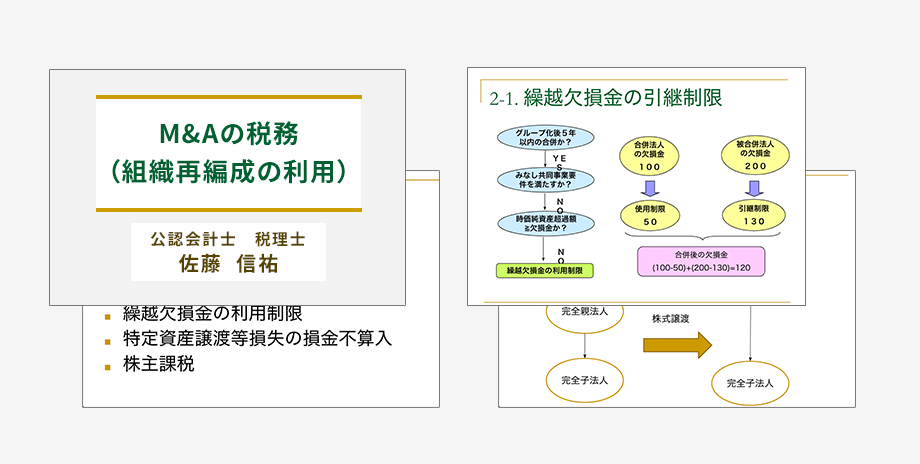

| 2-1 | 繰越欠損金の引継制限 |

| 2-2 | 特定資産譲渡等損失 |

| 2-3 | みなし共同事業要件 |

| 3-1 | 平成29年度税制改正のうち、M&A実務に影響を与えるもの |

| 3-2 | 支配関係継続要件の見直し |

| 3-3 | 会社分割 |

| 4 | スクイーズアウト後のM&A |

| 5-1 | 非適格株式移転スキーム |

| 5-2 | 繰越欠損金、特定資産譲渡損 |

| 5-3 | 株主課税 |

| 5-4 | 完全親法人の受入処理 |

| 5-5-1 | 時価評価課税(1) |

| 5-5-2 | 時価評価課税(2) |

| 5-5-3 | 時価評価課税(3) |

| 5-6-1 | 時価評価課税対象資産 |

| 5-6-2 | 1,000万円の判定方法 |

講師

公認会計士・税理士

佐藤 信祐 先生

佐藤 信祐 先生

経歴

- 平成 9年

- 公認会計士第2次試験合格

- 平成11年

- 明治大学経営学部経営学科卒業

朝日監査法人(現有限責任あずさ監査法人)に入社 - 平成13年

- 公認会計士第3次試験合格

公認会計士登録

朝日監査法人を退職

公認会計士・税理士 勝島敏明事務所(現デロイトトーマツ税理士法人)に入所 - 平成17年

- 税理士法人トーマツ(現デロイトトーマツ税理士法人)を退職

税理士登録

公認会計士・税理士 佐藤信祐事務所を開業 - 平成26年

- 慶應義塾大学大学院商学研究科前期博士課程修了

- 平成27年

- 慶應義塾大学大学院法学研究科前期博士課程修了

- 平成29年

- 慶應義塾大学大学院法学研究科後期博士課程修了(博士(法学))

商品情報

- 収録時間

114分

- PDF資料

21ページ

※レジュメはPDFダウンロードでのご利用となります。

※オンライン視聴は、インターネットに接続できる環境が必要です。またはアイフォンなどのスマートフォンで視聴できます。

※本商品は2023年5月収録日時点の情報になります。

| オンライン講座 | |

| 販売価格 | 22,000円(税込) |

※お申込のかたには、

株式会社バレーフィールド発行の

「税理士サポート通信」無料メールマガジンを

配信させていただきます。

登録も解除も無料です。

株式会社バレーフィールド発行の

「税理士サポート通信」無料メールマガジンを

配信させていただきます。

登録も解除も無料です。