「子会社整理の税務」

に

ついて解説しています。

- コロナの影響で

傷んだ子会社を

再生させたい - コロナ後の

市場環境の変化に

対応するために

子会社を再生させたい

というケースにおいて、

貸倒損失を認識し、

損金算入するための

税務上の論点・留意点を

詳しく解説いたしました。

複雑な事項についても

適切な対応ができるように、

本講座を通じて理解を

深めていただければと思います。

内容

| 1-1 | 選択肢 |

|---|---|

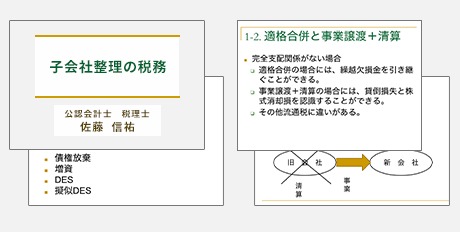

| 1-2 | 適格合併と事業譲渡+清算 (完全支配関係がない場合) |

| 1-3 | 適格合併と事業譲渡+清算 (完全支配関係がある場合) |

| 1-4 | 第2会社方式 |

| 2 | 角弘事件 |

| 3-1 | 法人税基本通達9-6-1 |

| 3-2 | 法人税基本通達9-4-1 |

| 3-3 | 法人税基本通達9-4-2 |

| 4 | 国税庁HPタックスアンサー |

| 5 | 東京国税局調査第一部調査審理課 『Q&A不良債権処理の税務判断』175-176頁 |

| 6 | TPR事件が第2会社方式に与える影響 |

| 7-1 | ユニバーサルミュージック事件 |

| 7-2 | ユニバーサルミュージック事件が第2会社方式に与える影響 |

| 8-1 | 株主が複数である場合 |

| 8-2 | 個人株主が存在する場合 |

| 8-3 | 直前に100%にする場合 |

| 9 | 同一性の排除はどこまで求められるのか |

講師

公認会計士・税理士

佐藤 信祐 先生

佐藤 信祐 先生

経歴

- 平成 9年

- 公認会計士第2次試験合格

- 平成11年

- 明治大学経営学部経営学科卒業

朝日監査法人(現有限責任あずさ監査法人)に入社 - 平成13年

- 公認会計士第3次試験合格

公認会計士登録

朝日監査法人を退職

公認会計士・税理士 勝島敏明事務所(現デロイトトーマツ税理士法人)に入所 - 平成17年

- 税理士法人トーマツ(現デロイトトーマツ税理士法人)を退職

税理士登録

公認会計士・税理士 佐藤信祐事務所を開業 - 平成26年

- 慶應義塾大学大学院商学研究科前期博士課程修了

- 平成27年

- 慶應義塾大学大学院法学研究科前期博士課程修了

- 平成29年

- 慶應義塾大学大学院法学研究科後期博士課程修了(博士(法学))

商品情報

組織再編税制 実務講座 ④

子会社整理の

税務

税務

子会社を整理するにあたり貸倒損失を認識し、

損金算入するための論点・留意点を詳しく解説

損金算入するための論点・留意点を詳しく解説

- 収録時間

112分

- PDF資料

29ページ

※レジュメはPDFダウンロードでのご利用となります。

※オンライン視聴は、インターネットに接続できる環境が必要です。またはアイフォンなどのスマートフォンで視聴できます。

※本商品は2023年6月収録日時点の情報になります。

| オンライン講座 | |

| 販売価格 | 22,000円(税込) |

※お申込のかたには、

株式会社バレーフィールド発行の

「税理士サポート通信」無料メールマガジンを

配信させていただきます。

登録も解除も無料です。

株式会社バレーフィールド発行の

「税理士サポート通信」無料メールマガジンを

配信させていただきます。

登録も解除も無料です。