本講座のガイダンス

この講座では

税制適格要件の中で、

完全支配関係内の合併に焦点を

当て、

詳しく解説しています。

一般的に行われている組織再編の大半は100%グループの合併であるとされていますが、

実際は多くの論点が存在しています。

- 完全支配関係内の

継続要件 - 無対価の問題

- 完全支配関係の

判定方法

これらの論点を理解し、適切に対処するために、

当講座を受講して

学んでいただければと思います。

内容

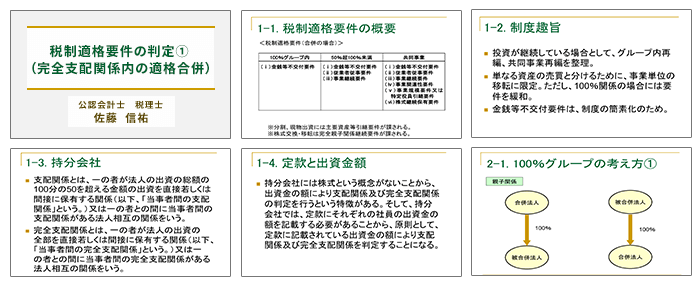

| 1-1 | 税制適格要件の概要 |

|---|---|

| 1-2 | 制度趣旨 |

| 1-3 | 持分会社 |

| 1-4 | 定款と出資金額 |

| 2-1 | 100%グループの考え方① |

| 2-2 | 100%グループの考え方② |

| 3 | 株式の保有者の判定方法 |

| 4-1 | 合併前と合併後の資本関係 |

| 4-2 | 支配関係の判定のポイント |

| 4-3 | 完全支配関係継続要件 |

| 4-4 | 失敗事例① |

| 4-5 | 失敗事例② |

| 5 | 従業員持株会 |

| 6 | 名義株 |

| 7 | 組合契約、社団、財団 |

| 8 | 持合株式 |

| 9-1 | 無対価合併(適格要件を満たす場合) |

| 9-2 | 無対価合併(適格要件を満たさない場合) |

| 10-1 | 金銭等不交付要件 |

| 10-2 | 現金交付型合併と無対価合併 |

| 11 | 合併の直前で100%にする場合 |

| 12 | 3社合併における取扱い |

講師

公認会計士・税理士

佐藤 信祐 先生

佐藤 信祐 先生

経歴

- 平成 9年

- 公認会計士第2次試験合格

- 平成11年

- 明治大学経営学部経営学科卒業

朝日監査法人(現有限責任あずさ監査法人)に入社 - 平成13年

- 公認会計士第3次試験合格

公認会計士登録

朝日監査法人を退職

公認会計士・税理士 勝島敏明事務所(現デロイトトーマツ税理士法人)に入所 - 平成17年

- 税理士法人トーマツ(現デロイトトーマツ税理士法人)を退職

税理士登録

公認会計士・税理士 佐藤信祐事務所を開業 - 平成26年

- 慶應義塾大学大学院商学研究科前期博士課程修了

- 平成27年

- 慶應義塾大学大学院法学研究科前期博士課程修了

- 平成29年

- 慶應義塾大学大学院法学研究科後期博士課程修了(博士(法学))

商品情報

組織再編税制 実務講座 ⑨

税制適格要件の判定①

(完全支配関係内の適格合併)

(完全支配関係内の適格合併)

税制適格要件の判定における完全支配関係内の適格合併に焦点を当て、

具体的な論点と対策を解説

具体的な論点と対策を解説

- 収録時間

112分

- PDF資料

27ページ

※レジュメはPDFダウンロードでのご利用となります。

※オンライン視聴は、インターネットに接続できる環境が必要です。またはアイフォンなどのスマートフォンで視聴できます。

※本商品は2023年8月収録日時点の情報になります。

| オンライン講座 | |

| 販売価格 | 22,000円(税込) |

※お申込のかたには、

株式会社バレーフィールド発行の

「税理士サポート通信」無料メールマガジンを

配信させていただきます。

登録も解除も無料です。

株式会社バレーフィールド発行の

「税理士サポート通信」無料メールマガジンを

配信させていただきます。

登録も解除も無料です。