ガイダンス動画を

視聴できます。

その手続きをサポートする税理士には、税賠リスクが非常に高いものになっています。

こんにちは。弁護士の谷原誠です。

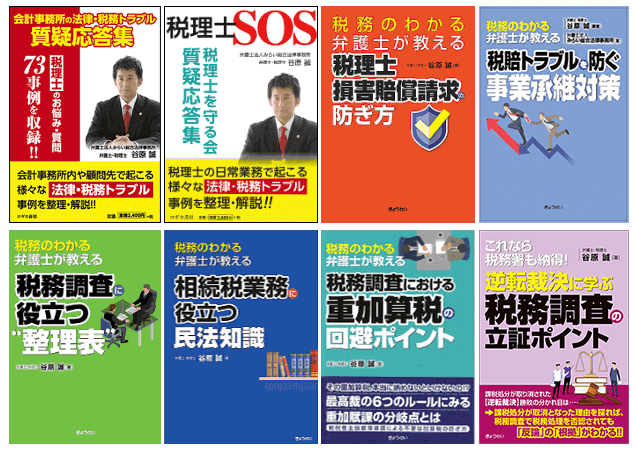

私は、「税務のわかる弁護士が教える 税理士損害賠償の防ぎ方」(ぎょうせい)という書籍を執筆したり、税理士会の支部研修で税賠防止に関する研修講師などをしています。

これから、事業承継税制(特例措置)に関する税賠リスクについて説明していきたいと思い

ます。

次の段階で税賠リスクの発生する可能性があり、損害賠償請求の理由が想定されます。

こんにちは。弁護士の谷原誠です。

私は、「税務のわかる弁護士が教える 税理士損害賠償の防ぎ方」(ぎょうせい)という書籍を執筆したり、税理士会の支部研修で税賠防止に関する研修講師などをしています。

これから、事業承継税制(特例措置)に関する税賠リスクについて説明していきたいと思います。

次の段階で税賠リスクの発生する可能性があり、損害賠償請求の理由が想定されます。

税賠リスクが発生する段階

事業承継税制(特例措置)の業務を行う場合、税賠リスクが発生する段階は、10段階もあります。

(1)当初説明・助言段階

(2)自社株対策(納税猶予の打ち切りに備え、株価を下げることも検討します)

(3)特例承継計画の作成・提出

(4)特例承継計画の変更申請書の提出

(5)贈与税・相続税申告書作成・申告代理

(6)経営承継円滑法第12条1項の認定申請

(7)特例承継期間中(毎年1回)および特例承継期間経過後(3年に1回)における年次報告書、

継続届出書の期日管理および提出

(8)特例承継期間中および特例承継期間経過後において打ち切り事由への対応(雇用確保要件含む)

(9)贈与税の納税猶予から相続税の納税猶予への切り替え

(10)贈与税・相続税の免除申請

想定される損害賠償請求の理由

事業承継税制(特例措置)の業務を行う場合、税理士の注意義務違反が問われる場面は、7つもあります。

①説明助言義務違反(説明しなかった)

②説明助言義務違反(誤り)

③適用の過誤

④各種書類・届出書の提出失念

⑤申告書等への適用明記、添付書類漏れ

⑥期日管理に関する説明助言義務違反

⑦打ち切り事由に該当しないよう監視・指導をする義務違反

以上のリスクを知れば知るほど、税理士の先生は、事業承継税制の特例措置を積極的に提案できないと思います。

ところが、後日、顧問先から、こんなクレームが来ることが想定されます。

顧問税理士が助言してくれなかった。これは、税理士の助言義務違反だ!」

このようなクレームを防止するには・・・・

顧問税理士としては、顧問先にメリットのある制度であるならば、少なくとも制度の存在及び概要は説明しておく必要があるでしょう。

そして、むしろ、説明の仕方を工夫することにより、税賠の可能性を少なくできる方法があります。

その方法とは、

①概要を説明し、説明した証拠を残すことにより、

「説明を受けていない!」というクレームや打ち切り事由に該当したときに「そんなことは聞いていない!」という助言義務違反の指摘を防ぐ。

②説明時に、特別な契約書を締結することにより、

その後利用するかどうかもわからない事業承継税制の特例措置の業務を、ひとまず顧問契約や委任業務の範囲から除外しておく。

ということです。

なぜ、②が必要になるかというと、たとえば、顧問契約を締結していて、事業承継税制の特例措置の業務だけは他の税理士に依頼したような場合に、その他の税理士がミスをしたり、年次報告書の提出を失念したり、打ち切り事由に該当したときに、

というクレームが当然に予想されるためです。

というクレームが当然に予想されるためです。このように、事業承継税制(特例措置)の税賠リスクを回避するには、受任する場合でも、しない場合でも、説明した書面を残し、受任する場合は、さらに業務の範囲を明確にした契約書を締結することです。

しかし、これは、最初の段階だけです。冒頭に述べましたように、その後も9段階において、税賠リスクがあります。

これらをどう防いでいけばよいか、顧問税理士の先生にとって悩ましいところだと思います。

そこで、私が考案したのが、

「事業承継税制の特例措置の業務を五段階に分割し、各段階ごとに個別に委任業務を締結する方法」です。

この「五段階契約手法」により、依頼者からの「全て任せたはずだ!」というクレームを防止することができます。

とはいえ、1から書面や契約書を作成するのは大変ですし、事業承継税制の特例措置に詳しい弁護士でないと作成は難しいでしょう。

そこで、

事業承継税制(特例措置)の税賠でリスクが高いものは、納税猶予の打ち切りリスクです。事業承継税制(特例措置)を適用する対象者は、贈与税や相続税が高額な方になりますので、納税猶予が打ち切られた時に課税される税額も高額になり、税理士への損害賠償額も高額になると予想されます。

そのため、税理士が事業承継税制(特例措置)の業務を行う際には、

「依頼者との契約を五段階に分割し、当該業務が必要になる度に個別の契約を締結する五段階契約システム」を採用することを推奨します。

事業承継税制(特例措置)の業務を行う段階を五段階に分割して個別契約を締結し、各段階で行う業務を特定し、かつ、各段階での説明助言義務を果たすことにより、次のようなクレームに対処します。

「打ち切り事由に該当しないように助言してくれなかった!」

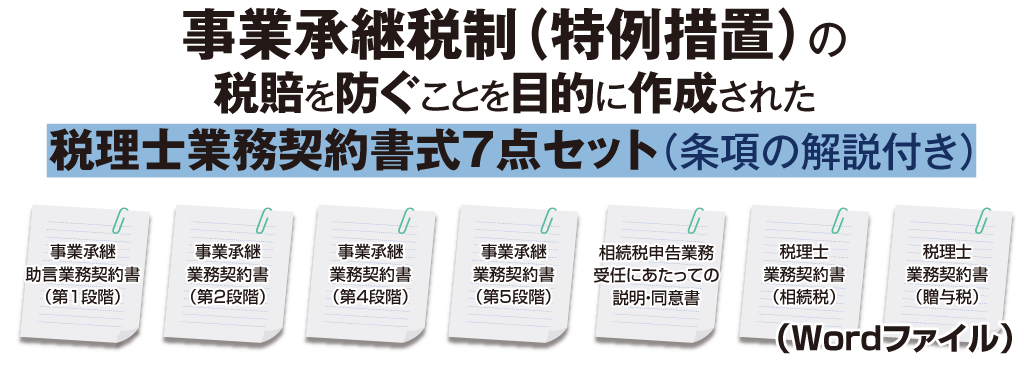

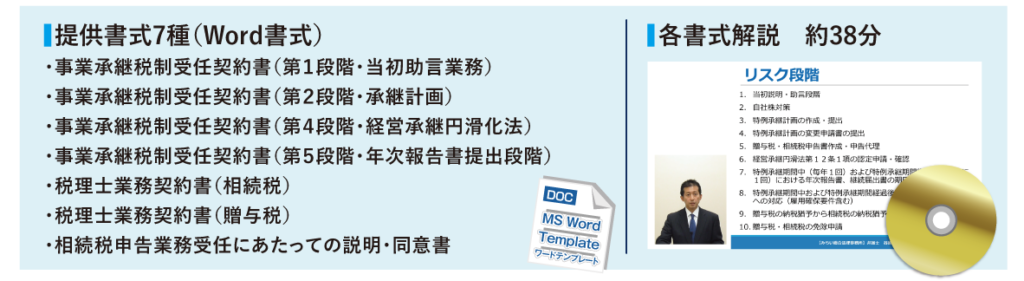

税理士業務契約書式7点セットには、事業承継税制(特例措置)適用時における税賠リスクをできる限り低減するための条項を盛り込み、かつ、契約方法の工夫がなされています。

また、各条項の解説もついているので、重要なポイントを理解して利用することができます。

事業承継税制(特例措置)の提案・運用の一助になればと考えております。

※提供書式7種は、Wordファイルによる加筆修正可能な書式です。

※提供書式7種は、Wordファイルによる加筆修正可能な書式です。

講師プロフィール

弁護士法人みらい総合法律事務所

弁護士法人みらい総合法律事務所

代表パートナー

弁護士・税理士 谷原 誠

東京弁護士会所属/東京税理士会所属

■ 平成6年 弁護士登録

■ 平成13年度 東京弁護士会常議員・代議員

■ 平成13年~平成24年 財団法人日本体操協会理事

■ 平成15年~令和5年 公益社団法人日本新体操連盟理事

■ 平成20年 税理士登録(東京税理士会麹町支部)

税理士法人Growth

出版実績・寄稿実績

「これなら税務署も納得!逆転裁決に学ぶ税務調査の立証ポイント」(ぎょうせい)

「会計事務所の法律・税務トラブル質疑応答集」(ロギカ書房)

「税理士SOS 税理士を守る会 質疑応答集」(ロギカ書房)

「税務のわかる弁護士が教える 税理士損害賠償請求の防ぎ方」(ぎょうせい)

「税務のわかる弁護士が教える 税賠トラブルを防ぐ事業承継対策」(ぎょうせい)

「税務のわかる弁護士が教える 税務調査に役立つ“整理表” 」(ぎょうせい)

「税務のわかる弁護士が教える 相続税業務に役立つ民法知識」(ぎょうせい)

「税務のわかる弁護士が教える 税務調査における重加算税の回避ポイント」(ぎょうせい)

月刊 税理 2018年5月号 特別付録 「税理士損害賠償の予防ガイド」(ぎょうせい)

「クライアントと契約書を締結する際の注意点」(税経通信2016年8月号)

「賠償請求の対応」(税経通信2011年8月号)

「いい質問が人を動かす」(文響社) 他30冊以上

「これなら税務署も納得!逆転裁決に学ぶ税務調査の立証ポイント」(ぎょうせい)

「会計事務所の法律・税務トラブル質疑応答集」(ロギカ書房)

「税理士SOS 税理士を守る会 質疑応答集」(ロギカ書房)

「税務のわかる弁護士が教える 税理士損害賠償請求の防ぎ方」(ぎょうせい)

「税務のわかる弁護士が教える 税賠トラブルを防ぐ事業承継対策」(ぎょうせい)

「税務のわかる弁護士が教える 税務調査に役立つ“整理表” 」(ぎょうせい)

「税務のわかる弁護士が教える 相続税業務に役立つ民法知識」(ぎょうせい)

月刊 税理 2018年5月号 特別付録 「税理士損害賠償の予防ガイド」(ぎょうせい)

「クライアントと契約書を締結する際の注意点」(税経通信2016年8月号)

「賠償請求の対応」(税経通信2011年8月号)

「いい質問が人を動かす」(文響社) 他30冊以上

税賠セミナー実績

| ・東京税理士会 大森支部 ・東京税理士会 大森支部 ・東京税理士会 中野支部 ・東京税理士会 江戸川支部 ・東京税理士会 荒川支部 ・東京税理士会 世田谷支部 ・東京税理士会 渋谷支部 ・東京税理士会 日本橋支部 ・東京税理士会 神田支部 ・東京税理士会 麻布支部 |

・関東信越税理士会 税理士共同組合 ・関東信越税理士会 西川口支部 ・関東信越税理士会 上田支部 ・関東信越税理士会 本庄支部 ・関東信越税理士会 川越支部 ・関東信越税理士会 宇都宮支部 ・関東信越税理士会 桐生支部 ・関東信越税理士会 東松山支部 千葉県税理士会 市川支部 TKC四谷支部 他 多数 |

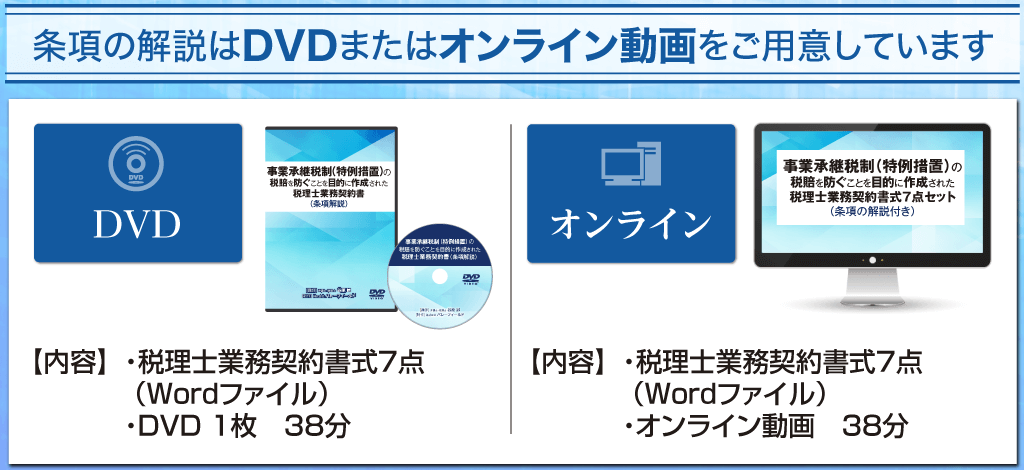

書式7種類/

収録時間 約38分

※オンライン視聴は、インターネットに接続できる環境が必要です。パソコンまたはアイフォンなどのスマートフォンで視聴できます。

※書式集は加筆修正できるワードファイルをダウンロードしてのご利用となります。

| DVD解説 (書式はオンラインダウンロード) |

オンライン解説 (書式はオンラインダウンロード) |

|

| 「税理士を守る会」 会員限定販売 |

58,000円 | 55,000円 |

- 「税理士を守る会」会員限定販売

- DVD解説(書式はオンラインダウンロード)

- 58,000円

- オンライン解説

(書式はオンラインダウンロード) - 55,000円