職員の不正行為で所長税理士が懲戒処分を受けないための対策

電話が入り、

懲戒処分のための調査が開始されることがあります。

としても、です。

そして、職員の不正行為で

- 税理士法では以下のように

規定しています。 -

税理士法41条の2

税理士は、税理士業務を行うため使用人その他の従業者を使用するときは、税理士業務の適正な遂行に欠けるところのないよう当該使用人その他の従業者を監督しなければならない。

- このように職員に対する監督義務が

書かれていて、

この条文に基づき、

次のような規定があります。 -

財務省告示第104号

税理士又は税理士法人の使用人その他の従業者が不正行為を行った場合における、使用者に対する懲戒処分は、次に掲げるところによるものとする。

(1)使用人等の不正行為を使用者税理士等が認識していたときは、当該使用者税理士等がその不正行為を行ったものとして懲戒処分をする。

(2)使用人等の不正行為を使用者税理士等が認識していなかったときは、内部規律や内部管理体制に不備があること等の事由により、認識できなかったことについて当該使用者税理士等に相当の責任があると認められる場合には、当該使用者税理士等が過失によりその不正行為を行ったものとして懲戒処分をする。

なお、上記に該当しないときでも、使用人等が不正行為を行ったことについて使用者税理士等の監督が適切でなかったと認められる場合には、当該使用者税理士等が法第41条の2(使用人等に対する監督義務)の規定に違反したものとして懲戒処分をする。

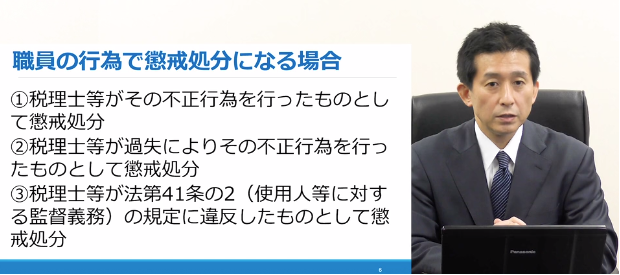

- 職員の行為で懲戒処分になる場合を

まとめると

次の通りです。 -

- 1税理士等がその不正行為を行ったものとして懲戒処分

- 2税理士等が過失によりその不正行為を行ったものとして懲戒処分

- 3税理士等が法第41条の2(使用人等に対する監督義務)の規定に違反したものとして懲戒処分

| 戒告 | 税理士業務可 |

|---|---|

| 税理士業務の停止 |

|

| 税理士業務の禁止 |

|

どうすればよいでしょうか?

会計事務所の内部管理体制の整備です。

- 1就業規則、服務規律、業務マニュアル、誓約書等の整備

- 2相談、連絡、報告の徹底と証拠化

- 3機密情報の物理的管理及び規則

- 4犯罪収益防止法に対応する業務マニュアル

- 5研修

構築されることになると思います。

職員に対する研修・指導・監督について問われることがあります。

- 「研修をしていない」となると職員に対する監督が行われていないという印象になります。

- 「研修をしています」といってもその資料がないと、どんな研修をしたか説明できず、やはり職員に対する監督が行われていないと受け取られるかもしれません。

- 「1回しかやっていない」となると、その日以降に入社した職員への研修や監督が適切に行われていたことを説明できません。

以下の内容について

実施する必要があります。

- 1 税理士法

-

- 非税理士業務の禁止

- 脱税相談の禁止

- 違法行為を是正する助言義務

- 名義貸し

- 守秘義務など

- 2 税理士法以外

-

- マイナンバー法

- 不正競争防止法(営業秘密)

- 犯罪収益移転防止法

運用については

- 「適切な従業員の管理監督」と言うためには、年に一度は実施したい

- 税理士専門官による調査があった際に、研修を実施したこと資料を提出することにより研修を実施し、従業員の管理監督義務を履行していることを証明できるようにしておきたい。

実施するには、膨大な時間を要し、

困難である場合が多いと思います。

- 必要な範囲をカバーする動画を全職員が視聴する。

(約50分/講師:弁護士・税理士 谷原誠) - 動画視聴後に内容の確認テストを実施する。

- 確認テストの回答と解説動画を視聴する。

- 確認テスト終了後、「コンプライアンス研修修了誓約書」

(税理士法その他を遵守する旨の内容)に署名押印してもらう。 - 実施記録確認書と一緒にファイリングする。

職員に対する研修を実施したことを証明できるわけです。

-

1動画の視聴

-

必要な範囲をカバーする動画を全職員が視聴する。

必要な範囲をカバーする動画を全職員が視聴する。

(約50分講師:弁護士・税理士 谷原誠)

-

2確認テスト

-

動画視聴後に内容の確認テストを実施する。

動画視聴後に内容の確認テストを実施する。

-

3確認テストの答え合わせと解説の視聴

-

確認テストの解答を解説動画を

確認テストの解答を解説動画を

視聴して確認します。

-

4確認テスト終了後、「コンプライアンス研修修了誓約書」に

署名押印してもらう -

【職員】

【職員】

コンプライアンス研修修了誓約書に署名押印

【管理者】

実施記録確認書の記入

-

5ファイリング

-

実施記録確認書とコンプライアンス研修終了誓約書をセットにしてファイリングする。

実施記録確認書とコンプライアンス研修終了誓約書をセットにしてファイリングする。

※オンライン視聴URLと「確認テスト」「コンプライアンス研修修了誓約書」「実施記録確認書」の書式をご案内いたします。

※職員全員に同時に実施することもできますし、職員各自で確認テストまで実施することもできます。

※本商品は、職員研修を目的としたものですが、会計事務所内の営業秘密(顧客情報など)の持ち出しが不正競争防止法違反となり、刑罰や損害賠償の対象となる可能性についても言及していますので、退職時に職員が担当していた顧客の情報を持ち出すトラブルの防止にも役立つと思います。

| 平成6年 | 弁護士登録 |

|---|---|

| 平成13年度 | 東京弁護士会常議員・代議員 |

| 平成13年~平成24年 | 財団法人日本体操協会理事 |

| 平成15年~ | 社団法人日本新体操連盟理事 |

| 平成20年 | 税理士登録 |

- メディア出演

-

【テレビ朝日】報道ステーション、スーパーJチャンネル、スクランブル

【TBSテレビ】噂の東京マガジン、イブニング5

【日本テレビ】思いっきりDON その他多数

- 出版実績・寄稿実績

-

- 「会計事務所の法律・税務トラブル質疑応答集」(ロギカ書房)

- 「税理士SOS 税理士を守る会 質疑応答集」(ロギカ書房)

- 「税務のわかる弁護士が教える 税理士損害賠償請求の防ぎ方」(ぎょうせい)

- 「税務のわかる弁護士が教える 税賠トラブルを防ぐ事業承継対策」(ぎょうせい)

- 「税務のわかる弁護士が教える 税務調査に役立つ“整理表” 」(ぎょうせい)

- 「税務のわかる弁護士が教える 相続税業務に役立つ民法知識」(ぎょうせい)

- 「税務のわかる弁護士が教える 税務調査における重加算税の回避ポイント」(ぎょうせい)

月刊 税理 2018年5月号 特別付録 「税理士損害賠償の予防ガイド」(ぎょうせい)

「クライアントと契約書を締結する際の注意点」(税経通信2016年8月号)

「賠償請求の対応」(税経通信2011年8月号)

「いい質問が人を動かす」(文響社) 他30冊以上

- 過去の支部研修実績

-

- 東京税理士会 大森支部

- 東京税理士会 中野支部

- 東京税理士会 江戸川支部

- 東京税理士会 荒川支部

- 東京税理士会 世田谷支部

- 東京税理士会 渋谷支部

- 東京税理士会 日本橋支部

- 東京税理士会 神田支部

- 東京税理士会 麻布支部

- 関東信越税理士会 税理士共同組合

- 関東信越税理士会 西川口支部

- 関東信越税理士会 上田支部

- 関東信越税理士会 本庄支部

- 関東信越税理士会 川越支部

- 関東信越税理士会 宇都宮支部

- 関東信越税理士会 桐生支部

- 関東信越税理士会 東松山支部

- 千葉県税理士会 市川支部

- TKC四谷支部 他多数

- 研修動画 約50分

- 確認テストの解説動画 約3分

- 確認テスト(Word)

- コンプライアンス研修修了誓約書(Word)

- 実施記録確認書(Excel)

税理士を守る会(正会員)

にて本研修プログラムを

利用できます。