顧問契約締結時・解約時・会計法人など

税理士業務に必要な70種類以上の書式を利用できます。(インボイス制度対応)

2026/6 最新書式アップ

- ・AI利用条項を追加したリニューアル版契約書式

- ・AIシステム利用に関する合意書

顧問契約締結時・解約時・

会計法人など

70種類以上の書式を利用できます。

(インボイス制度対応)

2026/6 最新書式アップ

- ・AI利用条項を追加したリニューアル版契約書式

- ・AIシステム利用に関する合意書

正会員になると以下の

サービスをご利用できます

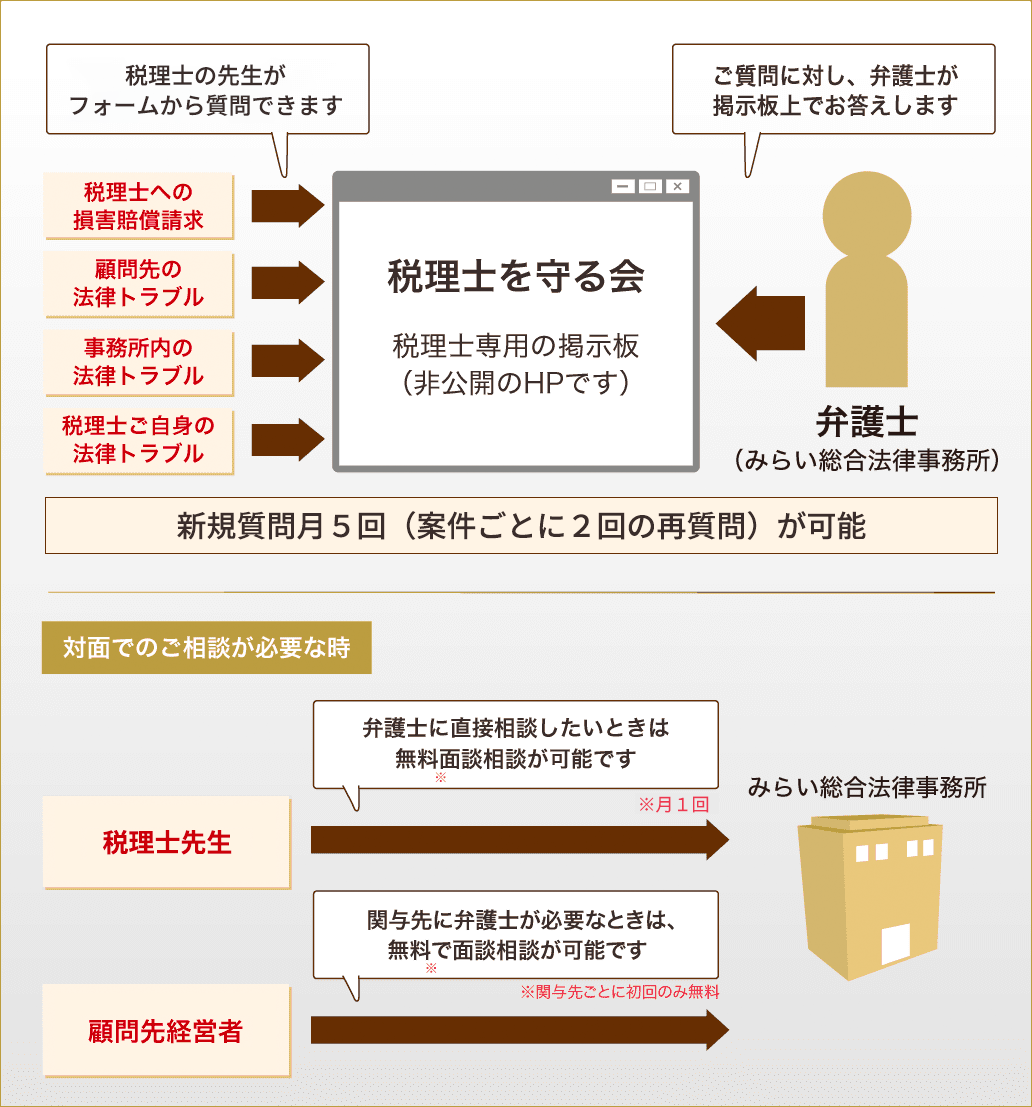

法律相談ができる

(法律相談フォーム

または面談)

法律トラブルを

初回無料で

面談相談できる

顧問契約書など

業務書式60種類以上を

利用できる

実務講座100種類以上

視聴できる

その他紛争について

弁護士に依頼できる

費用は

別途お見積り

契約書式等

400種類以上を

ダウンロード可能

パンフレットに

顧問弁護士が

いることをPRできる

質疑応答を

検索・閲覧できる

(個人名非公開)

正会員(2ヶ月目以降)に利用できるサービス内容

税賠を防止することに重点を置いた

各種契約書・書式を利用できる。

正会員になると全70種類以上の書式を利用できます

・法人との受任契約書式

- 税理士顧問契約書(会計帳簿作成せず)

- 税理士顧問契約書(会計帳簿作成含む)

- 税理士業務契約書(年一業務会計帳簿作成せず)

- 税理士業務契約書(年一業務会計帳簿作成含む)

- 税理士請負契約書(税務代理権限証書は取得せず、確定申告書のみ作成)

- 債務免除確認書

- 役員退職給与に関する確認書(過大役員退職金)

- 会社分割における消費税の免除の特例に関する説明・同意書

・個人事業主との所得税業務受任契約書式

- 税理士顧問契約書(会計帳簿作成含む)

- 税理士顧問契約書(会計帳簿作成含せず)

- 年一委任契約書(会計帳簿作成含む)

- 年一委任契約書(会計帳簿作成せず)

- 税理士請負契約書

- 債務免除確認書

・個人で非事業主との所得税業務受任契約書式

- 確定申告代理

- 確定申告書請負契約書

- 債務免除確認書

・法人個人共通の書式

- 電子帳簿保存法に関する合意書

- インボイスに関する合意書

- 契約書に記載なき追加業務の合意書

- 守秘義務解除承諾書

- 税務顧問契約解消に関する合意書(原則型)

- 税務顧問契約解消に関する合意書(依頼者解除型)

- 税務顧問契約解消に関する合意書(税理士解除型)

- 示談書

- 会計業務委託契約書

- 税務顧問契約書(税務相談のみ受任)

- 税理士業務契約書(税務調査のみ受任)

- 税務顧問契約解除の内容証明(通常の解約)

- 税務顧問契約解除の内容証明(債務不履行解除)

- セカンドオピニオン業務契約書

- 秘密保持契約書(雛形)

- 消費税各種届出書について説明・同意書

- 国税ダイレクト方式電子納税(ダイレクト納付)手続代行依頼書及び確認同意書

- フリーランス社内規則

- フリーランス相談窓口

- 特定個人情報の取扱いに関する合意書

- 税務DD委託契約書

- AIシステム利用に関する合意書

・第三者への再委託に関する書類

- 会計業務再委託契約書

- 税務会計業務再委託契約書

- 再委託に関する合意書

- 会計業務再委託契約書(対フリーランス)

- 税務会計業務再委託契約書(対フリーランス)

・会計事務所内で使用する法律書式

- 職員入所誓約書

- 所属税理士・職員退所誓約書

- リモートワーク誓約書

・相続税・贈与税業務の契約書式

- 税理士業務契約書(相続税)

- 相続税申告業務受任にあたっての説明同意書

- 相続人代表を定めて、契約締結後の手続を任せる場合の委任状

- 請負契約書(相続税)

- 税理士業務契約書(相続相談業務)

- 税理士業務契約書(贈与税)

- 請負契約書(贈与税)

・税理士外書式

- 公正証書遺言 サポート業務契約書

- 遺言執行引受予諾契約書

法人との受任契約書式

- 税理士顧問契約書(会計帳簿作成せず)

- 税理士顧問契約書(会計帳簿作成含む)

- 税理士業務契約書(年一業務会計帳簿作成せず)

- 税理士業務契約書(年一業務会計帳簿作成含む)

- 税理士請負契約書(税務代理権限証書は取得せず、確定申告書のみ作成)

- 債務免除確認書

- 役員退職給与に関する確認書(過大役員退職金)

- 会社分割における消費税の免除の特例に関する説明・同意書

個人事業主との所得税業務受任契約書式

- 税理士顧問契約書(会計帳簿作成含む)

- 税理士顧問契約書(会計帳簿作成含せず)

- 年一委任契約書(会計帳簿作成含む)

- 年一委任契約書(会計帳簿作成せず)

- 税理士請負契約書

- 債務免除確認書

個人で非事業主との所得税業務受任契約書式

- 確定申告代理

- 確定申告書請負契約書

- 債務免除確認書

法人個人共通の書式

- 契約書に記載なき追加業務の合意書

- 守秘義務解除承諾書

- 税務顧問契約解消に関する合意書(原則型)

- 税務顧問契約解消に関する合意書(依頼者解除型)

- 税務顧問契約解消に関する合意書(税理士解除型)

- 示談書

- 会計業務委託契約書

- 税務顧問契約書(税務相談のみ受任)

- 税理士業務契約書(税務調査のみ受任)

- 税務顧問契約解除の内容証明(通常の解約)

- 税務顧問契約解除の内容証明(債務不履行解除)

- セカンドオピニオン業務契約書

- 秘密保持契約書(雛形)

- 消費税各種届出書について説明・同意書

- 国税ダイレクト方式電子納税(ダイレクト納付)手続代行依頼書及び確認同意書

- フリーランス社内規則

- フリーランス相談窓口

- 特定個人情報の取扱いに関する合意書

- 税務DD委託契約書

- AIシステム利用に関する合意書

第三者への再委託に関する書類

- 会計業務再委託契約書

- 税務会計業務再委託契約書

- 再委託に関する合意書

会計事務所内で使用する法律書式

- 職員入所誓約書

- 就業規則雛型

- 所属税理士・職員退所誓約書

- リモートワーク誓約書

相続税・贈与税業務の契約書式

- 税理士業務契約書(相続税)

- 相続税申告業務受任にあたっての説明同意書

- 相続人代表を定めて、契約締結後の手続を任せる場合の委任状

- 請負契約書(相続税)

- 税理士業務契約書(相続相談業務)

- 税理士業務契約書(贈与税)

- 請負契約書(贈与税)

税理士外書式

- 一時支援金誓約書

インボイス対応の書式はこちら

・法人との受任契約書式

- 税理士顧問契約書(会計帳簿作成せず)

- 税理士顧問契約書(会計帳簿作成含む)

- 税理士業務契約書(年一業務会計帳簿作成せず)

- 税理士業務契約書(年一業務会計帳簿作成含む)

- 税理士請負契約書(税務代理権限証書は取得せず、確定申告書のみ作成)

・個人事業主との所得税業務受任契約書式

- 税理士顧問契約書(会計帳簿作成含む)

- 税理士顧問契約書(会計帳簿作成含せず)

- 年一委任契約書(会計帳簿作成含む)

- 年一委任契約書(会計帳簿作成せず)

- 税理士請負契約書

・法人個人共通の書式

- 契約書に記載なき追加業務の合意書

- 会計業務委託契約書

- 税務顧問契約書(税務相談のみ受任)

- 税理士業務契約書(税務調査のみ受任)

- セカンドオピニオン業務契約書

法人との受任契約書式

- 税理士顧問契約書(会計帳簿作成せず)

- 税理士顧問契約書(会計帳簿作成含む)

- 税理士業務契約書(年一業務会計帳簿作成せず)

- 税理士業務契約書(年一業務会計帳簿作成含む)

- 税理士請負契約書(税務代理権限証書は取得せず、

確定申告書のみ作成)

個人事業主との所得税業務受任契約書式

- 税理士顧問契約書(会計帳簿作成含む)

- 税理士顧問契約書(会計帳簿作成含せず)

- 年一委任契約書(会計帳簿作成含む)

- 年一委任契約書(会計帳簿作成せず)

- 税理士請負契約書

法人個人共通の書式

- 契約書に記載なき追加業務の合意書

- 会計業務委託契約書

- 税務顧問契約書(税務相談のみ受任)

- 税理士業務契約書(税務調査のみ受任)

- セカンドオピニオン業務契約書

期間限定募集

月度の募集は月20日()までです。初月無料で利用できます。

※初月とは その月の月末までを指します

例:1月15日申込み→1月末までを初月

利用者の声

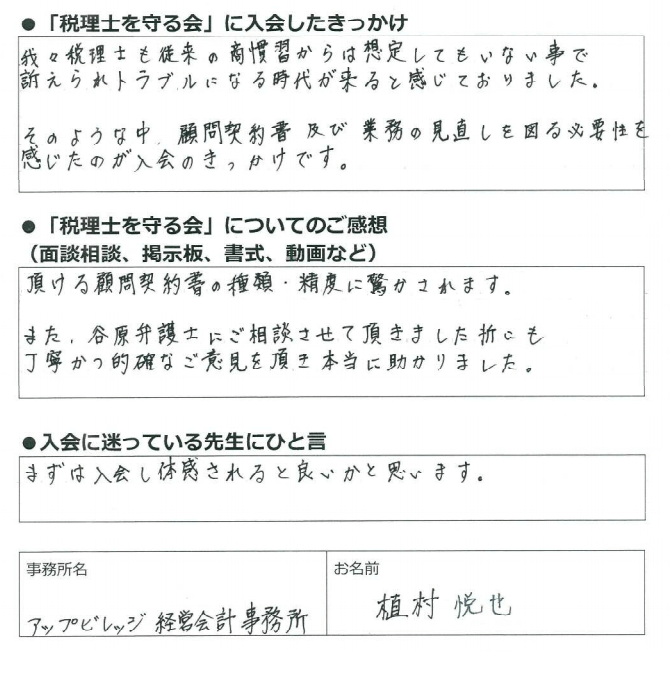

アップビレッジ経営会計事務所

植村 悦也 先生

入会したきっかけ

そのような中、顧問契約書及び業務の見直しを図る必要性を感じたのが入会のきっかけです。

ご感想

また、谷原弁護士にご相談させて頂きました折にも丁寧かつ的確なご意見を頂き本当に助かりました。

入会に迷っている先生へ

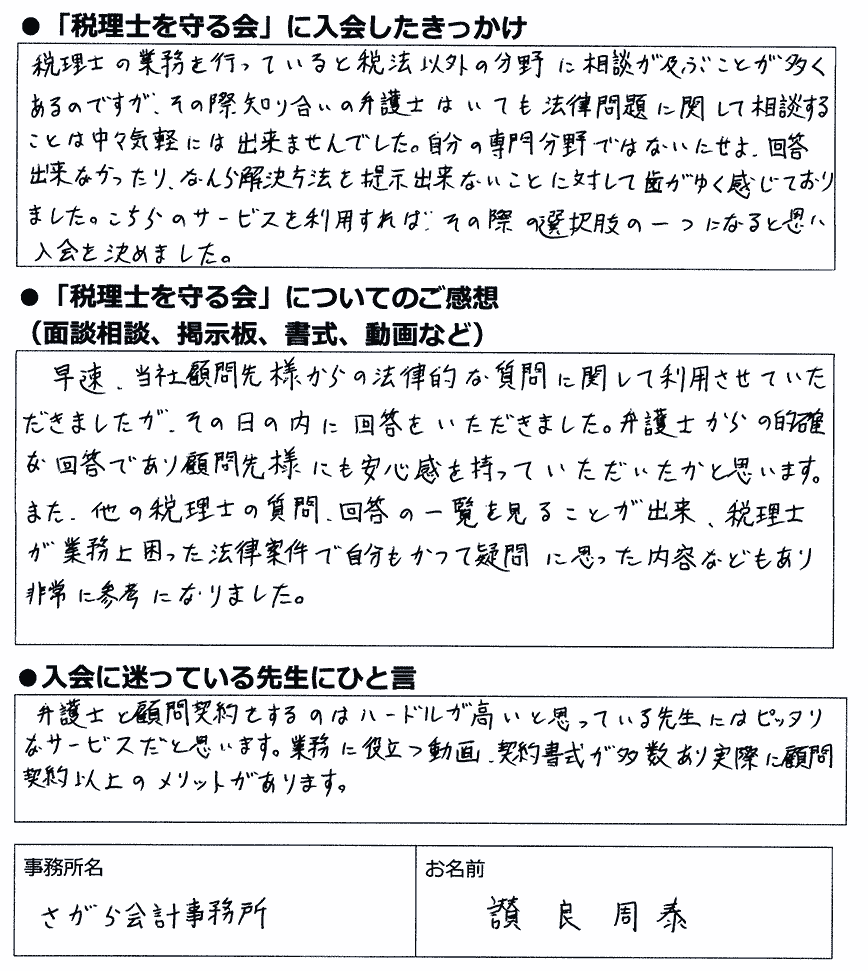

さがら会計事務所

讃良 周泰 先生

入会したきっかけ

自分の専門分野ではないにせよ、回答できなかったり、何ら解決方法を提示できないことに対して歯がゆく感じておりました。

こちらのサービスを利用すれば、その際の選択肢の一つになると思い入会を決めました。

ご感想

弁護士からの的確な回答であり顧問先様にも安心感を持っていただいたかと思います。

また、他の税理士の質問、回答の一覧を見ることができ、税理士が業務上困った法律案件で自分もかつて疑問に思った内容などもあり非常に参考になりました。

入会に迷っている先生へ

業務に役立つ動画、契約書式が多数あり実際に顧問契約以上のメリットがあります。

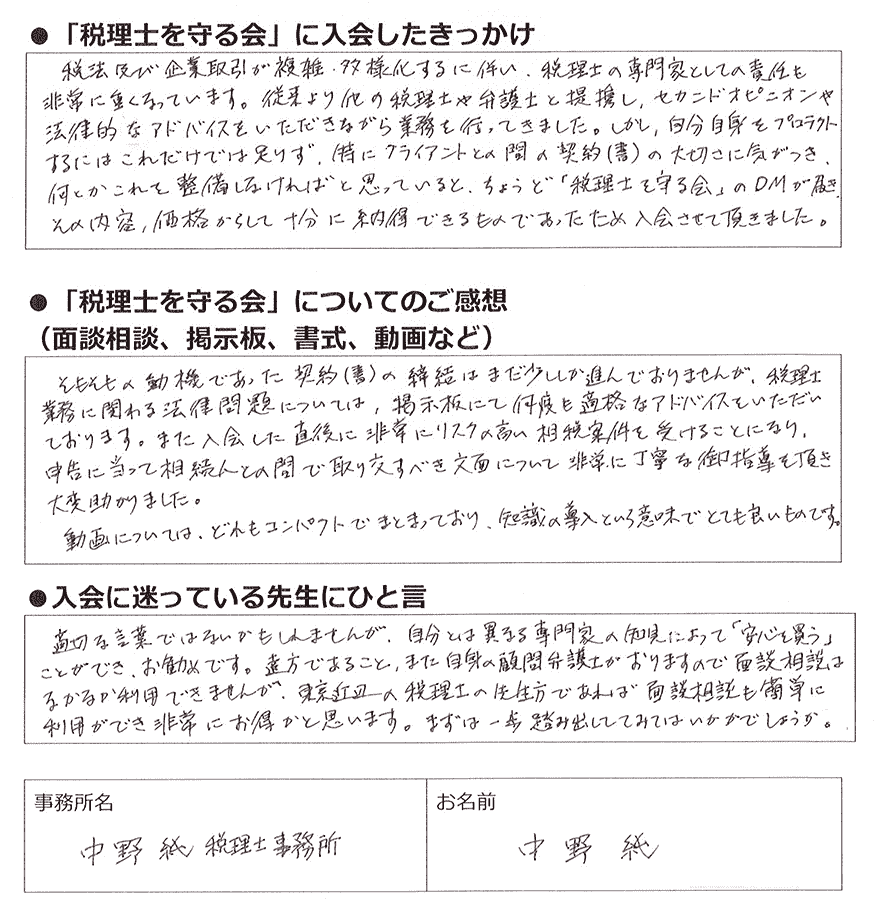

中野純税理士事務所

中野 純 先生

入会したきっかけ

しかし、自分自身をプロテクトするにはこれだけでは足りず、特にクライアントとの間の契約(書)の大切さに気がつき、何とかこれを整備しなければと思っていると、ちょうど「税理士を守る会」のDMが届き、その内容、価格からして十分に納得できるものであったため入会させて頂きました。

ご感想

また入会した直後に非常にリスクの高い相続案件を受けることになり、申告に当たって相続人との間で取り交わすべき文面について非常に丁寧な御指導を頂き大変助かりました。

動画については、どれもコンパクトでまとまっており、知識の導入という意味でとても良いものです。

入会に迷っている先生へ

遠方であること、また自身の顧問弁護士がおりますので面談相談はなかなか利用できませんが、東京近辺の税理士の先生方であれば面談相談も簡単に利用ができ非常にお得かと思います。

まずは一歩踏み出してみてはいかがでしょうか。

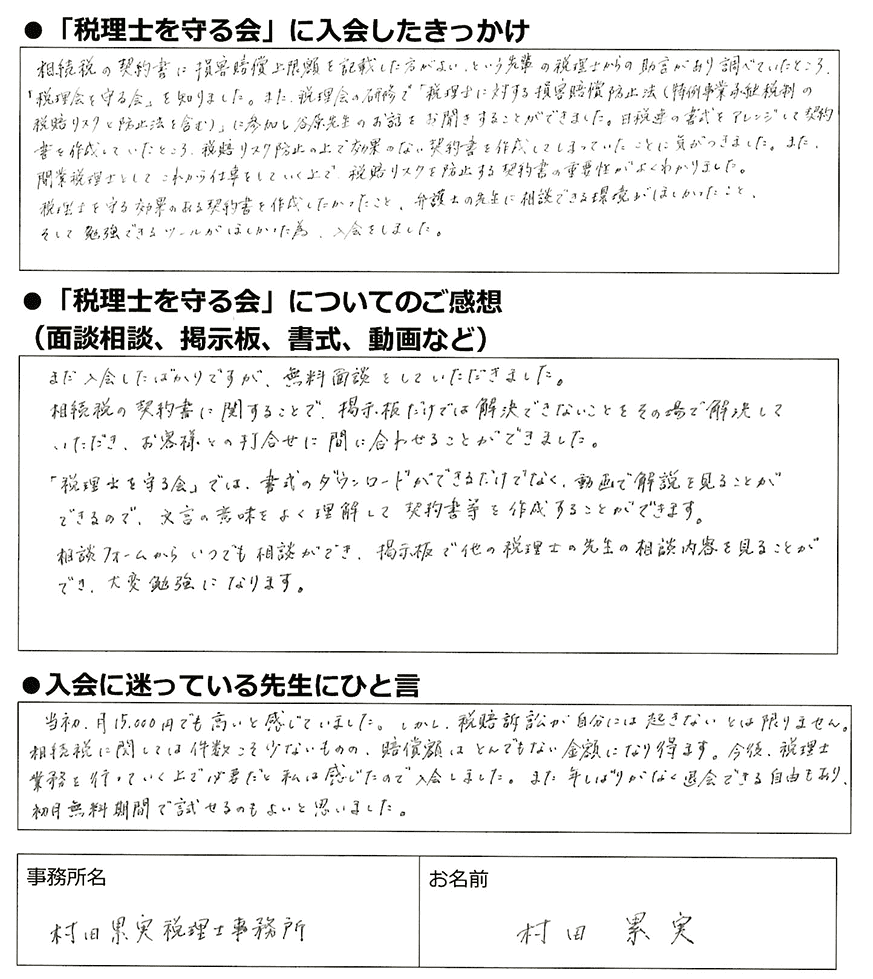

村田累実税理士事務所

村田累実 先生

入会したきっかけ

また、税理士会の研修で「税理士に対する損害賠償防止法(特例事業承継税制の税賠リスクと防止法を含む)」に参加し谷原先生のお話をお聞きすることができました。

日税連の書式をアレンジして契約書を作成していたところ、税賠リスク防止の上で効果のない契約書を作成してしまっていたことに気が付きました。

また開業税理士としてこれから仕事をしていく上で、税賠リスクを防止する契約書の重要性がよくわかりました。

税理士を守る効果のある契約書を作成したかったこと、弁護士の先生に相談できる環境がほしかったこと、そして勉強できるツールがほしかった為、入会をしました。

ご感想

相続税の契約書に関することで、掲示板だけでは解決できないことをその場で解決していただき、お客様との打合せに間に合わせることができました。

「税理士を守る会」では、書式のダウンロードができるだけでなく、動画で解説を見ることができるので、

文言の意味をよく理解して契約書等を作成することができます。

相談フォームからいつでも相談ができ、掲示板で他の税理士の先生の相談内容を見ることができ、大変勉強になります。

入会に迷っている先生へ

相続税に関しては件数こそ少ないものの、賠償額はとんでもない金額になり得ます。

今後、税理士業務を行っていく上で必要だと私は感じたので入会しました。

また、年しばりがなく退会できるという自由もあり、初月無料期間で試せるのもよいと思いました。

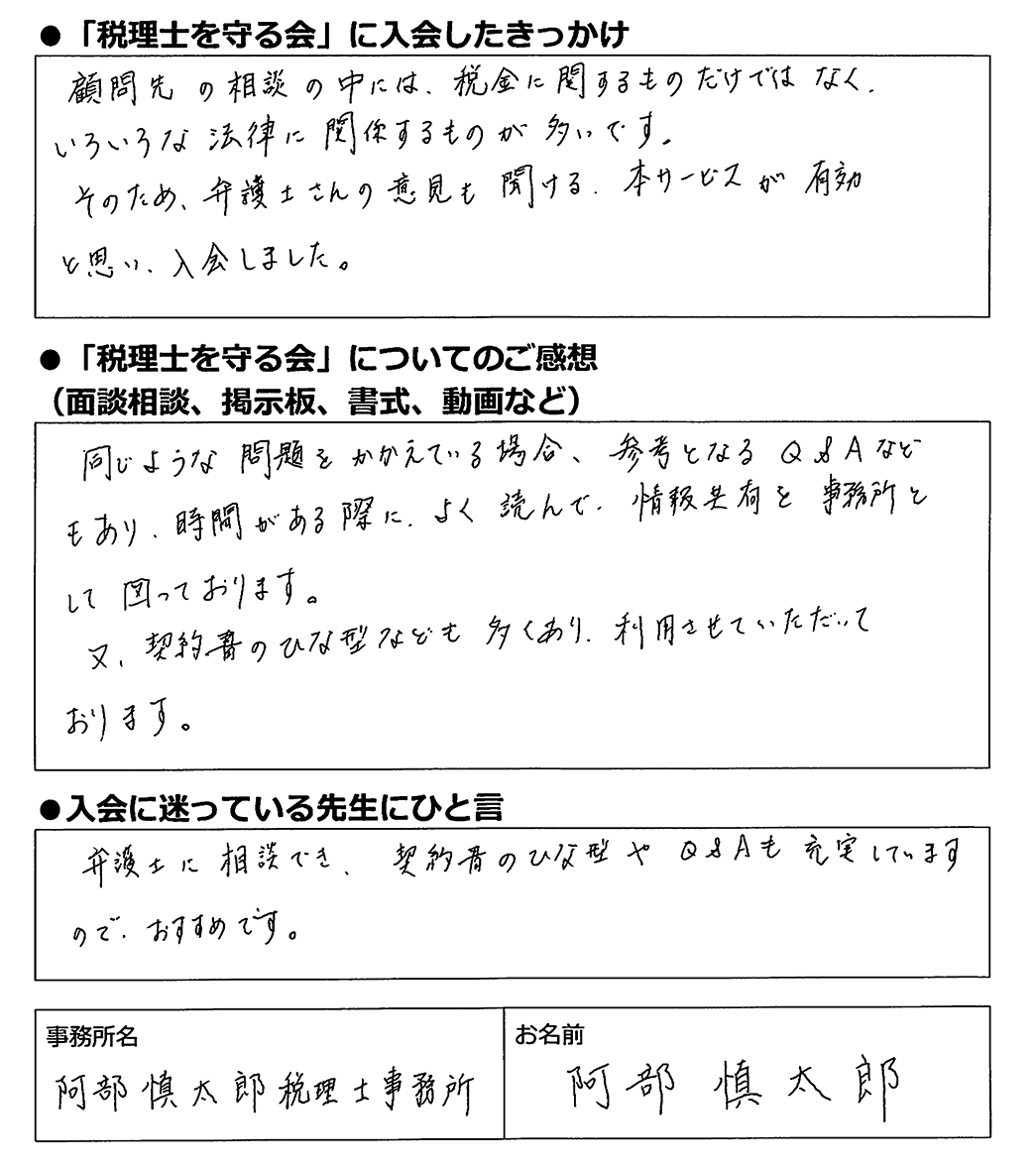

阿部慎太郎税理士事務所

阿部 慎太郎先生

入会したきっかけ

ご感想

入入会に迷っている先生へ

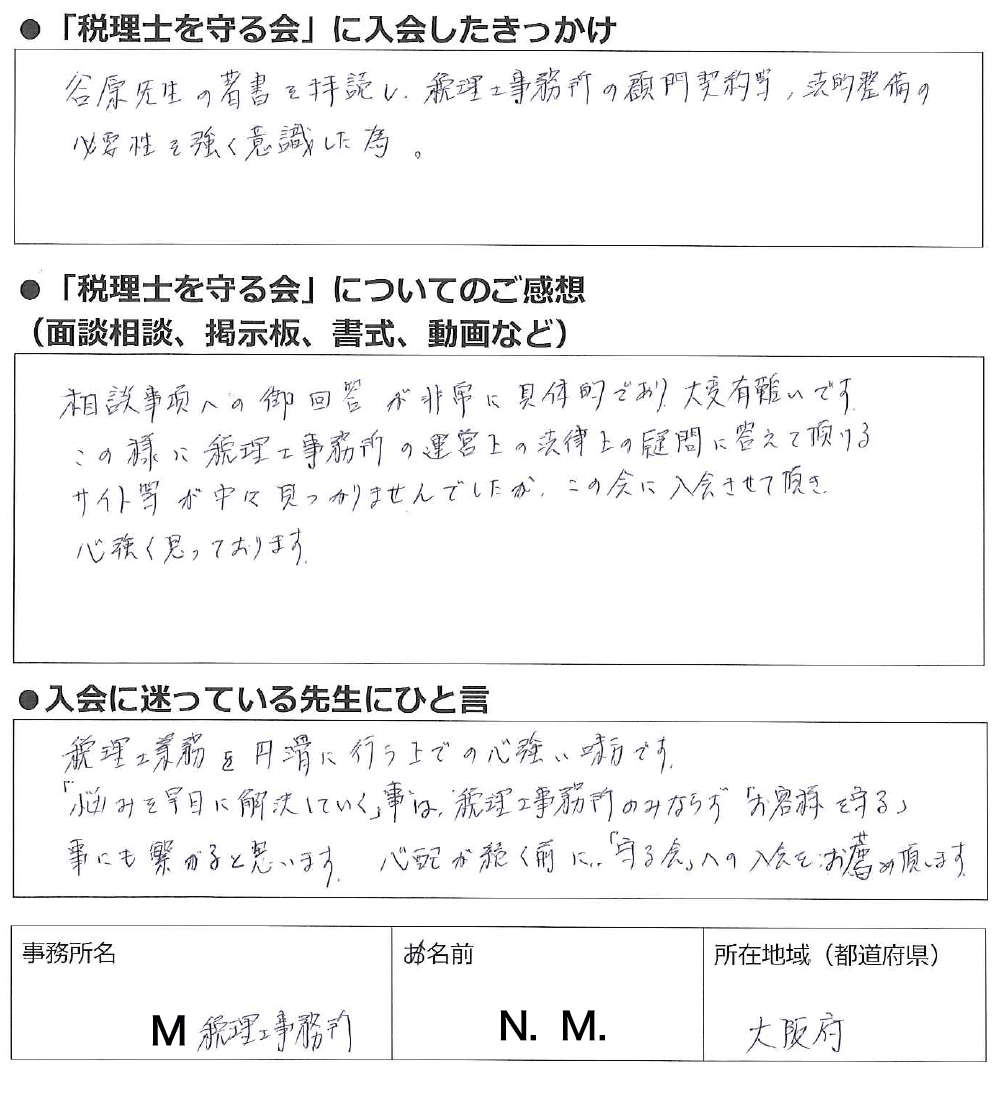

M税務会計事務所

N.M.先生(大阪府)

入会したきっかけ

ご感想

この様に税理士事務所の運営上の法律上の疑問に答えて頂けるサイト等が中々見つかりませんでしたが、この会に入会させて頂き、心強く思っております。

入会に迷っている先生へ

「悩みを早目に解決していく」事は、税理士事務所のみならず「お客様を守る」事にも繋がると思います。

心配が続く前に、「守る会」への入会をお薦めいたします。

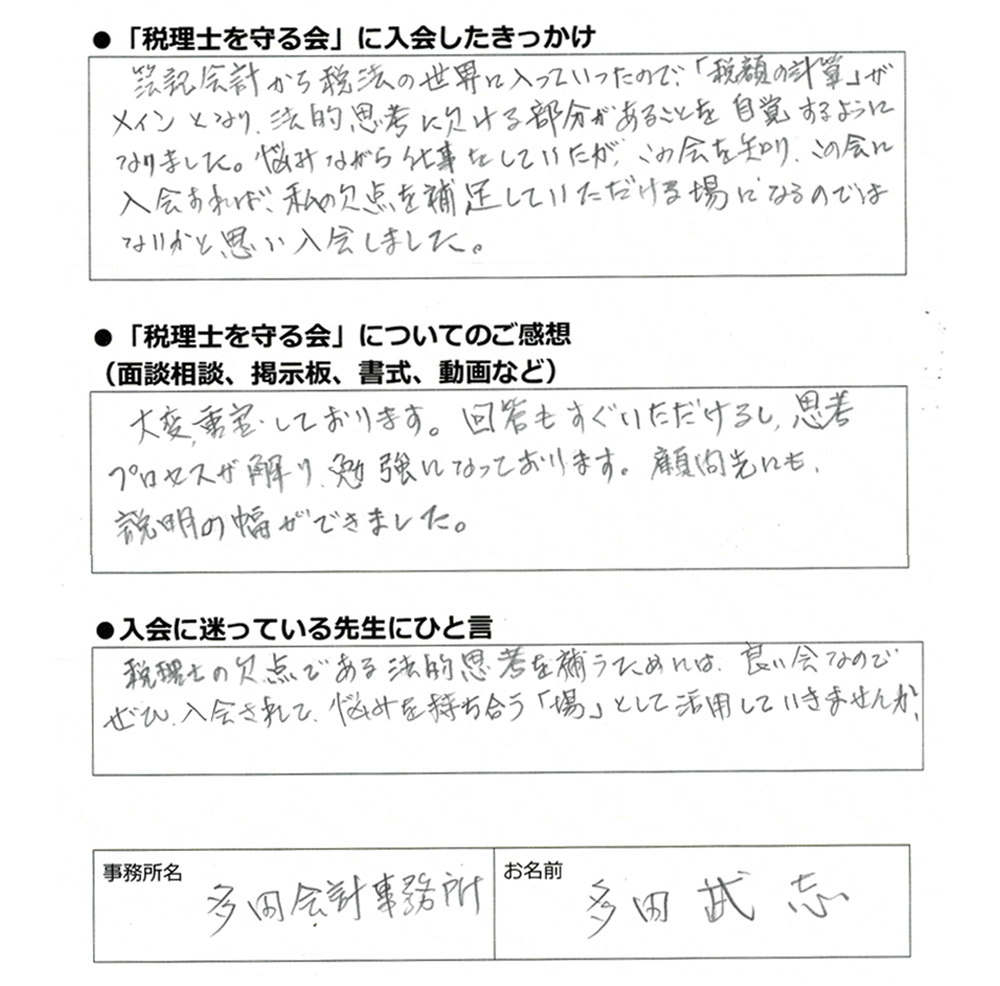

多田会計事務所

多田 武志 先生

入会したきっかけ

ご感想

回答もすぐいただけるし、思考 プロセスが解り、勉強になっております。

顧問先にも、説明の幅ができました。

入会に迷っている先生へ

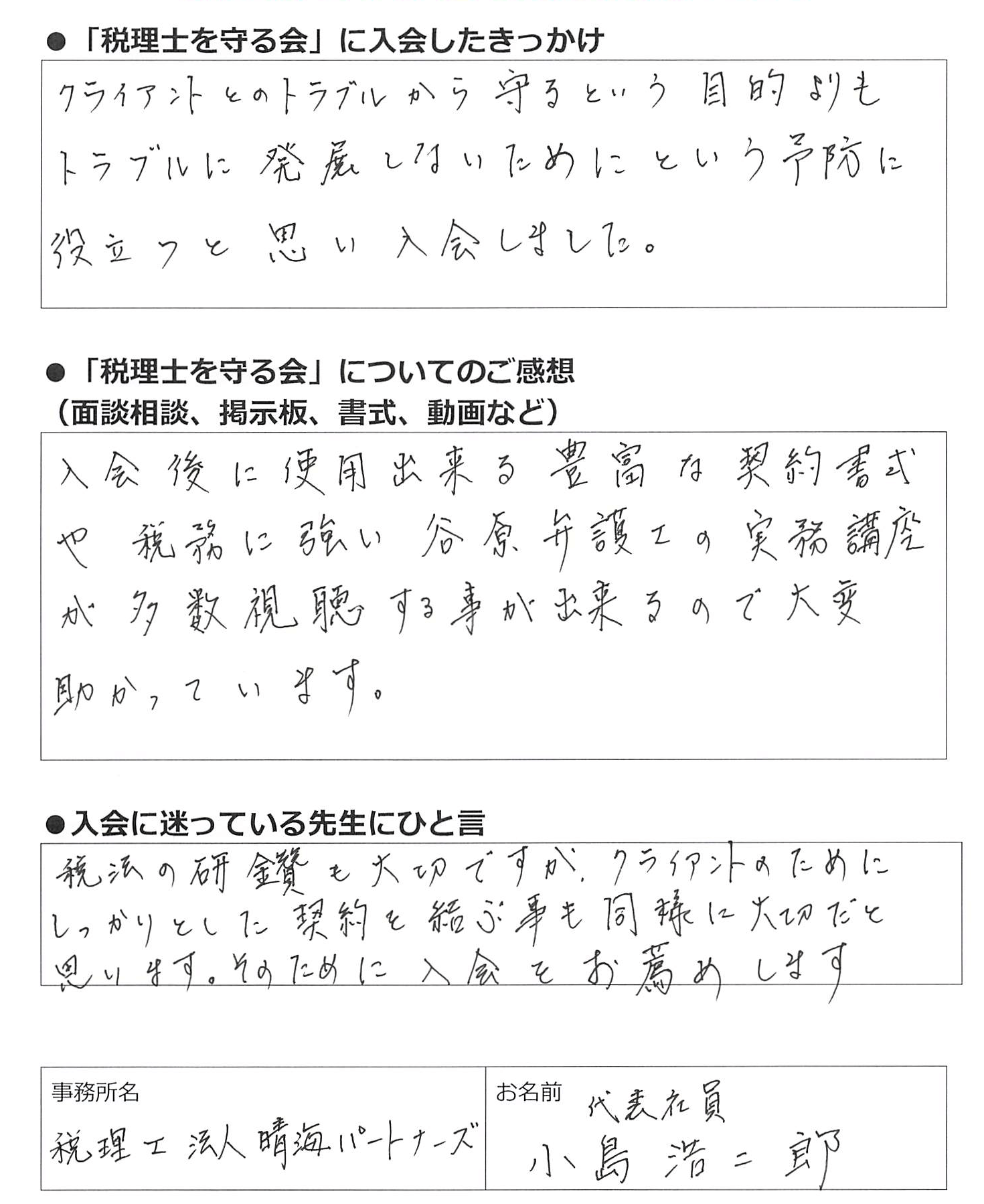

税理士法人 晴美パートナーズ

代表社員 小島浩二郎 先生

入会したきっかけ

ご感想

入会に迷っている先生へ

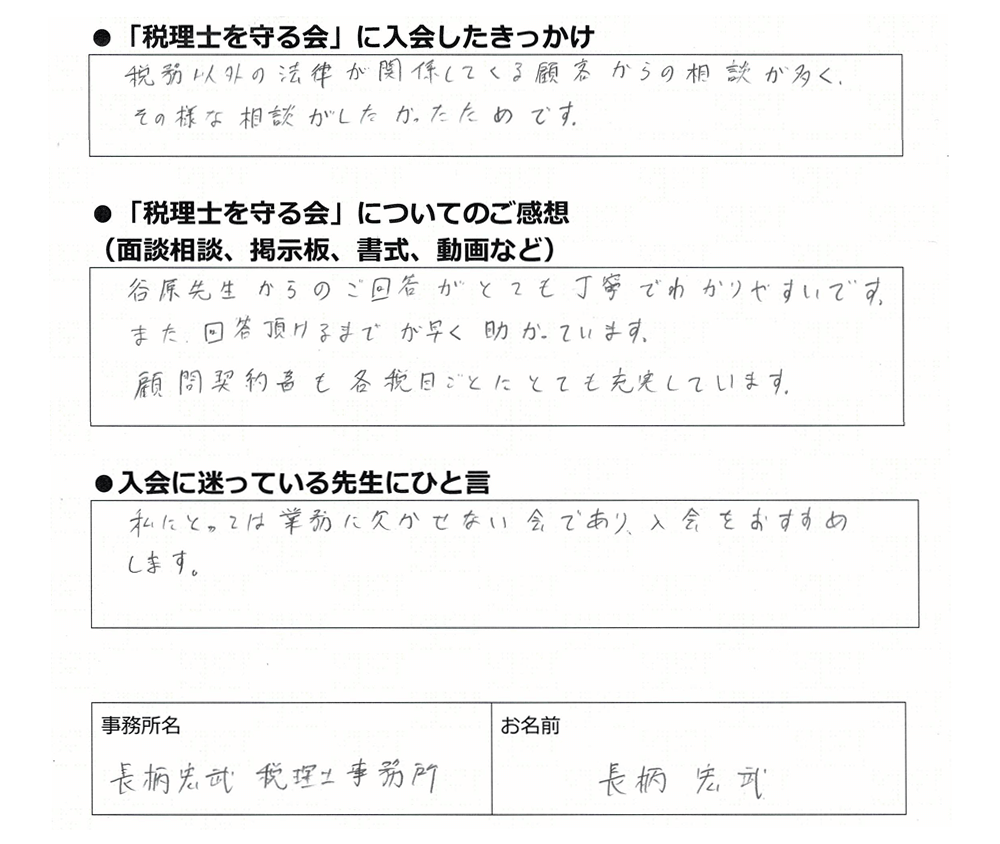

長柄宏武 税理士事務所

長柄 宏武 先生

入会したきっかけ

ご感想

また、回答頂けるまでが早く助かっています。

顧問契約書も各税目ごとにとても充実しています。

入会に迷っている先生へ

税理士を守る会を利用するメリット

- 日常、遭遇する法律問題をすぐに相談できる(安価に顧問弁護士を雇う)

- 関与先の法的トラブルの質問についても、税理士の先生が弁護士に気軽に質問フォームから相談できる

- 弁護士に直接相談したいときは無料面談相談ができる(月1回)

- 関与先に弁護士が必要なときは、初回のみ無料で面談相談ができる

- 会員税理士は匿名表示なので安心

- 税賠に強い税務顧問契約書・示談書・損害賠償請求放棄の書類が無料で手に入る(正会員)

- 税賠防御の工夫がなされた顧問契約書等の書式70種類以上を利用できる(正会員)

- 税理士業務に役立つ動画 100種類以上が見放題(正会員)

- 会計事務所職員のためのコンプライアンス研修セットを会員期間中に利用できる(正会員特典)

- 弁護士監修の一般企業向け書式400種類を利用し放題(正会員特典)

- 知り合いの弁護士には気軽に聞けない内容を質問フォームから気軽に聞ける

- 過去の質疑応答一覧を観覧できるので他の税理士の事例が分かる

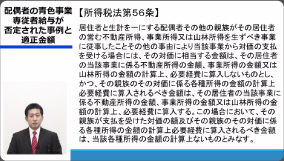

弁護士への法律相談および質疑応答一覧

-

会員は、個別の法律相談を送信できます。

(無料会員は1回のみ。正会員は毎月新規質問5回まで、再質問2回まで) - みらい総合法律事務所の弁護士が個別の相談内容に回答いたします。

- 会員は、他の会員からの質問や弁護士の回答を見ることができます。

- 質問・回答の内容は定期的にメールマガジンでご案内いたします。

- 会員ご自身またはご自身の事務所内の法律相談で、弁護士が必要となったときは、みらい総合法律事務所の弁護士に月1度無料面談相談することができます。

【正会員限定】(原則として、直接面談相談に限ります) - 会員の顧問先が、弁護士に法律相談が必要となったときは、みらい総合法律事務所の弁護士に、初回に限り、関与先が無料面談相談することができます。

【正会員限定】(原則として、直接面談相談に限ります)

期間限定募集

月度の募集は月20日()までです。初月無料で利用できます。

※初月とは その月の月末までを指します

例:1月15日申込み→1月末までを初月

各書式の説明

税理士を守る税理士顧問契約書

インターネットで検索すると、色々な業務契約書が配布されておりますが、それらは、一般的な内容であり、税賠判例を分析した上で「税理士に対する損害賠償を防ぐ」という観点から作成されているわけではありません。そこで、以下のような改善をしております。

- 【委任業務の明確化】

- 過去の税賠判例では、問題となった業務が委任業務の範囲かどうかが争点となる事案が多数あります。そこで、契約書において委任業務を明確に規定し、かつ、委任業務ではない業務を除外する工夫をしております。

- 【受任の有無の明確化】

- 過去の税賠判例では、税理士が受任していないと主張したにもかかわらず、税理士の責任を認めた事案が複数あります。そこで、口頭での契約成立を否定する文言を記載しております。

- 【中途解約権の明示】

- 税理士の顧問契約で、顧問契約の終了時にトラブルとなるケースがあります。解約を拒否されるケースもあります。そのような場合に備えた中途解約条項を設定しています。

- 【資料提供責任の明確化】

- 関与先からの説明や資料提供が不十分なまま税理士業務を行うと、不適正な申告となり、税理士法に違反し、又は損害賠償に発展することがあります。税務書類の作成等の基礎資料を誰が作成し、提出する責任があるのか、契約書に明確に記載しておかないために生ずるトラブルが多いです。消費税に影響のある事実の説明も同様です。そこで、それらの紛争を回避すべく責任分担規定を定めています。

その他、過去の判例を研究した上で、種々の工夫を凝らしております。新しい判例が出るたびにバージョンアップしており、税理士を守る会の会員には、バージョンアップ版の契約書を配布します。

職員入所誓約書

税理士法が適用されないため、守秘義務、競業避止義務、損害賠償の定め、関与先や従業員の引き抜き防止などを誓約させるものです。

相続税・贈与税業務の契約書式

相続税に関しては、消費者契約法への配慮が必要なので、異なる契約書を使用する必要があります。

顧客奪取を防止する

対策ができます!

防止措置を機能させます。

確認テストを実施

誓約書に署名押印

署名押印してもらう

セットにしてファイリング

税理士の先生方はこのようなお悩みはないでしょうか?

税理士への損害賠償請求

- 顧問先企業から訴えられたが、どのように対応したらよいかわからない

- 現在、使用している税務顧問契約書の条文のままで税賠を防止できるか知りたい

顧問先が抱える法律問題

- 顧問先の税務処理で迷っているが、税法解釈が正しいかどうか、意見が欲しい

- 顧問先に顧問弁護士がいないので、一度、法律相談にのってほしい

事務所内の法律問題

- 職員と労働問題でトラブルになり相談にのってほしい

- 職員が警察に捕まってしまった、どのように対応すべきか教えてほしい

税理士ご自身の法律問題

- 個人的に離婚問題を抱えていて弁護士に相談したい

- 事務所の合併・買収案件があり法律面でのアドバイスがほしい

こんなとき、税法や税理士法に詳しい弁護士に

気軽に相談できるサービスがあると便利だと思いませんか?

税理士は孤独です。関与先の税務申告に関して最終判断をしなければなりません。しかも、法人税の業務では会社法を知らなければなりません。所得税や相続税、贈与税の業務では民法を知らなければなりません。そして、法律を知るだけでは法的な判断ができません。なぜなら、法律の条文と異なる解釈をする裁判例などもあるためです。

また、顧問先が中小企業の場合、顧問弁護士がいることは少ないでしょう。そのような顧問先が法的な問題を抱えた場合、真っ先に相談するのは税理士です。

税理士は税法の専門家ではあっても、税法以外の専門家ではないので、答えに窮する場面も多いでしょう。

かといって、税理士が個別に「弁護士と顧問契約を締結する」というのは、規模の大きな税理士事務所でないと難しいでしょう。

そんなとき、気軽に弁護士に相談できるサービスがあると、便利だと思いませんか?

また、業務でミスをしてしまうことがあると思います。その場合、税理士損害賠償の問題となりますが、その対応に苦慮される税理士の先生も多いと思います。しかし、税賠問題を弁護士に相談しようとしても、税法に詳しい弁護士はきわめて少数ですし、過去の税賠判決を研究している弁護士も少数です。ただ、知人の弁護士に聞けばいいというわけにはいかないのです。

そんなとき、できる限り関与先のお役に立ちたいですよね。税務相談以外の様々な相談に対応できることで、強固な信頼関係を築くことができますし、それこそが、顧客満足度を上げることになるからです。もちろん、その中には、法的な相談も多数あることでしょう。

しかし、「弁護士と顧問契約を締結する」というのは費用負担が大きいでしょう。

知人に弁護士がいるといっても、遠慮なく質問できる、というわけでもありません。弁護士は仕事として知識を売って生活しているわけですから、無料で何でも質問できるわけではありません。

そんなとき、気軽に弁護士に相談できるサービスがあると、便利だと思いませんか?

また、業務でミスをしてしまうことがあると思います。その場合、税理士損害賠償の問題となりますが、その対応に苦慮される税理士の先生も多いと思います。しかし、税賠問題を弁護士に相談しようとしても、税法に詳しい弁護士はきわめて少数ですし、過去の税賠判決を研究している弁護士も少数です。ただ、知人の弁護士に聞けばいいというわけにはいかないのです。

そんなとき、税賠問題に詳しい弁護士に

相談できるサービスがあると、便利だと

思いませんか?

さらに、税理士事務所内の労働トラブルも増えています。真剣に解決しなければなりませんが友人の弁護士に聞いたとしても、雑談レベルではなく、業務としてハイレベルな回答をしてくれるでしょうか?

そんなとき、気軽に弁護士に相談できる

サービスがあると、便利だと思いませんか?

税理士の先生は法的問題を抱えることが多いにもかかわらず、適切な相談先がないのが実情だと思います。

申し遅れました、みらい総合法律事務所

弁護士・税理士の谷原誠です。

少し自己紹介させていただきます。

私は、東京都千代田区麹町にある、みらい総合法律事務所の代表パートナーとして、20名以上の弁護士が所属する法律事務所を経営しております。税理士登録もしており、近年増加し ている「税理士に対する顧問先からの損害賠償請求」に備える方法について、論文を寄稿したり、セミナー・講座を開催しております。

みらい総合法律事務所

弁護士・税理士 谷原 誠

みらい総合法律事務所

弁護士・税理士 谷原 誠

【出版実績・寄稿実績】

・「裁判例に見る 税理士損害賠償の回避ポイント」(ロギカ書房)

・「会計事務所の法律・税務トラブル質疑応答集」(ロギカ書房)

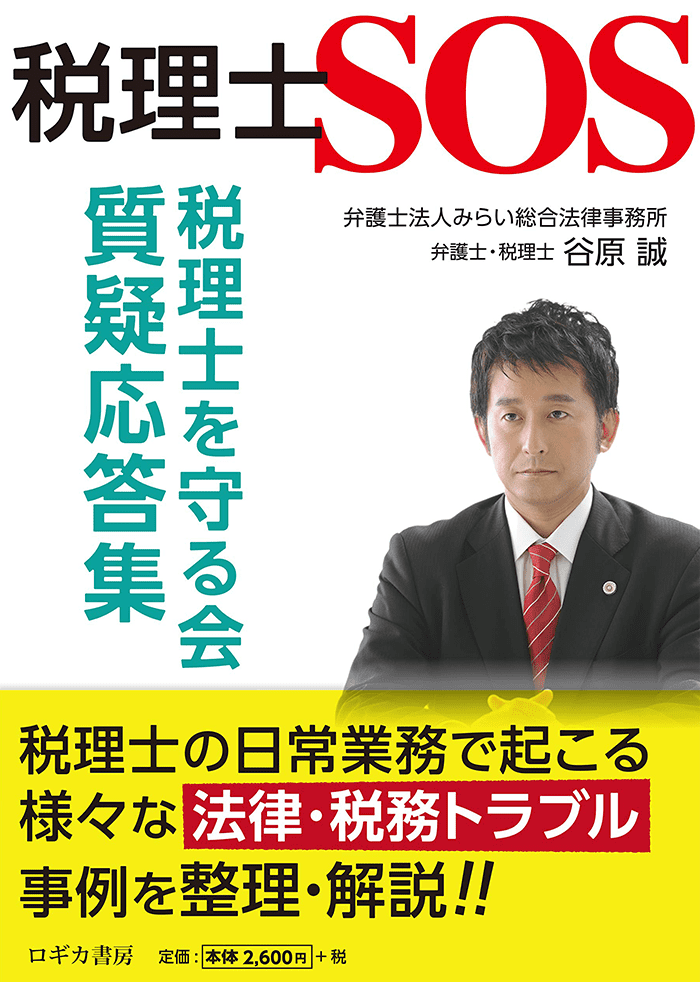

・「税理士SOS 税理士を守る会 質疑応答集」(ロギカ書房)

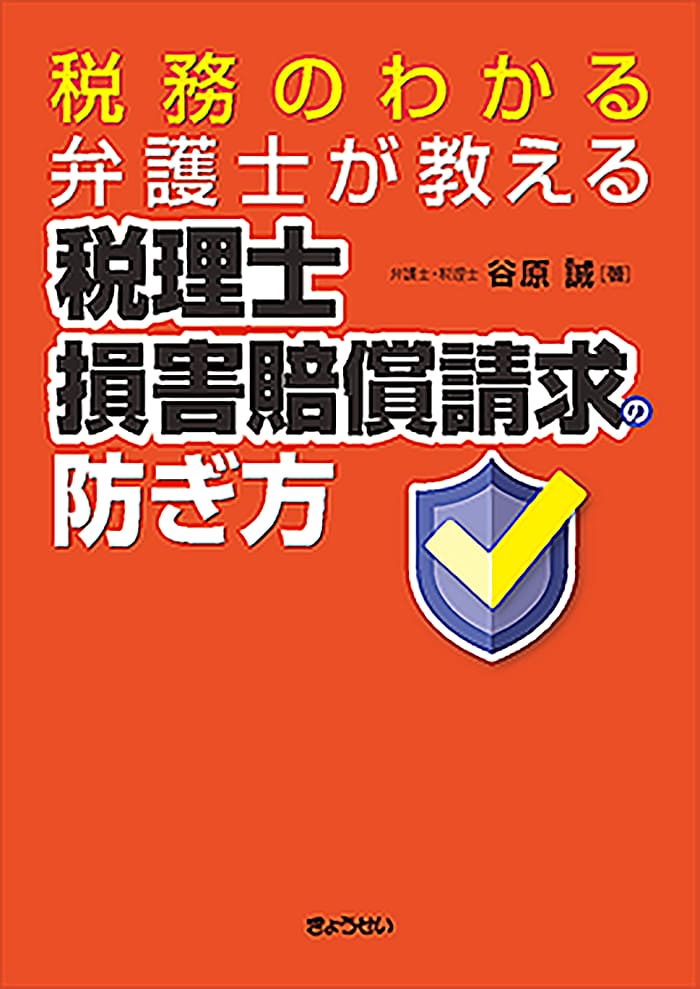

・「税務のわかる弁護士が教える 税理士損害賠償請求の防ぎ方」(ぎょうせい)

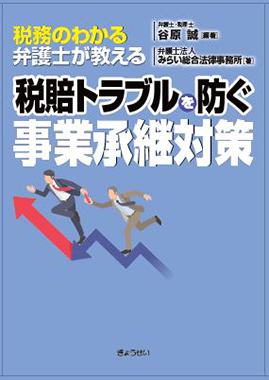

・「税務のわかる弁護士が教える 税賠トラブルを防ぐ事業承継対策」(ぎょうせい)

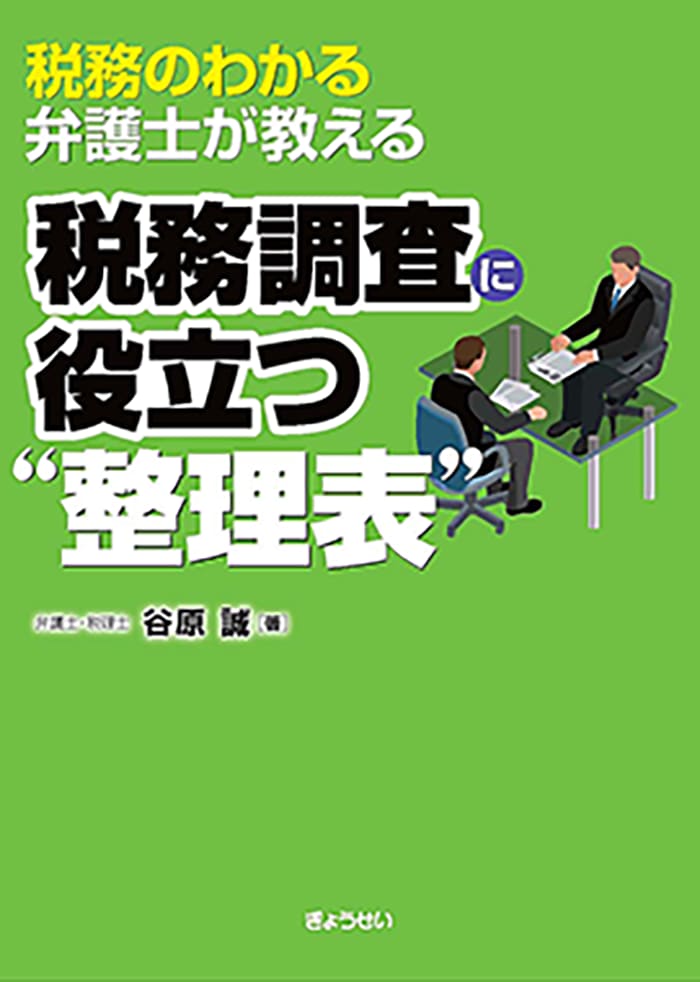

・「税務のわかる弁護士が教える 税務調査に役立つ“整理表” 」(ぎょうせい)

・「税務のわかる弁護士が教える 相続税業務に役立つ民法知識」(ぎょうせい)

・「税務のわかる弁護士が教える 税務調査における重加算税の回避ポイント」(ぎょうせい)

・「これなら税務署も納得!逆転裁決に学ぶ 税務調査の立証ポイント」(ぎょうせい)

・「税理士懲戒処分の事例と実務」(中央経済社)

- 月刊 税理 2018年5月号 特別付録 「税理士損害賠償の予防ガイド」(ぎょうせい)

- 「クライアントと契約書を締結する際の注意点」(税経通信2016年8月号)

- 「賠償請求の対応」(税経通信2011年8月号)

- 「いい質問が人を動かす」(文響社) 他30冊以上

「裁判例に見る 税理士損害賠償の回避ポイント」(ロギカ書房)

「会計事務所の法律・税務トラブル

質疑応答集」(ロギカ書房)

「税理士SOS 税理士を守る会

質疑応答集」(ロギカ書房)

「税務のわかる弁護士が教える

税理士損害賠償請求の防ぎ方」(ぎょうせい)

「税務のわかる弁護士が教える

税賠トラブルを防ぐ事業承継対策」

(ぎょうせい)

「税務のわかる弁護士が教える

税務調査に役立つ“整理表” 」(ぎょうせい)

「税務のわかる弁護士が教える

相続税業務に役立つ民法知識」(ぎょうせい)

「税務のわかる弁護士が教える

税務調査における重加算税の回避ポイント」

(ぎょうせい)

「これなら税務署も納得!

逆転裁決に学ぶ 税務調査の立証ポイント」

(ぎょうせい)

「税理士懲戒処分の事例と実務」

(中央経済社)

- 月刊 税理 2018年5月号 特別付録

- 「税理士損害賠償の予防ガイド」(ぎょうせい)

- 「クライアントと契約書を締結する際の注意点」

- (税経通信2016年8月号)

- 「賠償請求の対応」(税経通信2011年8月号)

- 「いい質問が人を動かす」(文響社) 他30冊以上

【税賠セミナー実績】

- 東京税理士会 大森支部

- 東京税理士会 中野支部

- 東京税理士会 江戸川支部

- 東京税理士会 荒川支部

- 東京税理士会 世田谷支部

- 東京税理士会 渋谷支部

- 東京税理士会 日本橋支部

- 東京税理士会 神田支部

- 東京税理士会 麻布支部

- 関東信越税理士会 税理士共同組合

- 関東信越税理士会 西川口支部

- 関東信越税理士会 上田支部

- 関東信越税理士会 本庄支部

- 関東信越税理士会 川越支部

- 関東信越税理士会 宇都宮支部

- 関東信越税理士会 桐生支部

- 関東信越税理士会 東松山支部

- 千葉県税理士会 市川支部

- TKC四谷支部 他

- 東京税理士会 大森支部

- 東京税理士会 中野支部

- 東京税理士会 江戸川支部

- 東京税理士会 荒川支部

- 東京税理士会 世田谷支部

- 東京税理士会 渋谷支部

- 東京税理士会 日本橋支部

- 東京税理士会 神田支部

- 東京税理士会 麻布支部

- 関東信越税理士会 本庄支部

- 関東信越税理士会 税理士共同組合

- 関東信越税理士会 西川口支部

- 関東信越税理士会 上田支部

- 関東信越税理士会 川越支部

- 関東信越税理士会 宇都宮支部

- 関東信越税理士会 桐生支部

- 関東信越税理士会 東松山支部

- 千葉県税理士会 市川支部

- TKC四谷支部 他

常時、税賠訴訟が係属しており、税賠に関するノウハウが蓄積しています。

当事務所では、日常的に税理士損害賠償に関するご相談・ご依頼を受けています。

日々、税理士の先生方とセミナーや会合でお話をする中で「高額な顧問料は出せないけれども、気軽に弁護士に相談できるサービスがないか?」というご相談を多数いただきました。

そこで、税理士の先生が日頃直面する

- 税理士への

損害賠償請求 - 事務所内の

法律トラブル - 顧問先が抱える

法律トラブル - 税理士ご自身の

法律問題

などのトラブルをサポートし、事務所経営に専念していただくために

次のようなサービスを構築いたしました。

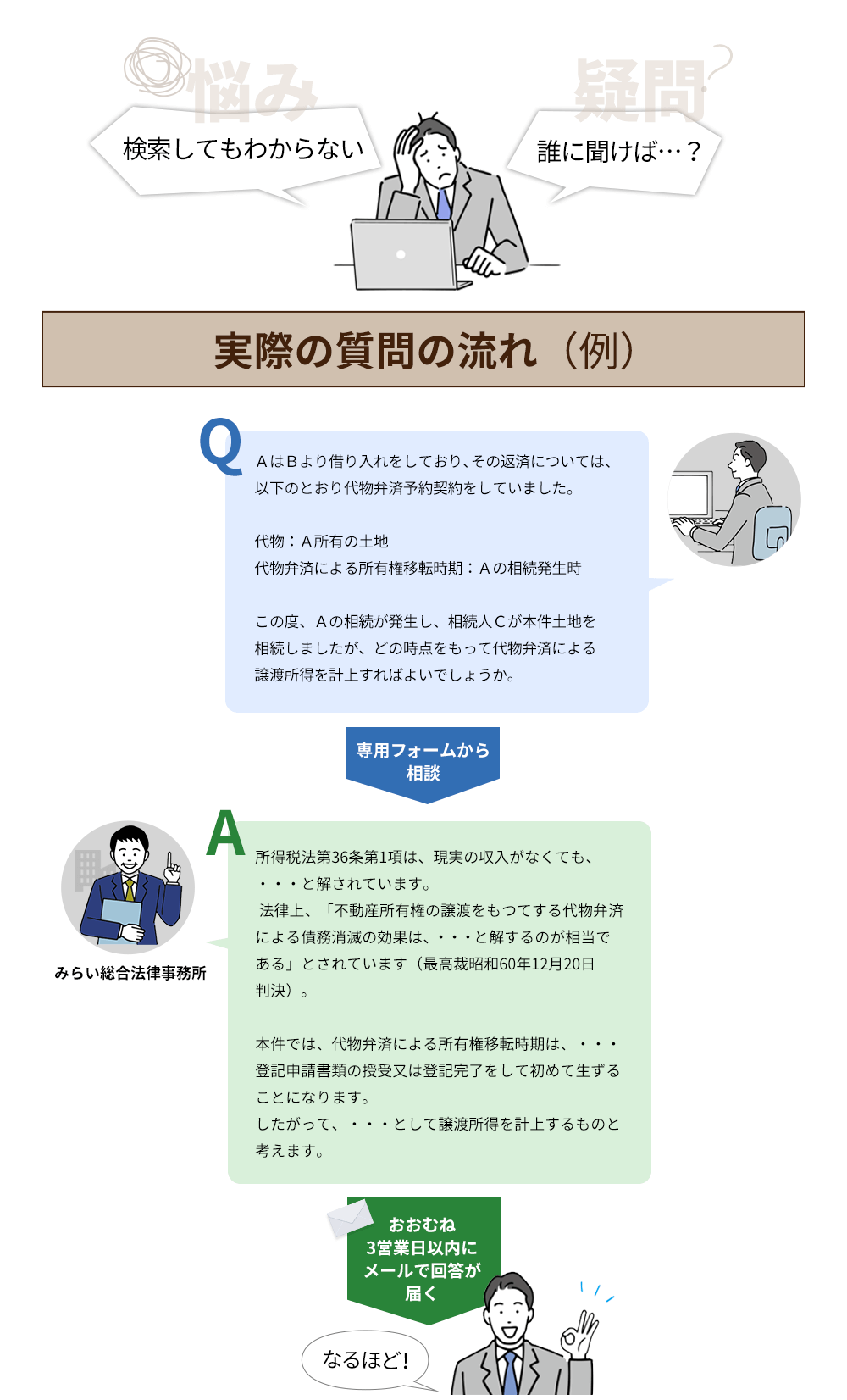

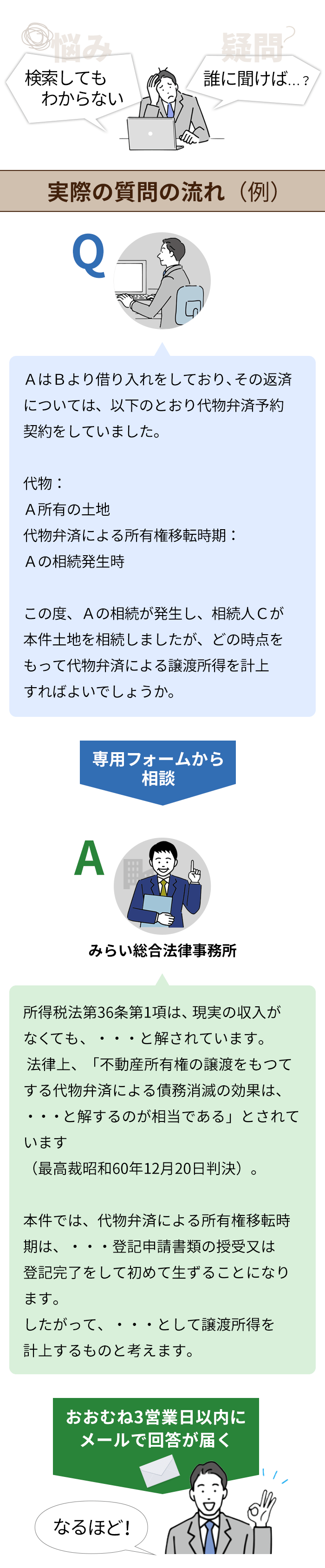

実際の画面

質問事例

※個別具体的な質問を一般化した内容に

編集しています。

質問1 代表者不在での申告

親族外の後継者候補が事実上会社を動かしていますが、役員ではありません。

法人税の申告期限が間近なのですが、法人税の申告を有効にするには、どうしたらよいでしょうか?

質問2 非税理士への業務委託

業務委託と雇用とがあると承知しておりますが、業務委託にしたいと考えています。

この場合、税理士法に違反しないようにするために、注意すべき点があれば、教えてください。

質問3 顧問先の脱税リスク

棚卸資産が急減したので不自然だと感じ、顧問先に指摘するも、「相違ない」との回答でそれ以上確認ができない状態です。

棚卸除外などがあり、将来、税務調査で否認、あるいは脱税などとなった場合、税理士として懲戒処分など責任を問われることがあるでしょうか。また、責任を回避するため、今、やっておくことがあれば、ご教示ください。

質問4 相続人と連絡が取れない時

その際、必要書類をご説明し書類が揃いましたらご連絡くださいとお伝えしました。

そのあと一向に連絡がなかったため、こちらから何度も携帯に連絡をしているのですが全く連絡がとれません。

申告まで3ヵ月をきってしまうためこれ以上、連絡が取れないと申告 期限までに申告するのが難しくなってきます。

万が一このまま連絡がとれず申告期限が過ぎてしまった場合業務契約を結んでいるので税理士に何かしらの責任はあるのでしょうか。

また申告期限間近になり、ご連絡があった場合に申告期限に間に合わない場合、税理士に責任はあるのでしょうか。

質問5 職員の残業代と早出出勤

この計算方法は、法的に認められるでしょうか。

また、職員が勝手に勤務時間より1時間前に出勤して仕事をしています。

この分について、残業代を請求されていますが、法的に認められるのでしょうか。

質問6 使用人兼務取締役の機関決定

退職金を支払おうと思いますが、株主総会で決議するのは、取締役の退職金のみでしょうか、それとも使用人部分の退職金の合計額でしょうか。

また、使用人部分の退職金について、取締役会等で決議する必要があるのでしょうか。

質問7 将来の自己株式取得契約

株主の死亡は、かなり先になる可能性があるのですが、この買い取りを事前に会社と株主間で契約することは可能でしょうか。

初月無料期間からご利用できるサービス

法律相談ができる

(法律相談フォーム) ※無料期間1回のみ

質疑応答を検索・閲覧できる

(個人名非公開) 他の会員の質疑応答を

検索・閲覧できる

(個人名非公開)

実務講座20種類以上

を視聴可能

割引購入できる

税理士業務に役立つ動画解説正会員になると全60種類以上を視聴できます。

期間限定募集

月度の募集は月20日()までです。初月無料で利用できます。

※初月とは その月の月末までを指します

例:1月15日申込み→1月末までを初月

顧問弁護士がいることを

PRできる「税理士を守る会」正会員の期間中は、

弁護士法人みらい総合法律事務所を顧問弁護士・顧問法律事務所として

ウェブサイトやパンフレット等に掲載することができます。

顧問弁護士がいることをホームページ等に掲載することで、

不当なクレームを防いだり顧客からの信用を得たりする効果を期待できます。

経営に役立つ契約書400種類1書式ごとのダウンロードとなり、正会員の期間中のみご利用できます。

「税理士を守る会」運営者

弁護士法人みらい総合法律事務所

代表パートナー プロフィール

弁護士・税理士 谷原 誠

東京弁護士会所属/東京税理士会所属

| ・平成6年 | 弁護士登録 |

| ・平成13年度 | 東京弁護士会常議員・代議員 |

| ・平成13年~平成24年 | 財団法人日本体操協会理事 |

| ・平成15年~令和5年 | 公益社団法人日本新体操連盟理事 |

| ・平成20年 | 税理士登録 |

| ・平成20年~平成27年 | アイ・アール債権回収株式会社 取締役 |

| ・令和8年度 | 東京弁護士会副会長 |

| ・令和8年度 | 日本弁護士連合会理事 |

メディア

- 【テレビ朝日】報道ステーション、スーパーJチャンネル、スクランブル

- 【TBSテレビ】噂の東京マガジン、イブニング5

- 【日本テレビ】思いっきりDON その他多数

著 書

・「裁判例に見る 税理士損害賠償の回避ポイント」(ロギカ書房)

・「会計事務所の法律・税務トラブル質疑応答集」(ロギカ書房)

・「税理士SOS 税理士を守る会 質疑応答集」(ロギカ書房)

・「税務のわかる弁護士が教える 税理士損害賠償請求の防ぎ方」(ぎょうせい)

・「税務のわかる弁護士が教える 税賠トラブルを防ぐ事業承継対策」(ぎょうせい)

・「税務のわかる弁護士が教える 税務調査に役立つ“整理表” 」(ぎょうせい)

・「税務のわかる弁護士が教える 相続税業務に役立つ民法知識」(ぎょうせい)

・「税務のわかる弁護士が教える 税務調査における重加算税の回避ポイント」(ぎょうせい)

・「これなら税務署も納得!逆転裁決に学ぶ 税務調査の立証ポイント」(ぎょうせい)

・「税理士懲戒処分の事例と実務」(中央経済社)

- 月刊 税理 2018年5月号 特別付録 「税理士損害賠償の予防ガイド」(ぎょうせい)

- 「クライアントと契約書を締結する際の注意点」(税経通信2016年8月号)

- 「賠償請求の対応」(税経通信2011年8月号)

- 「いい質問が人を動かす」(文響社) 他30冊以上

サービスについてよくある質問

ご入会について

1

お支払い方法について

クレジットカード決済または口座振替によるお申し込みに限ります。

2

会費について

初月は「無料会員」として利用できます

まずはお試しください。(例: 1月にお申し込みの場合、

1月末までは、費用は発生しません。)

翌月に正会員の月会費として、

16,500円

(本体価格15,000円、消費税1,500円)

が自動課金にて決済されます。

クレジットカード決済の場合、毎月1日に自動課金にてご継続となります。

正会員特典は、お申し込みの翌月第2営業日にご案内いたします。

銀行口座振替の場合、毎月10日の口座引き落としにてご継続となります。

(お申し込みの翌月分は、銀行振込みでのお支払いです。正会員特典は、入金確認後にご案内します。)

3

退会について

毎月27日までに、電話またはメールにて、

退会のご連絡をいただければ、翌月より退会となります。

なお、正会員としての最低利用期間は6カ月間です。

4

ご利用できるサービス内容と区分について

| サービス | 内容 |

初月無料 (入会月末まで) (無料会員) |

2カ月目以降 (正会員) |

|---|---|---|---|

| 法律相談フォーム |

メールでのやり取り |

1回のみ可能 |

月ごと 新規質問5回 (案件ごとに 2回の再質問) |

| 過去の質疑応答一覧 | ご自身の質疑応答 | ○ | ○ |

| 他の会員の質疑応答 | 一部のみ | ○ | |

| 会員ご自身の面談相談 |

対面による面談 (月1回1時間/要事前予約) |

× | ○ |

| 会員の顧問先の面談相談 |

顧問先1社の1つの問題につき、 初回のみ無料 (月1回1時間/要事前予約) |

× | ○ |

|

審査請求・税務訴訟・ その他紛争についての依頼対応 |

費用は別途お見積り | ○ | ○ |

| 業務に役立つ動画解説の視聴 |

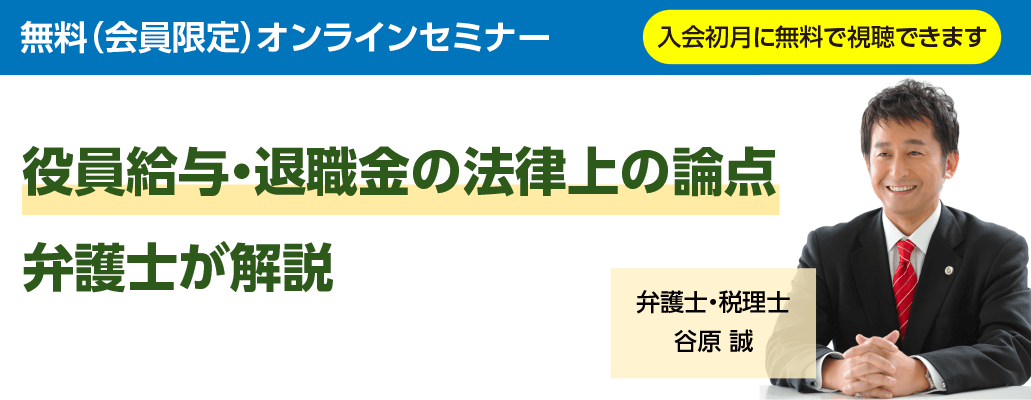

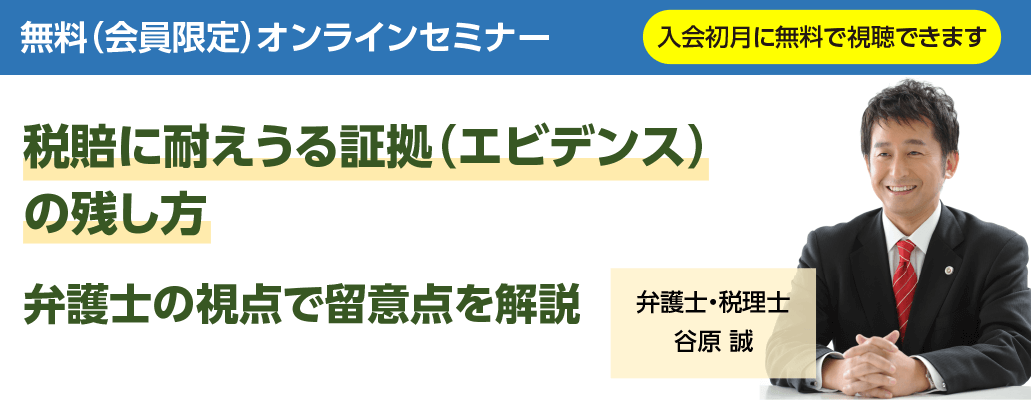

役員給与・退職金の法律上の 論点を含む20種類 |

○ | ○ |

| 上記を含む60種類以上 | × | ○ | |

| 税理士業務に役立つ書式 |

税理士業務の書式ひな形 Word形式・70種類以上 |

× | ○ |

|

経営に役立つ書式 (契約書・議事録・内容証明等) |

一般企業向けの書式ひな形 Word形式・400種類以上 |

× | ○ |

| 会費 | 初月無料 | 16,500円 (本体価格15,000円、消費税1,500円)/月 |

|

初月無料 (入会月末まで) (無料会員) |

2カ月目以降 (正会員) |

|---|---|

|

法律相談掲示板(質問)

メールでのやり取り 新規質問5回 |

|

|

法律相談掲示板(閲覧)

ご自身の質疑応答 |

|

|

法務サポート掲示板(閲覧)

他の会員の質疑応答 |

|

| 一部のみ | |

|

会員ご自身の面談相談

対面による面談 |

|

|

会員の顧問先の面談相談

顧問先1社の1つの問題につき、 |

|

|

審査請求・税務訴訟・

その他紛争についての依頼対応 費用は別途お見積り |

|

|

業務に役立つ動画解説の視聴

役員給与・退職金の |

|

|

業務に役立つ動画解説の視聴

上記を含む60種類以上 |

|

|

税理士業務に役立つ書式

税理士業務の書式ひな形 |

|

|

経営に役立つ書式

(契約書・議事録・内容証明等) 一般企業向けの書式ひな形 |

|

|

会費

|

|

| 初月無料 | 16,500円 (本体価格 15,000円 消費税1,500円)/月 |

5

利用規約について

第1条(本規約)

弁護士法人みらい総合法律事務所(以下「当事務所」とします)は、当事務所が提供する「税理士を守る会」(以下「本サービス」とします)について、本サービスを利用するお客様(以下「会員」とします)が本サービスの機能を利用するにあたり、以下の通り利用規約(以下「本規約」とします)を定めます。

なお、「会員」には「無料会員」と「正会員」の両方を含みます。

第2条(本規約の変更)

当事務所は、必要と判断した際に、会員の承諾なしに本規約の変更ができるものとします。

なお、この場合、本サービスの利用条件は変更後の本規約に基づくものとします。

本規約の変更は、オンラインまたは当事務所が別途定める方法で随時会員に公表します。

変更後の本規約は、当事務所が公表した時点から効力を生じるものとします。

第3条(会員登録)

本サービスの会員登録の申し込みを行うには、当事務所が別途に定める方法に従って、行うものとします。

会員は、当事務所が入会を承諾した時点で、本会員規約の内容に同意したものとみなします。

会員は、当事務所および当事務所の提携事業者が本サービスを提供するために必要な範囲において、登録情報を取得し利用することに同意します。

第4条(会員登録の拒否)

当事務所は、会員登録を申請した登録希望者が、以下の各号のいずれかの事由に該当する場合は、当該登録希望者の会員登録を拒否することができるものとします。当事務所は、会員登録を拒否した場合、その理由を開示しません。

・本規約に違反するおそれ、または違反があると当事務所が判断した場合

・当事務所に提供された登録情報の全部、または一部に虚偽や重大な誤記、記載漏れなどがある場合

・過去に会員規約の違反などで退会処分を受けたことがあるとき

・その他、理由の如何をとわず、当事務所が会員登録を適当でないと判断した場合

第5条(登録情報の変更)

会員は、自己の登録情報に変更があった場合、速やかに当該変更事項の連絡をするものとします。

当事務所は、内容変更の届出があった場合には、当該届出に従って登録内容を変更するものとします。

届出がなかったことで、会員が何らかの不利益を被った場合、当事務所は一切その責任を負いません。

第6条(ユーザー名・パスワードの管理責任)

ユーザー名およびパスワードの利用、管理は会員の自己責任において行うものとします。

会員は、ユーザー名およびパスワードの第三者への漏洩、利用許諾、貸与、譲渡、名義変更、売買、その他の担保に供するなどの行為をしてはならないものとします。

ユーザー名およびパスワードの使用によって生じた損害の責任は、会員が負うものとし、当事務所は一切の責任を負わないものとします。

会員は、パスワードの紛失、盗用、第三者による使用の事実、またはそのおそれがある事実を発見した場合は、ただちにその旨を当事務所に通知するものとします。

第7条(損害賠償)

会員は、本サービスの利用により当事務所または他者に対して損害を与えた場合、自己の責任と費用をもって損害を賠償するものとします。

第8条(著作権)

本サービスに掲載された情報、写真、その他の著作物は、他から引用された著作物については著作物の著作者または著作権者に帰属し、会員による投稿は、投稿者に属します。ただし、みらい総合法律事務所および株式会社バレーフィールドは、当該投稿をメールマガジン、書籍その他の利用ために、複製、転用、公衆送信、譲渡、翻案および翻訳などの利用ができるものとし(著作権法27条、28条に規定する権利を含む)、著作権者は、著作者人格権を行使しないものとします。

第9条(禁止事項)

本サービスの利用にあたり、以下の各号のいずれかに該当する行為を禁止します。

会員の行為が以下の各号のいずれかに該当すると当事務所が判断した場合には、事前に通知することなく、当該行為の全部または一部を停止させ、当該違反行為を排除するあらゆる措置を講じることができるものとします。当事務所はその措置を講じた理由を開示しません。この場合、会員は、当事務所に損害賠償、異議の申し出、クレームその他一切の請求ができないこととします。

・当事務所もしくは他者の著作権、商標権などの知的財産権を侵害する行為

・他者の財産、プライバシーもしくは肖像権を侵害する行為

・当事務所、本サービスのコンテンツ提供者、その他第三者の名誉もしくは信用を毀損する行為

・本サービスによりアクセス可能な当事務所または他者の情報を改ざん、消去する行為

・個人情報を、他の会員や第三者に漏洩する行為

・他人になりすまして本サービスを利用する行為

・政治活動、宗教活動、またはそれらにつながる行為あるいは公序良俗に反する行為

・許可なく当事務所の名称を使用する行為

・会員資格の第三者への利用許諾、貸与、譲渡、売買、その他担保に供する行為

・本サービスの運営を妨害しようとする行為

・本サービスの目的に反し、犯罪に結びつく行為

・その他、理由の如何をとわず当事務所が不適切と判断する行為

第10条(サービスの変更・終了)

当事務所は、会員への事前の通知なく、本サービスの内容・名称の変更を行うことができるものとします。

但し、本サービスの期間・終了・会費の額を変更(以下総称して「変更等」とします)する場合には、オンラインまたは当事務所が別途定める方法で、事前に会員へ公表します。

なお、当事務所は変更等によって会員または他者が被った損害について、この会員規約で特に定める場合を除き、一切の責任を負わないものとします。

第11条(会員の種類と期間について)

本サービスでは、会員を以下のとおり定めます。

・無料会員・・・申し込み月から申し込み月末までの利用者。お申し込み月は無料で利用できます。

・クレジットカード決済でお申し込みの正会員・・・申し込み月の翌月1日以降の利用者。毎月1日に1ヶ月分の会費(前払い)が発生いたします。

・銀行口座振替でお申し込みの正会員・・・申し込み月の翌月1日以降の利用者。毎月10日に1ヶ月分の会費(前払い)が発生いたします。

(お申し込みの翌月分は、銀行振込みでお支払いただきます。)

第12条(会員の退会方法と利用期間について)

本サービスを退会すると、翌月以降のすべての本サービスの利用ができなくなります。また、一度退会すると、以降3年間は再入会をすることができません。

退会方法は、退会を希望する旨を退会する月の27日までに、事務局(株式会社バレーフィールド)へ電話またはメールにて連絡をしてください。

利用期間は、無料会員と正会員で異なります。

・無料会員の場合・・・入会した最初の月は、利用期間の制限はありません。いつでも退会できます。

・正会員の場合・・・最低利用期間は6ヶ月間となります。会費が発生する最初の月を含めて6か月間は退会ができません。

第13条(提供コンテンツについて)

本サービスでは、会員に対して、以下のコンテンツを提供します。

無料会員

・法律相談フォーム(回数 1回のみ)

・法律相談メールマガジン

・法律相談質疑応答一覧

・業務に役立つオンライン実務講座(一部)

正会員

・・法律相談フォーム

・・法律相談メールマガジン

・・業務に役立つオンライン実務講座

・・法律相談質疑応答一覧

・・個別事案の法律面談相談(60分以内)

※以下の法律相談には対応できません。

(1)抽象的又は一般的相談

(2)外国語又は外国の法律が関係する相談

(3)組織再編税制・グループ法人税制・グループ通算制度・財産評価に関係する相談

(4)既存の知識で回答できず、調査又は研究を要する相談

(5)税務又は会計に関する相談

※法律相談フォームによる相談は、毎月1日~末日を1ヶ月として、無料会員は1回のみ。正会員は1ヶ月につき5回(1回につき1論点とし、1回の相談に複数事案の論点が含まれる場合は複数回とカウントします)とします。また、弁護士からの回答に対する再質問(法律相談フォームで質問した内容に限ります)は、1つの相談につき2回を上限とします。上限を超過する相談については、別途費用となります。法律相談フォームに書類を添付することはできません。また回答する弁護士を指定することはできません。

※契約書等文面の作成、書面のリーガルチェック等は別途費用となります。

※「個別事案の法律面談相談」は、みらい総合法律事務所が指定する場所において行うものとし、毎月1日~末日を1ヶ月とし、正会員は1ヶ月につき1回までとします。(オンライン面談はサービス外ですが、特別に対応する場合があります。電話・メール等相談はサービス対象外です。)会員の顧客に対する法律面談相談は、可否、条件、態様などについて、ホームページやメールマガジンなどでお知らせします。なお、面談する弁護士を指定することはできません。

※ご相談内容および弁護士からの回答は、相談者の名前を伏せたうえで、WEBサイト、法律相談質疑応答一覧およびメールマガジンで掲載いたします。他の会員への公開を希望しない場合(会員サイトへ掲載不可の場合)は、質問送信時にその旨をご記入ください。

・書式集(契約書書式、内容証明郵便書式、労務書式、会社法通知書式など)

・税理士業務書式集

※当事務所は会員への事前の通知なく、コンテンツの内容・名称を変更もしくは追加、またはコンテンツ提供の終了を行うことができるものとします。

第14条(会費の内訳および集金について)

本サービスの会費の集金業務を株式会社バレーフィールドに業務委託しております。

会費の内訳および適格請求者登録番号は以下の通りです。

| 会費(本体価格) | 15,000円 |

| 消費税 10% | 1,500円 |

| 会費合計(税込) | 16,500円 |

| 適格請求書発行事業者 | 株式会社 バレーフィールド |

| 登録番号 | T1010001127055 |

※媒介者交付特例

https://www.nta.go.jp/taxes/shiraberu

/zeimokubetsu/shohi/keigenzeiritsu

/pdf/qa/01-08.pdf

第15条(サービス並びにコンテンツの中断または停止)

当事務所は、以下のいずれかの事由が生じた場合には、会員に事前に通知することなく、一時的に本サービス並びにコンテンツ(以下総称して「本サービス等」とします)を中断または停止することがあります。

なお当事務所は、以下のいずれか、またはその他の事由により本サービス等の提供の遅延または中断、停止などが発生したとしても、会員または他者が被った損害について、この会員規約で特に定める場合を除き、一切の責任を負わないものとします。

・本サービス等用設備などの保守を定期的に、または緊急に行う場合

・火災、停電などにより本サービス等の提供ができなくなった場合

・地震、津波などの天災により本サービス等の提供ができなくなった場合

・戦争、動乱、暴動、労働争議などにより本サービス等の提供ができなくなった場合

・その他、運用上または技術上あるいは当事務所の都合により、本サービス等の一時的な中断が必要と判断した場合

第16条(サービスの譲渡・売却)

当事務所は本サービスの拡充のため、他社サービスや企業の買収、あるいは本サービスの他企業への売却、あるいは本サービスの運営を他企業に委託する可能性があります。

その場合には、会員に提供するサービス継続のため、またはその他のサービス運営の目的のために、会員の情報の全部、または一部を第三者に移転させることがあります。

当事務所が本サービスを売却する場合、事前の同意なく当事務所は会員の個人情報を譲渡することがあります。

この場合、譲渡先には個人情報の保護に関して、当事務所運用時と同等以上の個人情報の取り扱いを課するものとします。

第17条(免責)

当事務所は、本サービス等の利用に際して、当事務所の故意による不法行為を除く他、会員及び会員の顧問先に生じた不利益や損害などに対して、一切の責任を負わないものとします。不利益や損害の発生が予測される法律相談については、直接弁護士と委任契約を締結の上、対処することをおすすめします。

会員が、本サービス等から得る情報などについての一切は、会員の責任において判断するものとし、当事務所は、いかなる保証も行なわないものとします。

会員が使用する機器およびソフトウェアについて、当事務所は、その動作保証は一切行なわないものとします。

第18条(会員資格の取消)

会員が次の各号のいずれかに該当する場合、当事務所は、当該会員に事前に通知を行うことなく本サービスの使用を一時停止し、または退会処分とすることができるものとします。当事務所はその措置を講じた理由を開示しません。この場合、会員は、当事務所に損害賠償、異議の申し出、クレームその他一切の請求ができないこととします。

・第9条各号の禁止事項のいずれかに該当し、またはその他本規約に違反することが判明した場合

・当事務所に提供された登録情報の全部または一部に虚偽、重要な誤記、記載漏れが判明した場合

・当事務所並びに本サービスの運営を妨害した場合

・反社会的勢力であるか、もしくはそうした勢力と関係がある、もしくは過去に関係があった場合

・法令違反、犯罪もしくは、それらのおそれのある行為をした場合、または刑事事件に関与している疑いがあり、本規約を継続することによって当事務所の信用が害されるおそれがある場合

・その他、理由の如何を問わず当事務所が会員として不適当と判断した場合

会員が第9条各号、または本条各号のいずれかに該当することで、当事務所が損害を被った場合、当事務所は除名処分または本サービスの使用の有無にかかわらず、当該会員に被った損害の賠償を請求できるものとします。

第19条(広告およびメールマガジンの配信)

会員は、本サービスに広告などが掲載されること、および広告などが掲載されたメールマガジンが配信されることに同意します。

メールマガジンを含む本サービスに掲載されている広告などの提供者と会員との取引は、両者の責任において行うものとします。

当事務所は、本サービスまたはメールマガジンに掲載されている広告などによって行われる取引による損害、および広告が掲載されたこと自体による損害については一切責任を負いません。

第20条(個人情報)

当事務所は、会員の個人情報を別途オンライン上に掲示する「プライバシーポリシー」に基づき、適切に取り扱うものとします。

第21条(準拠法および合意管轄)

本規約には、日本法が適用されます。

本サービスに関連する紛争、訴訟については、東京地方裁判所を第一審の専属的合意管轄裁判所とします。

(2016年6月1日 制定)

(2020年1月23日 一部改定)

(2020年9月1日 一部改定)

(2022年10月1日 一部改定)

(2022年10月19日 一部改定)

(2023年9月11日 一部改定)

(2025年2月1日 一部改定)

(2025年11月1日 一部改定)

- 会員数 7/11時点

- 439事務所

月20日()まで

ご相談はお気軽に

- 事務局:

株式会社バレーフィールド - 電話相談 03-6272-6906

その旨、上記のメール相談フォームよりお問い合わせください。

累計質疑応答数

5040件以上

顧問先の申告データの無断持ち出しなどで

お悩みではありませんか?