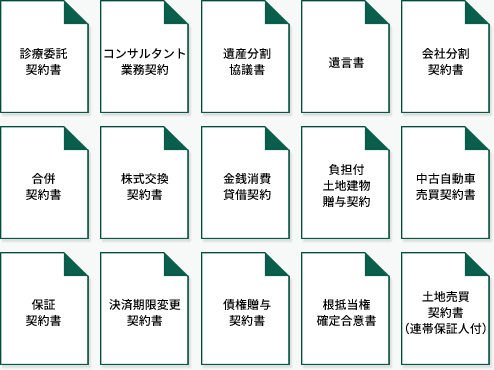

| 無料会員中に使える書式 |

役員給与・役員退職慰労金の支給に必要な書式集

●役員退職慰労金関係のひな形 ●役員給与関連のひな形 |

|

|---|---|---|

| 正会員になると使える書式 |

貸倒損失の計上に必要な書式

●法人税基本通達9-6-1(4) ●法人税基本通達9-6-2 ●法人税基本通達9-6-3(1) ●法人税基本通達9-4-1

外注費を給与と指摘されないための書式

●資料

オーナー社長と同族法人間および同族関係法人間の

金銭消費貸借契約 取締役会議事録(多額の借財(借入))

オーナー社長や役員の経費が私的な支出と

みなされないための資料 役員の私的な支出でない旨を明示した経費精算書 |

|

以下のサービスをご利用できます

実務研修(オンライン講座)

以下のオンライン動画を今月末まで無料でフル視聴できます。

~みなし贈与の基本的な考え方~

~みなし贈与が適用されるケース~

~株主間贈与~

~その他のみなし贈与が生じる可能性がある諸論点~

※書籍は入会後に会員ページから

割引価格にてご注文いただけます。

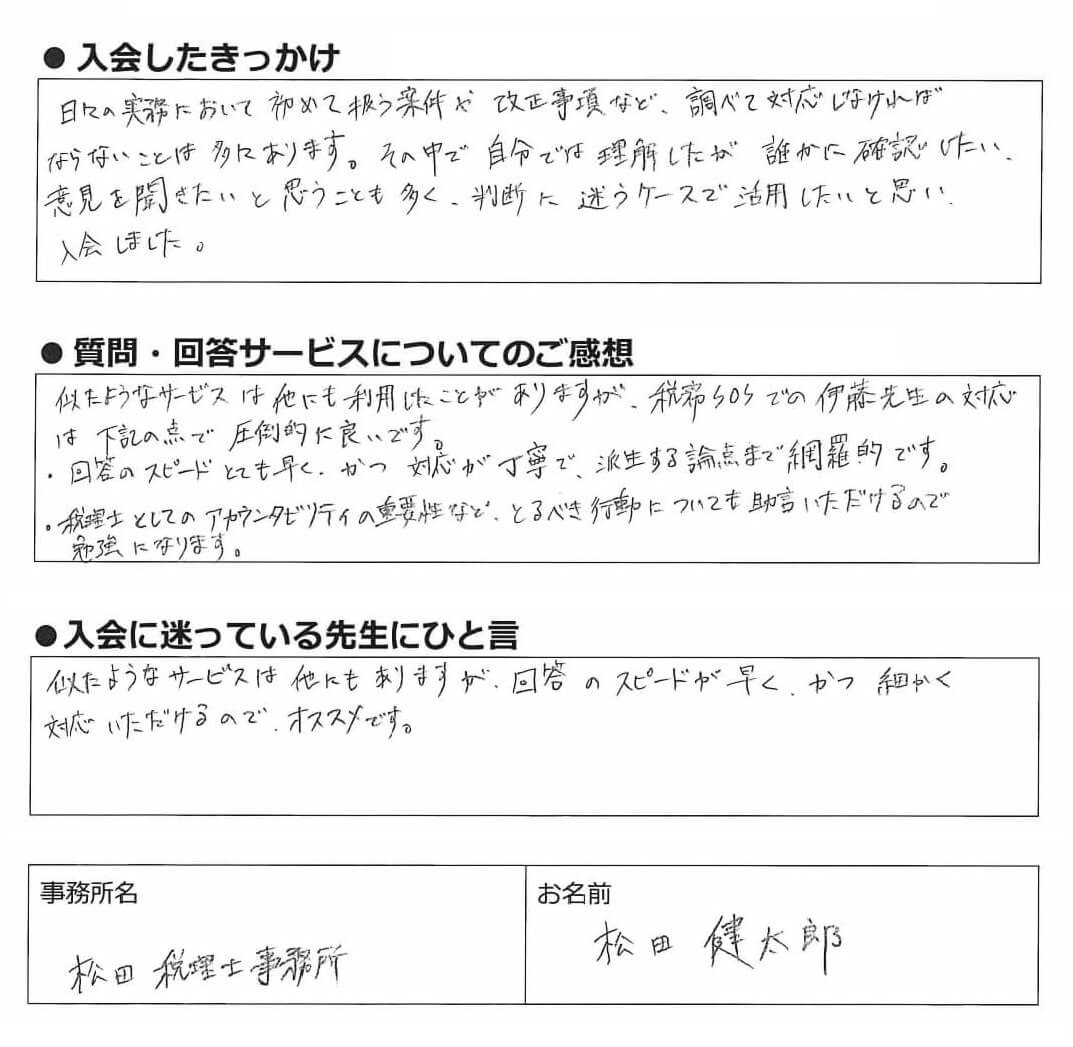

日々の実務において初めて扱う案件や改正事項など、調べて対応しなければならないことは多々あります。

その中で自分では理解したが誰かに確認したい、意見を聞きたいと思うことも多く、判断に迷うケースで活用したいと思い、入会しました。

日似たようなサービスは他にも利用したことがありますが、税務質問会での伊藤先生の対応は下記の点で圧倒的に良いです。

・回答のスピードとても早く、かつ対応が丁寧で、派生する論点まで網羅的です。

・税理士としてのアカウンタビリティの重要性など、とるべき行動についても助言いただけるので勉強になります。

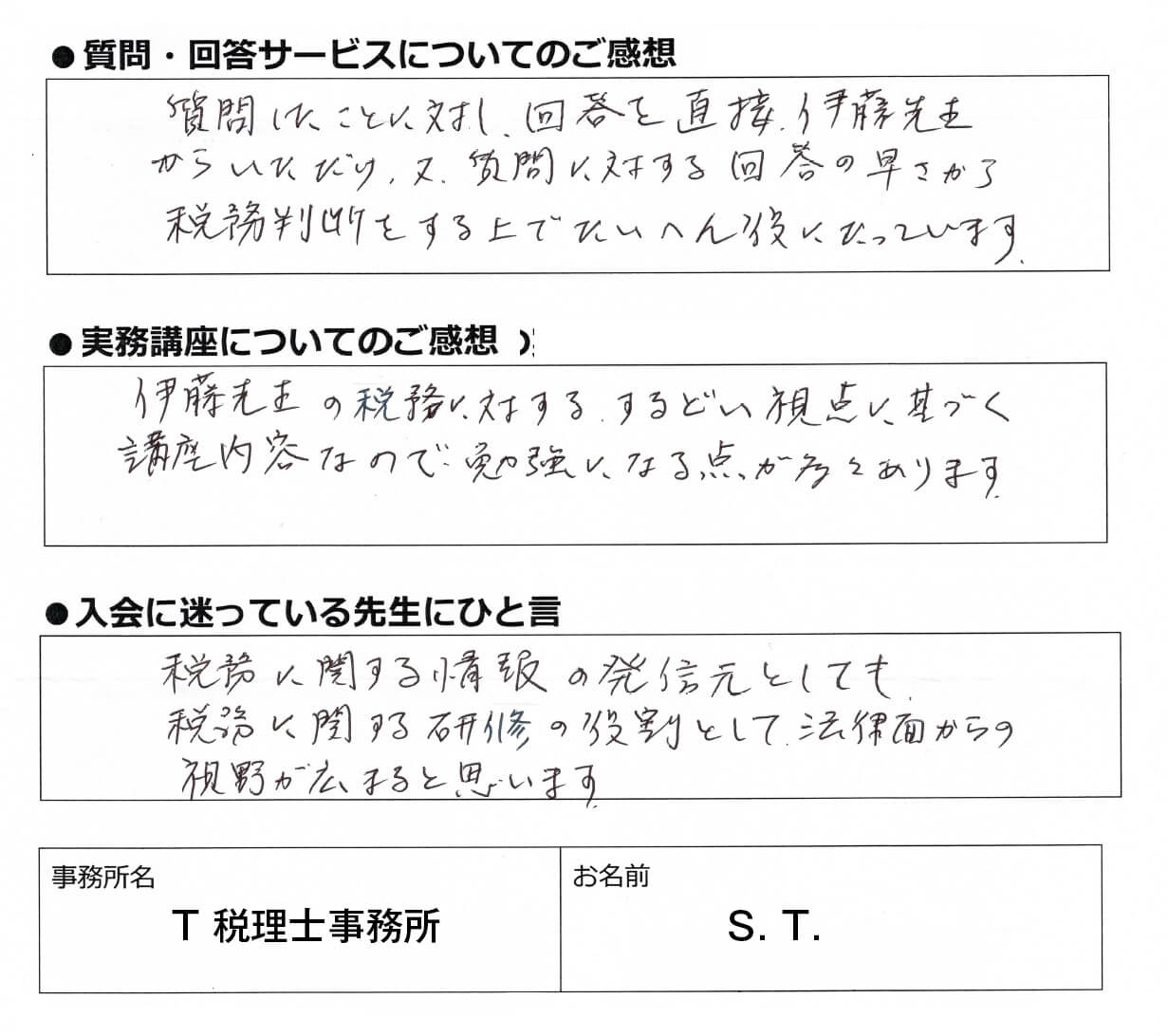

質問した事に対し、回答を直接伊藤先生からいただけ、又、質問に対する回答の早さから税務判断をする上でたいへん役にたっています。

伊藤先生の税務に対するするどい視点に基づく講座内容なので勉強になる点が多々あります。

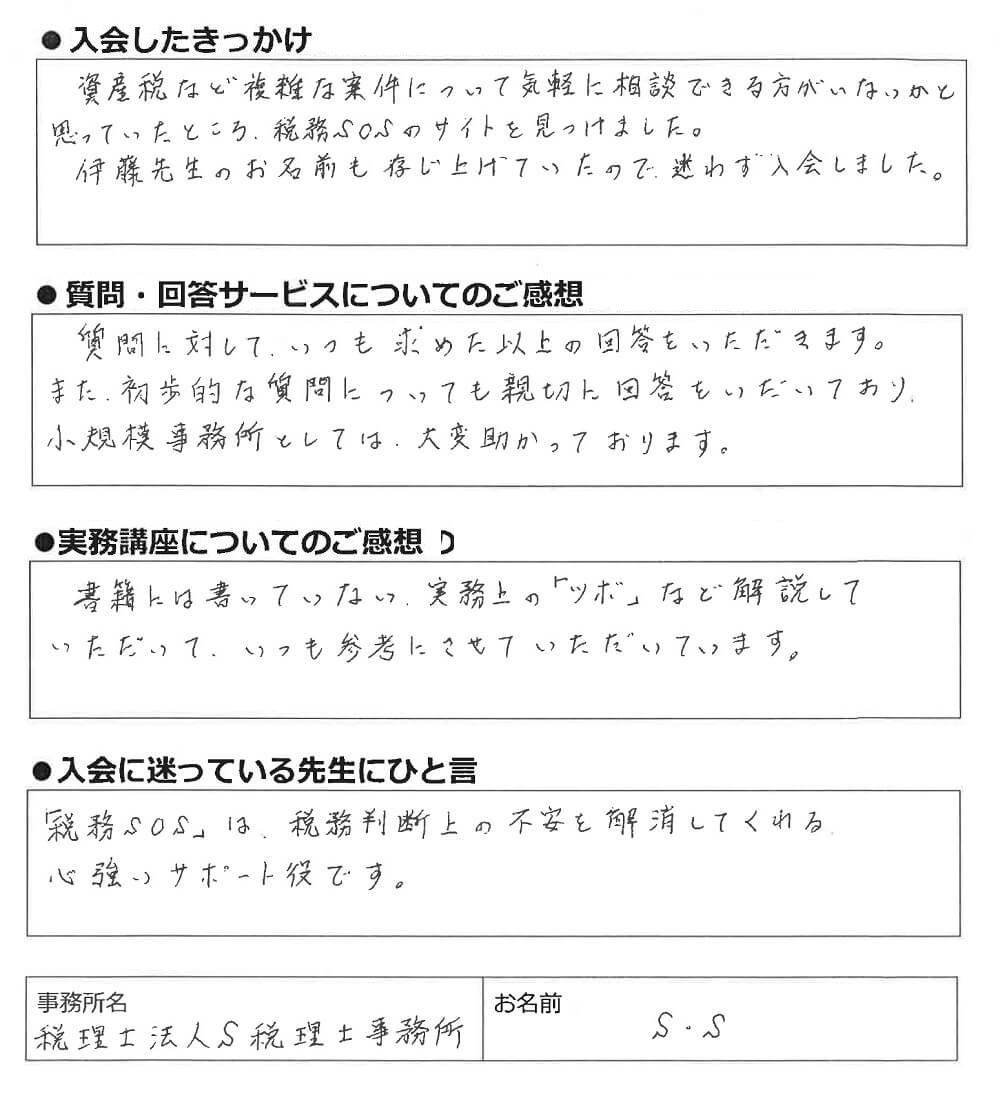

資産税など複雑な案件について気軽に相談できる方がいないかと思っていたところ、税務質問会のサイトを見つけました。

伊藤先生のお名前も存じ上げていたので迷わず入会しました。

質問に対して、いつも求めた以上の回答をいただきます。

また、初歩的な質問についても親切に回答をいただいており、小規模事務所としては大変助かっております。

「税務質問会」は税務判断上の不安を解消してくれる心強いサポート役です。

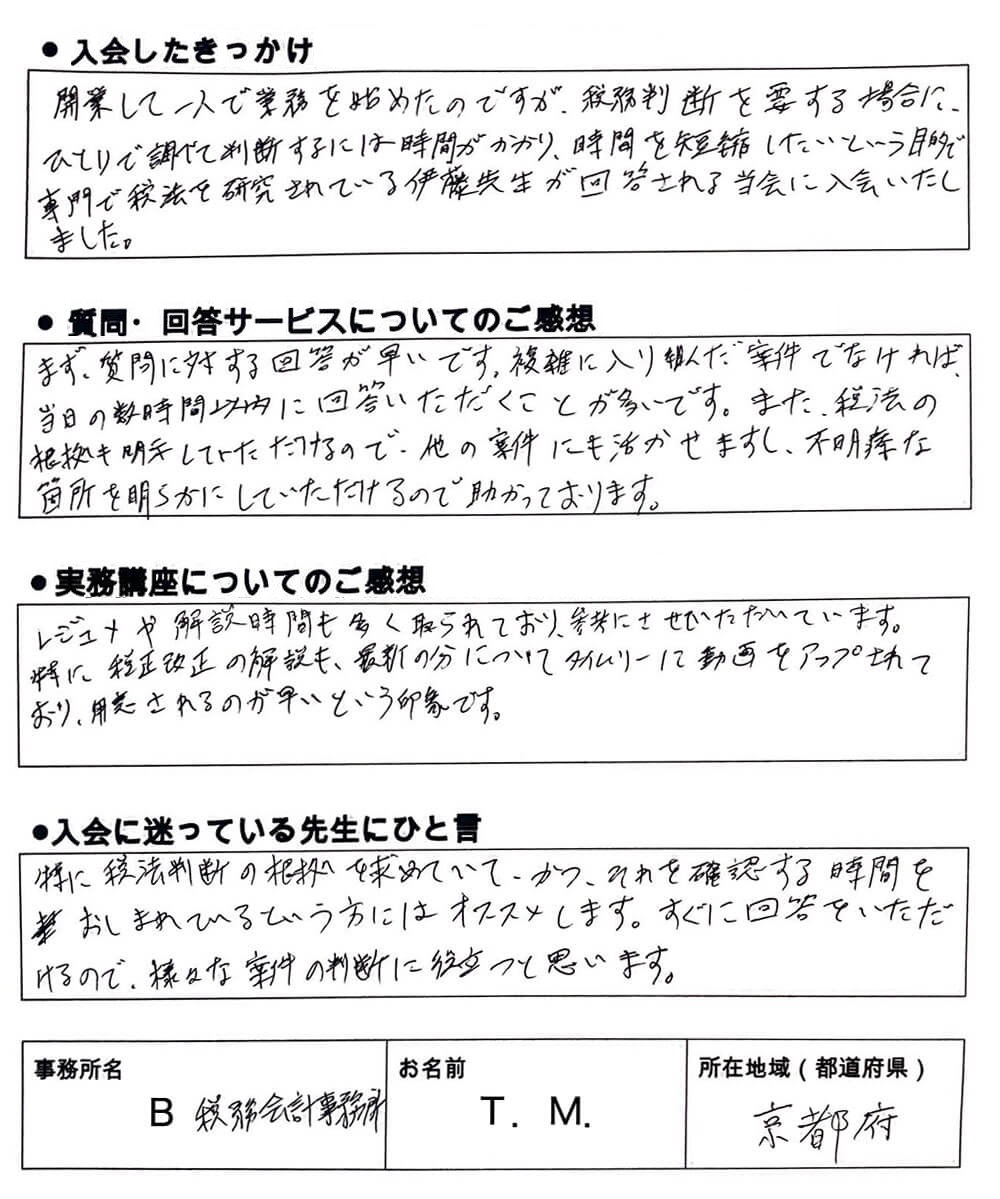

開業して一人で業務を始めたのですが、税務判断を要する場合に、ひとりで調べて判断するには時間がかかり、時間を短縮したいという目的で、専門で税務を研究されている伊藤先生が回答される当会に入会いたしました。

まず、質問に対する回答が早いです。複雑に入り組んだ案件でなければ、当日の数時間以内に回答いただくことが多いです。

また、税法の根拠も明記していただけるので、他の案件にも活かせますし、不明瞭な箇所を明らかにしていただけるので助かっております。

レジュメや解説時間も多く取られており、参考にさせていただいています。

特に税制改正の解説も最新の分についてタイムリーに動画をアップされており、用意されるのが早いという印象です。

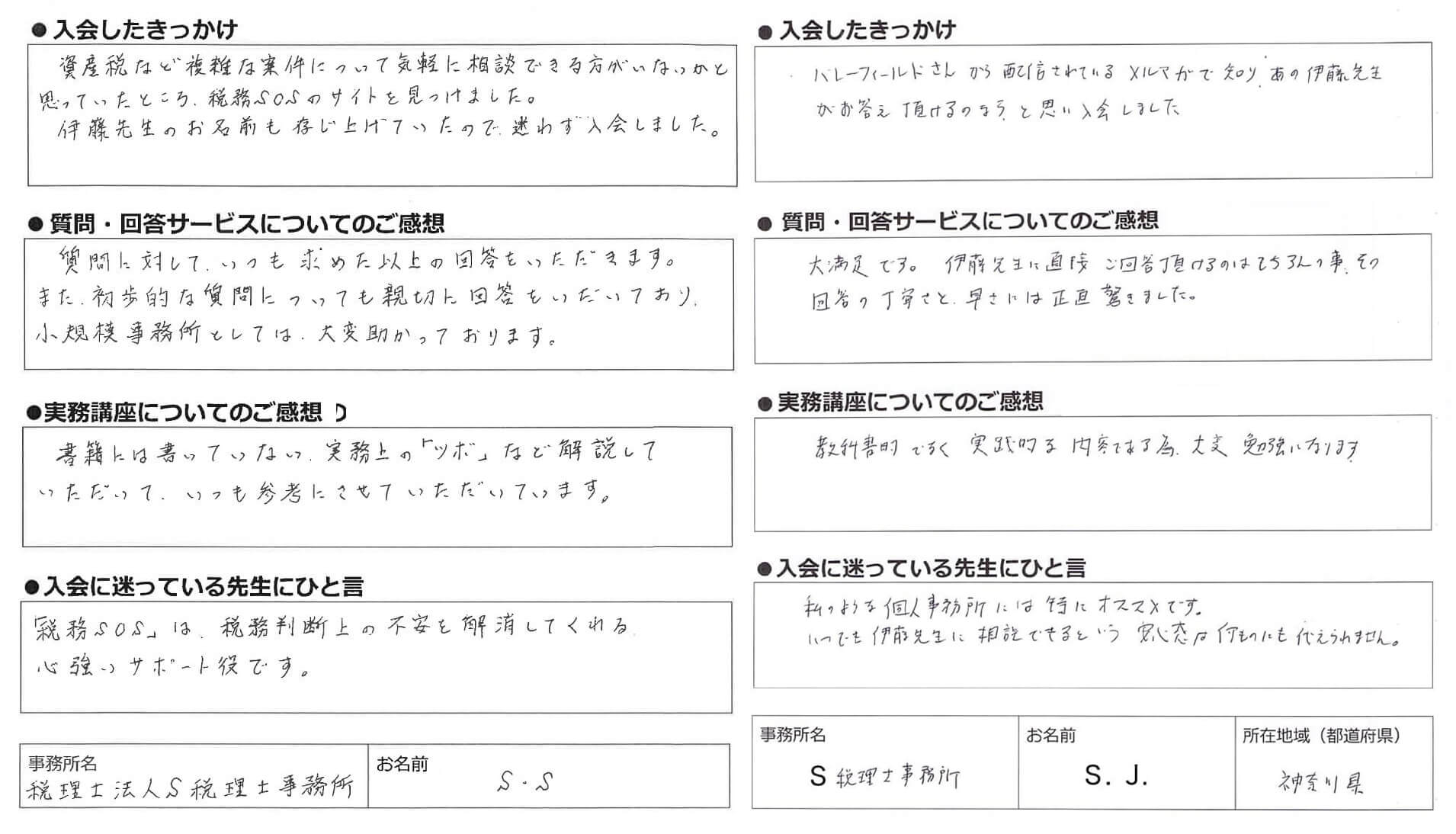

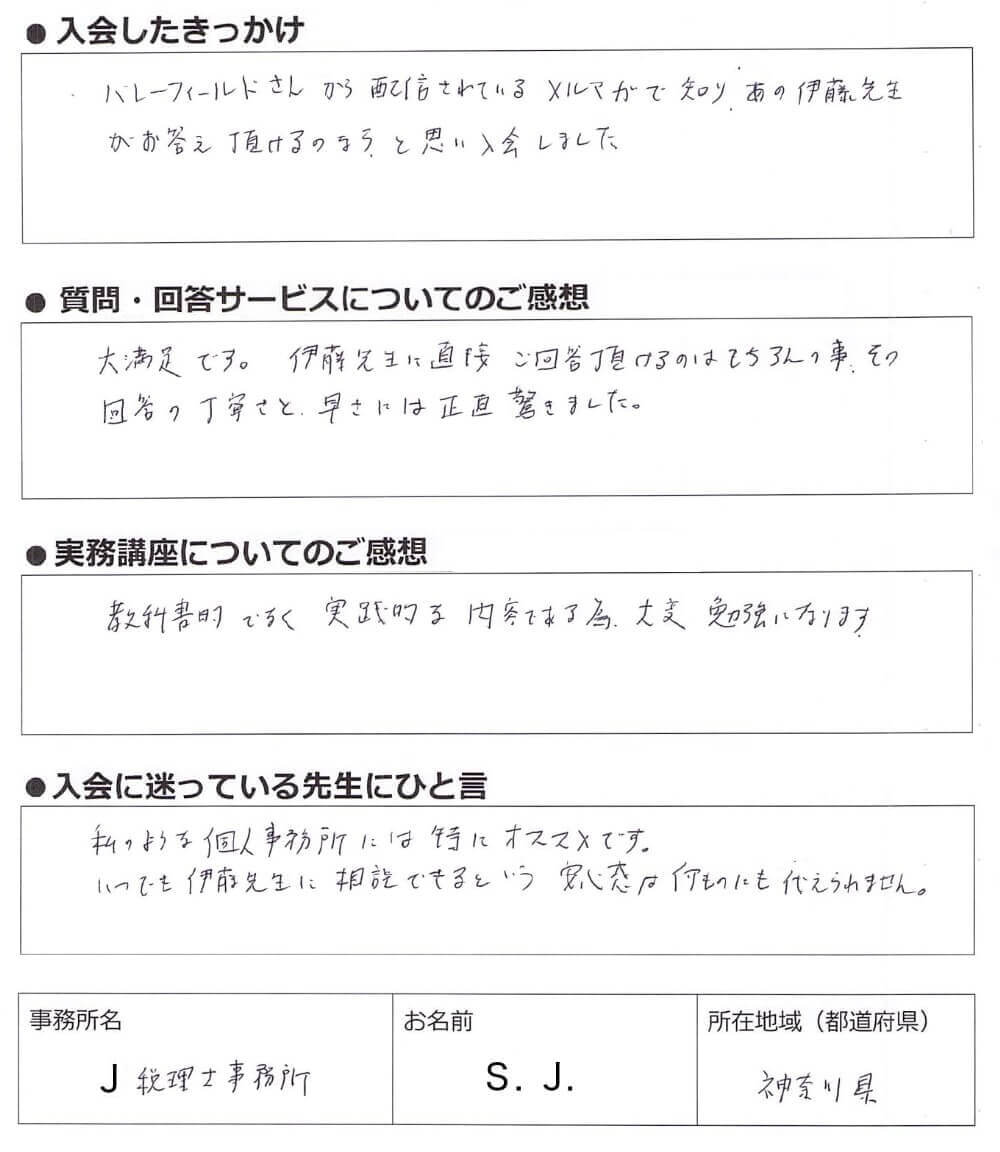

バレーフィールドさんから配信されているメルマガで知り、あの伊藤先生がお答え頂けるのならと思い入会しました。

大満足です。

伊藤先生に直接ご回答頂けるのはもちろんの事、その回答の丁寧さと速さには正直驚きました。

教科書的ではなく実践的な内容である為、大変勉強になります。

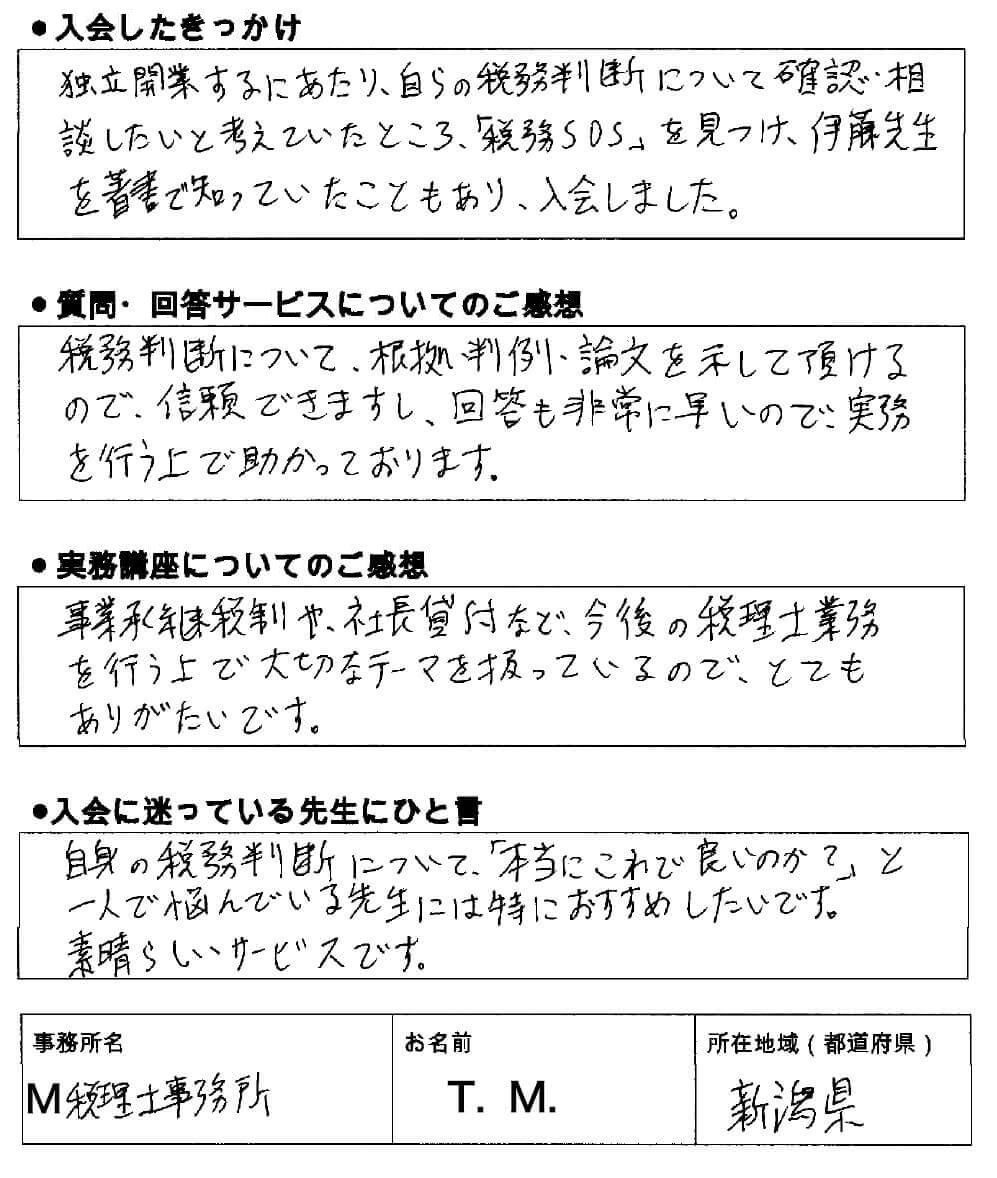

独立開業するにあたり、自らの税務判断について確認・相談したいと考えていたところ、「税務質問会」を見つけ、伊藤先生を著書で知っていたこともあり、入会しました。

税務判断について、根拠判例・論文を示して頂けるので、信頼できますし、回答も非常に早いので、実務を行う上で助かっております。

事業承継税制や、社長貸付など、今後の税理士業務を行う上で大切なテーマを扱っているので、とてもありがたいです。

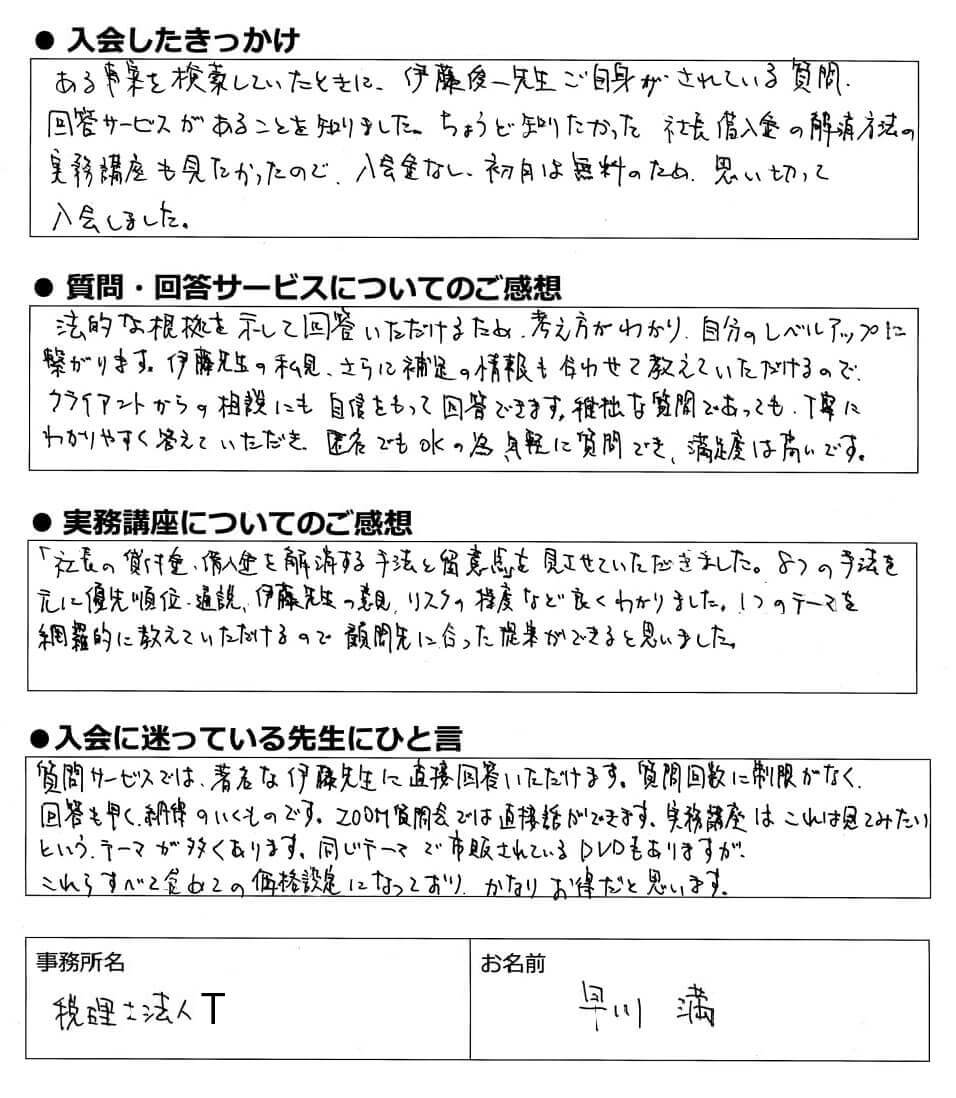

ある事案を検索していたときに、伊藤俊一先生ご自身がされている質問、回答サービスがあることを知りました。

ちょうど知りたかった社長借入金の解消方法の実務講座を見たかったので、入会金なし、初月は無料のため、思い切って入会しました。

法的な根拠を示して回答いただけるため、考え方がわかり、自分のレベルアップに繋がります。

伊藤先生の私見、さらに補足の情報も合わせて教えていただけるので、クライアントからの相談にも自信をもって回答できます。

稚拙な質問であっても、丁寧にわかりやすく答えていただき、匿名でもOKの為、気軽に質問でき、満足度は高いです。

「社長の貸付金・借入金を解消する手法と留意点」を見せていただきました。

8つの手続を元に優先順位、通説、伊藤先生の意見、リスク程度など良くわかりました。

1つのテーマを網羅的に教えていただけるので顧問先に合った提案ができると思いました。

- 基本的な税務処理かもしれないが不安なので気軽に質問したい

- 特殊な事案における税務処理が正しいかどうか不安に感じている

- 個人・法人資産税の経験が浅いのでレビューしてほしい

- 質問したいけれど、他の会員には自分が質問したことを知られたくない

- 国税OB系の質問サービスでは、回答の解釈等が現状・現場の所感を分かっていない、実務に沿っていない。

- 税「務」を租税「法」という解釈的見解からアプローチしてほしい

(調査対策として理論武装をガチガチに固めたい) - 基本的な租税法条文の解釈は今更人に聞けないので教えてほしい

税金の実務に詳しい税理士に

気軽に相談できると

便利だと思いませんか?

税理士の先生の場合、法人専門の事務所であっても、事業承継などで資産税の知識が求められます。贈与、借地権、不動産などが絡んでくる税務判断では、横断的な知識が欠かせません。

弁護士(通知弁護士)の先生の場合、金銭面のトラブルでは税務上の処理やインパクトを踏まえておかないと依頼人に有利な解決策を提案できないことがあります。(和解の法律構成によって多額の課税がされる可能性があります。)

契約書の文言1つでも課税関係は変わることはあります。 「遺言に係る課税関係」「離婚に係る課税関係」「遺留分に係る課税関係」「保険に係る課税関係」は解釈が煩雑です。

他の方であっても、経済的取引が発生する際に税務上の判断・手続きの検討が必要になります。そのため、一定の税務知識は欠かせません。

とはいえ、税法は多岐にわたるので、

税務の幅広い知識と経験がないとなかなか実務対応はできません。

そんなときに気軽に相談できる税理士がいると心強いことでしょう。

税理士の伊藤俊一です。

わたくしは、日々、同業士業の先生方からの関連税務に関するご相談を受けています。

税理士・公認会計士・弁護士・司法書士等からのご相談累計は年間約2,000件を超えています。

税理士会の支部研修では、毎年約150件以上の依頼を受け講演をしております。

また、事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティングは勤務時代から通算すると数百件のスキーム立案実行を経験しております。

士業の先生方からいただくご相談は、一般的な税務処理や判断のご相談も多数いただいています。

「経験が少ない分野なので現場での実践豊富な税理士に確認を取りたい」

「高度な質問、タックスプランニング、スキーム等の検証は必要ないが、もっと基本的な質問を低価格でしたい」

「知り合いの同業には今更基本的すぎて恥ずかしいので質問しづらいので相談に乗ってほしい」

「自分の実名がでる質問会では、不特定多数に情報が公開されてしまうため質問しづらい」

という話をよくお聞ききします。

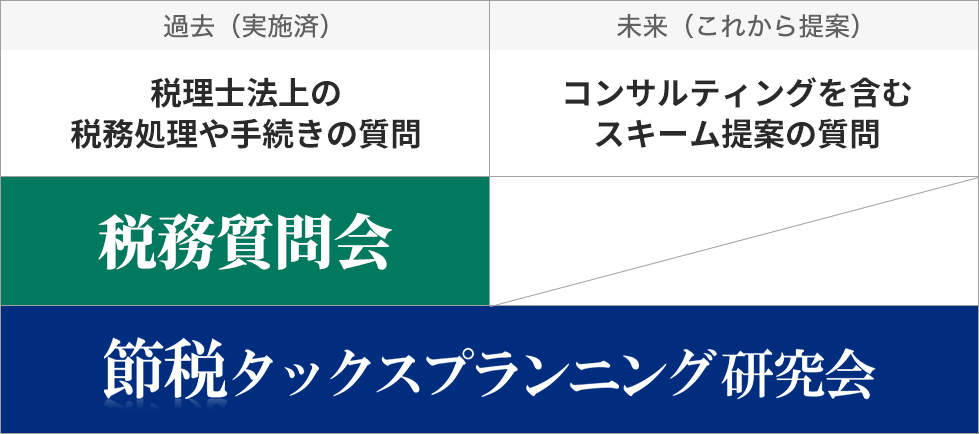

そこで、税理士法上の税務分野について、低価格で、他の会員には匿名で質問できるように、WEB上の相談会サービスを考えました。

-

税理士法上の

税務処理や手続きの質問 -

何度でも質問できます

-

コンサルティングを含む

スキーム提案の質問 -

対象外

(別サービス「節税タックスプランニング研究会」をご利用ください)

https://myhoumu.jp/lp/taxplanning/

「節税タックスプランニング研究会」に該当する相談・質問内容については、「税務質問会」のサービスでは回答できませんのでご了承ください。

その他税務判断を必要とする個人や個人事業主、普段から税務に関連する保険営業や

ファイナンシャルプランナー、一般企業の経理・総務の方(※)

※本サービスを利用して税理士法第2条1項に規定する税務相談等の税理士業務を行うことを禁止します。

非税理士により行うことが禁止される税理士業務は以下のような行為です。

https://www.nta.go.jp/taxes/zeirishi/zeirishiseido/ihan/qa02.htm

- 会員の先生が専用フォームから質問内容を記入し、送信

- 伊藤俊一より回答を返信

- 掲示板にも後日掲載(質問者の名前は非公開)

- メール配信にて、質問・回答の内容をご案内(質問者の名前は非公開)

※会員への公開を希望しない場合は、掲示板への掲載・会員への案内はいたしません。

伊藤 俊一(いとうしゅんいち)

愛知県生まれ。

愛知県立旭丘高校卒業、慶應義塾大学文学部入学、

平成29年3月一橋大学大学院国際企業戦略研究科経営法務専攻修士、令和4年3月同博士課程満期退学。

平成29年度慶應義塾大学「租税に関する訴訟の補佐人制度大学院特設講座」修了。

事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティングは累積数百件のスキーム立案実行を経験。

税理士・ 公認会計士・弁護士・司法書士等からの御相談業務、会計事務所、税理士法人の顧問業務、租税法鑑定意見書作成等々について豊富な経験と実績を有する。

・東京税理士会芝支部所属

・1級ファイナンシャル・プランニング技能士

| 所属学会 | ・税務会計研究学会所属 |

|---|---|

| 執筆実績 |

|

-

支部一覧

-

- 日本税理士協同組合連合会/日税共催セミナー

- 日本税理士協同組合連合会

- 東京地方税理士協同組合

- 東京地方税理士会 藤沢支部

- 東京地方税理士会 藤沢支部

- 東京地方税理士会 小田原支部

- 東京地方税理士会 横浜中央支部

- 東京地方税理士会 横須賀支部

- 東京税理士会(全国研修)

- 東京税理士会 練馬東支部練馬西支部

- 東京税理士会 目黒支部

- 東京税理士会 麻布支部

- 東京税理士会 本郷支部

- 東京税理士会 武蔵野支部

- 東海税理士会 浜松支部

- 東海税理士会 三島支部

- 北陸税理士会金沢支部(金沢)

- 中国税理士会(福山)

- 中国税理士会(島根)

- 中国税理士会(鳥取)

- 中国税理士会(山口)

- 中国税理士会(広島)

- 中国税理士会(岡山)

- 全国女性税理士連盟

- 千葉県税理士会 松戸支部

- 千葉県税理士会 市川支部

- 近畿税理士会 右京支部(京都)

- TKC東京都心会

- TKC東

- 東京会

- TKC神奈川会

- TKC城北東京会(箱根)

- TKC近畿京滋会(京都)

- TKC関東信越会(大宮)

-

研修テーマ

-

- 事業承継税制の特例について

- 新事業承継税制施行でわかった!条文から見る盲点・留意点・想定されるスキーム

- 同族個人・同族法人間の特殊な取引に係る税務(株式編)

- 個人個人間、個人法人間の特殊な取引に係る税務(不動産編)

- 不動産管理会社・不動産所有会社について

- 事業承継について税理士から受ける相談事例

- 金融機関スキームについて税理士としてのチェックポイント

- 取引相場のない株式の譲渡・贈与・評価等の留意点

- 一般社団法人等を利用した自社株対策スキーム

- 事業承継相談事例及び関連する金融スキームのチェックポイント

- 節税商品の最新動向

- 組織再編成税制の基礎

- 法人税、所得税、消費税、資産税のミス事例

- 役員給与、役員退職慰労金の過大性等、各種論点総整理

- 新事業承継税制の流れ、記載方法の実務完全解説

- 新事業承継税制の正しい活用方法~盲点・留意点を踏まえて~

- 事業承継等に絡む個人個人間、個人法人間の特殊な取引に係る税務(不動産編)

- 契約書作成時の各種税務上の留意点

- オーナーから受ける相談事例

- 事業承継のための非上場株価対策

- 相続生前対策の税務上の盲点・留意点~中級者以上向け~

- 自社株対策完全解説

- 持株会社を活用した事業承継の手法

- オーナー貸付金・借入金の解消方法

- 中小・零細企業に特化した、M&Aにおけるタックスプランニング

- 借地権の基礎

- みなし贈与の基本

| 内容 | 無料会員 (初回無料) |

スタンダード 正会員 (月8,800円) (税込) |

プレミアム 正会員 (月13,200円) (税込) |

||

|---|---|---|---|---|---|

| 1 |

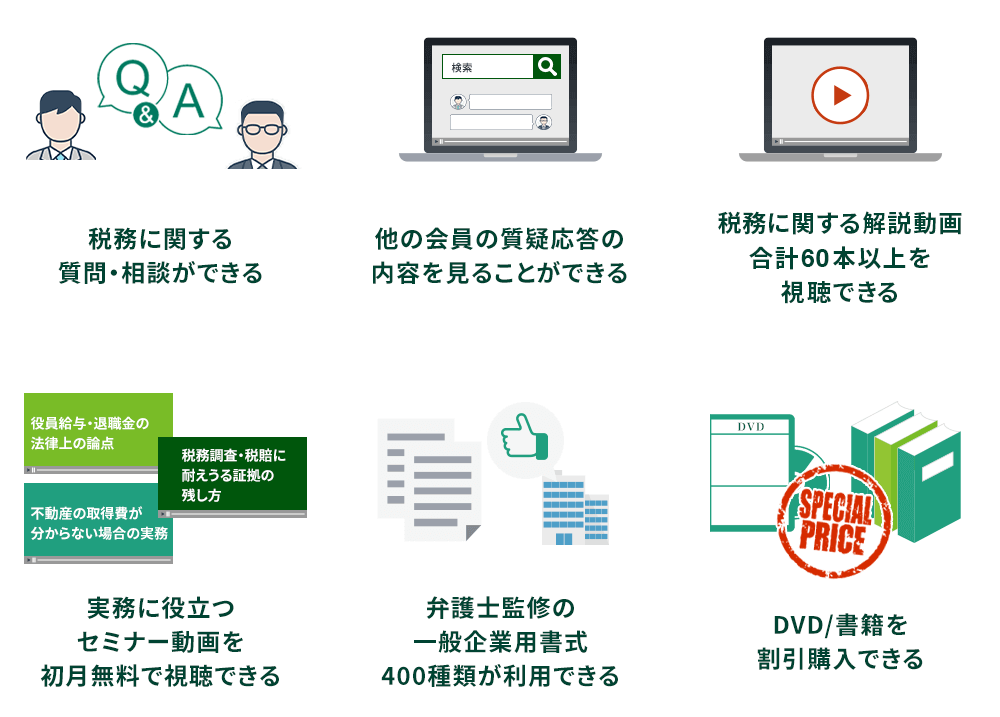

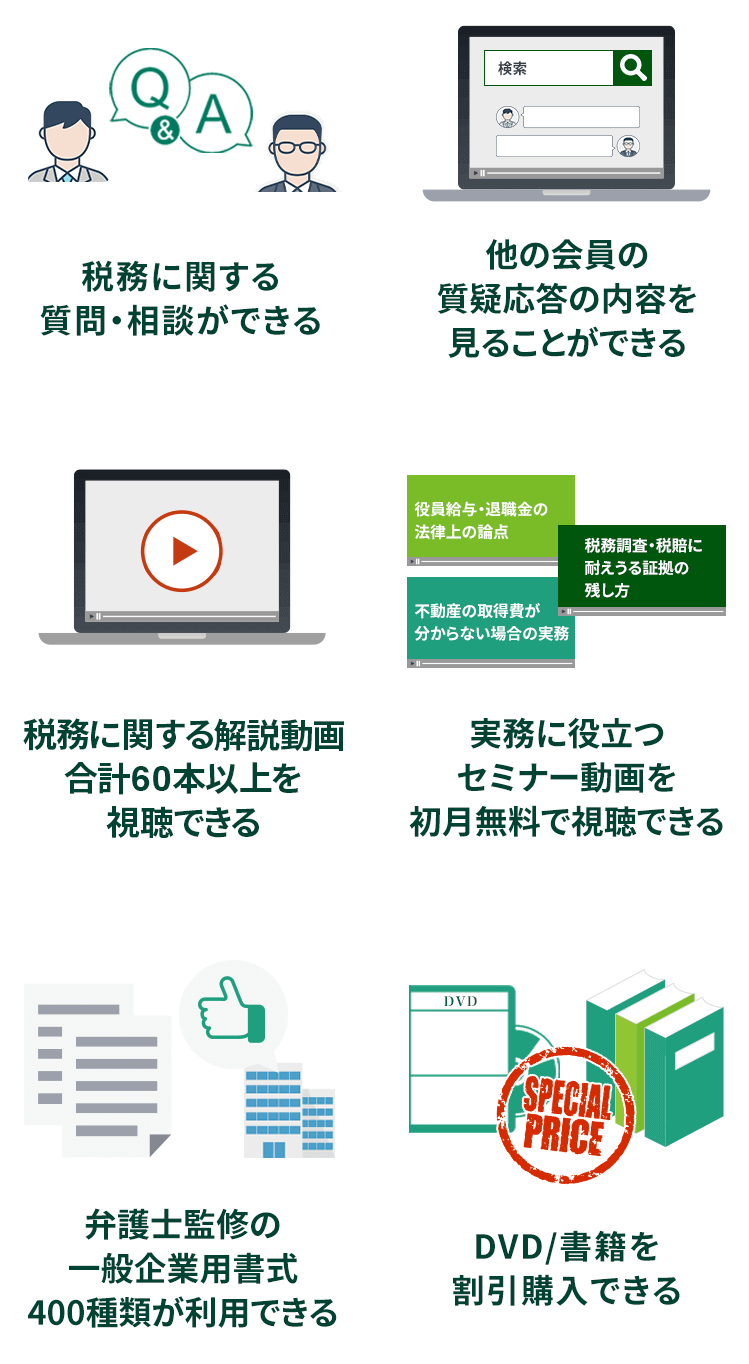

税理士法上の 税務に関する質問・相談

専用フォームから質問

|

専用フォームから質問 | 〇 | 〇 | 〇 |

| 2 |

過去の質疑応答の閲覧

他の会員の質疑応答の内容を見ることができる

(質問者の名前は非公開) |

他の会員の質疑応答の内容を見ることができる (質問者の名前は非公開) |

〇 | 〇 | 〇 |

| 3 |

書籍の割引購入

10種類以上

※PDF版を含みます。 |

10種類以上 ※PDF版を含みます。 | 〇 | 〇 | 〇 |

| 4 |

実務講座(オンライン)

|

|

〇 | 〇 | 〇 |

| 5 |

税務ワンポイント解説 (オンライン)

60種類以上

|

60種類以上 | 〇 | 〇 | 〇 |

| 6 |

実務講座(オンライン)

プレミアム 60種類以上

|

プレミアム 60種類以上 | × | × | 〇 |

| 7 |

組織再編解説動画 (オンライン)

20種類

|

20種類 | × | × | 〇 |

| 8 |

書式400種類

弁護士監修の一般企業用書式

(提供:株式会社バレーフィールド) |

弁護士監修の一般企業用書式 (提供:株式会社バレーフィールド) |

× | 〇 | 〇 |

| 9 | 役員給与・役員退職慰労金の支給に必要な書式 |

・役員給与関係12種類 ・役員退職慰労金関係6種類 |

〇 | 〇 | 〇 |

| 10 | 税務調査に備える書式集 |

・貸倒損失の計上に必要な書式(資料・書式全15種類) ・外注費を給与と指摘されないための書式(資料・書式全7種類) ・オーナー社長と同族法人間および同族関係法人間の金銭消費貸借契約(資料・書式全14種類) ・オーナー社長や役員の経費が私的な支出とみなされないための資料(資料・書式全2種類) |

× | 〇 | 〇 |

-

初月無料で税務ワンポイント解説40種類以上を視聴できます。

-

民法上の贈与と税務上の贈与の違い/保険料負担/生命保険/個人確定申告で留意すべき債務免除/

利息の設定をせずにした金銭の貸し借り等/登記/共有持分の放棄/離婚/属人株・種類株を利用する場合/ 個人確定申告における不動産賃貸業の税務関係の盲点/建物と建物附属設備を同時に取得した場合/社宅家賃/

小規模企業共済相続費用と所得税の必要経費該当性/出張費に関する論点/など

合計10種類 (スタンダード正会員の期間中、何度でも視聴可)

※の講座は、PDFの解説のため

別途PDFの購入が必要です。

-

社長貸付金・社長借入金を解消する手法と留意点

社長貸付金・社長借入金を解消する手法と留意点 -

役員給与の基本と留意点

役員給与の基本と留意点 -

課税実務における有利・不利判定

課税実務における有利・不利判定

※PDF別 -

ミス事例で学ぶ消費税実務の留意点

ミス事例で学ぶ消費税実務の留意点

(基本編) -

税務質疑応答事例(基本編)

税務質疑応答事例(基本編)

~法人税法・所得税法~ -

税務質疑応答事例(基本編)

税務質疑応答事例(基本編)

~相続・贈与~ -

税務質疑応答事例

税務質疑応答事例

~役員給与・固定資産税編~ -

税務質疑応答事例

税務質疑応答事例

~消費税編~ -

事業承継のプランニングを組むにあたって初動で気を付けるポイント

事業承継のプランニングを組むにあたって初動で気を付けるポイント -

[Q&A] 自己株式の取得・処分・消却に係る税務

[Q&A] 自己株式の取得・処分・消却に係る税務

ダイジェストはこちら

合計60種類以上 (プレミアム正会員の期間中、何度でも視聴可)

※の講座は、書籍の解説のため

別途書籍の購入が必要です。

-

借地権課税の基本と株価への影響(2024)

借地権課税の基本と株価への影響(2024) -

税務上の有利不利判定

税務上の有利不利判定

(社長個人と法人編) -

「税理士(FP)」「弁護士」「企業CFO」単独で完結できる中小企業・零細企業のためのM&A実践活用スキーム

「税理士(FP)」「弁護士」「企業CFO」単独で完結できる中小企業・零細企業のためのM&A実践活用スキーム

※書籍別 -

中小企業のための資本戦略と実践的活用スキーム<組織再編成・スクイーズアウト・税務上適正評価額>

中小企業のための資本戦略と実践的活用スキーム<組織再編成・スクイーズアウト・税務上適正評価額>

※書籍別 -

中小・零細企業のための事業承継戦略と実践的活用スキーム

中小・零細企業のための事業承継戦略と実践的活用スキーム

※書籍別 -

非上場株式の評価と戦略的活用手法のすべて

非上場株式の評価と戦略的活用手法のすべて -

事業廃止の最適タイミングと盲点・留意点

事業廃止の最適タイミングと盲点・留意点 -

会計事務所で完結できる財務&税務デュー・デリジェンス

会計事務所で完結できる財務&税務デュー・デリジェンス

「財務DD・税務DD報告書作成法」 -

会計事務所で完結できるDCF法による株価評価報告書作成法

会計事務所で完結できるDCF法による株価評価報告書作成法 -

今更聞けない不動産M&A

今更聞けない不動産M&A

~不動産M&Aの基本~ -

役員退職金の基本と留意点

役員退職金の基本と留意点 -

ミス事例で学ぶ消費税実務の留意点

ミス事例で学ぶ消費税実務の留意点

(中級編) -

ミス事例で学ぶ消費税実務の留意点

ミス事例で学ぶ消費税実務の留意点

(上級編) -

税務調査の勘所と留意点「事前準備と調査対応」の基本

税務調査の勘所と留意点「事前準備と調査対応」の基本 -

税務調査の勘所と留意点

税務調査の勘所と留意点

「調査時の対応方法」 -

税務調査の勘所と留意点

税務調査の勘所と留意点

「事例に基づく考察」 -

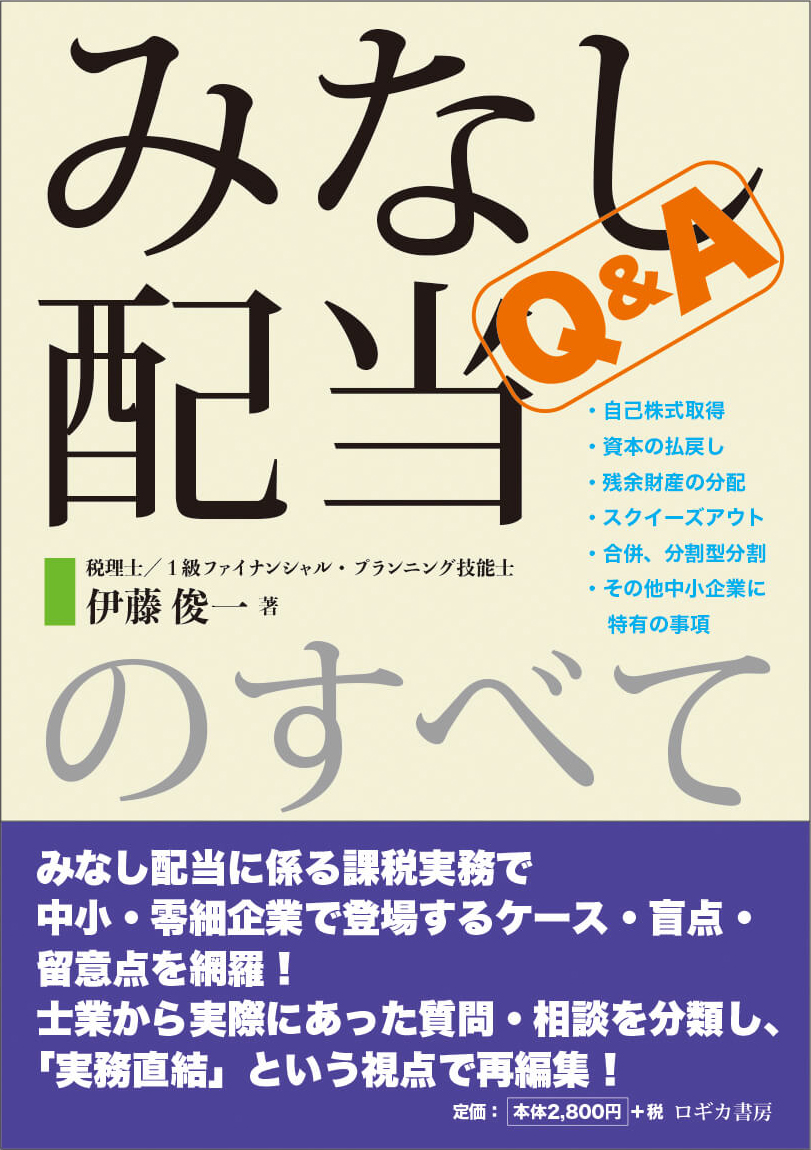

みなし配当のすべて

みなし配当のすべて

※書籍別 -

不動産業特有の税務リスクと実務対応の留意点

不動産業特有の税務リスクと実務対応の留意点 -

取引相場のない株式の税務上適正評価額

取引相場のない株式の税務上適正評価額

<所得税基本通達59-6 改正を踏まえて> -

資産管理会社の組成・運営・解消の留意点と盲点

資産管理会社の組成・運営・解消の留意点と盲点 -

所得税法・消費税法における「みなし譲渡」のすべて

所得税法・消費税法における「みなし譲渡」のすべて

(所得税編)

※書籍別 -

所得税法・消費税法における「みなし譲渡」のすべて

所得税法・消費税法における「みなし譲渡」のすべて

(消費税編)

※書籍別 -

「小規模宅地等の特例」の記載・適用関係・留意すべき事項

「小規模宅地等の特例」の記載・適用関係・留意すべき事項 -

譲渡所得税申告において株式・不動産の取得費不明の場合に係る実務と留意点

譲渡所得税申告において株式・不動産の取得費不明の場合に係る実務と留意点 -

法人から個人事業主へ戻す場合の盲点・留意点

法人から個人事業主へ戻す場合の盲点・留意点 -

配当還元方式適用場面のすべて

配当還元方式適用場面のすべて -

課税実務で知っておきたい「数値基準」

課税実務で知っておきたい「数値基準」 -

同族特殊関係者間(個人個人・個人法人)の利益移転で留意すべき事項

同族特殊関係者間(個人個人・個人法人)の利益移転で留意すべき事項 -

自社株対策~超入門編~

自社株対策~超入門編~ -

株式交換と事業承継

株式交換と事業承継 -

法人版事業承継税制(特例)についての事例解説(2024)

法人版事業承継税制(特例)についての事例解説(2024) -

税務調査に活かす判決情報と留意点

税務調査に活かす判決情報と留意点 -

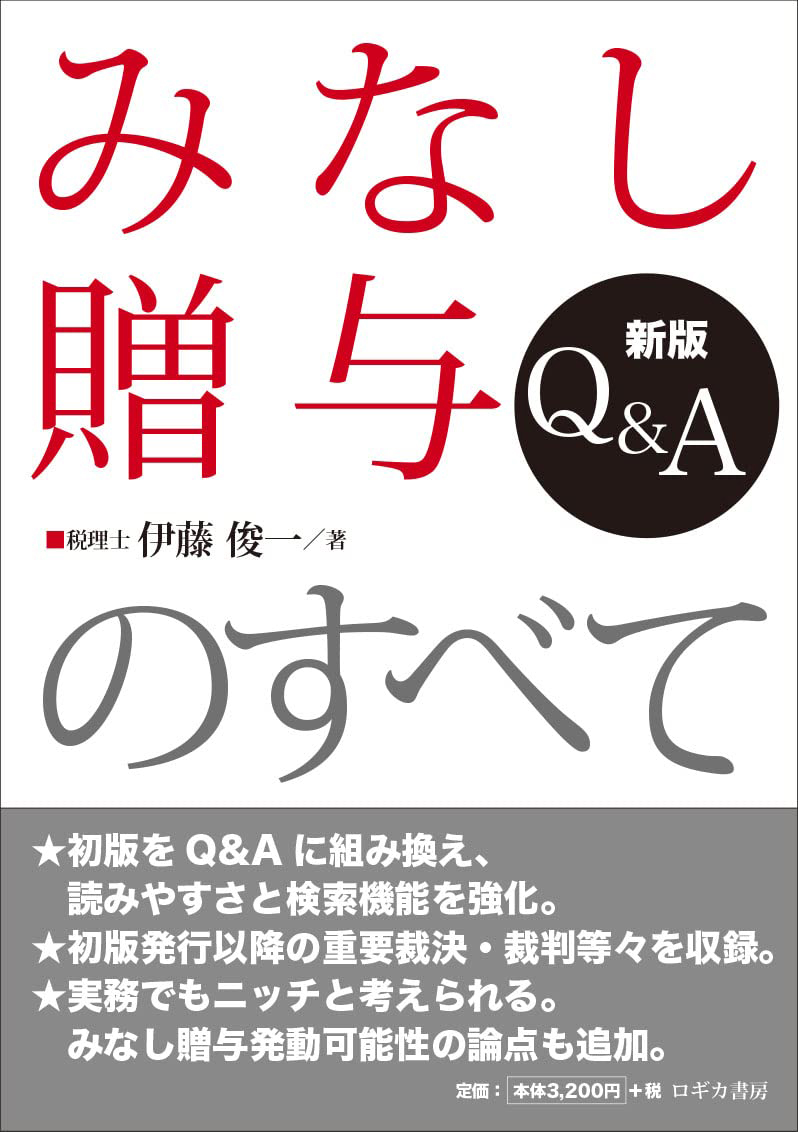

みなし贈与のすべて

みなし贈与のすべて

~みなし贈与の基本的な考え方~

※書籍別 -

みなし贈与のすべて

みなし贈与のすべて

~みなし贈与が適用されるケース~

※書籍別 -

みなし贈与のすべて

みなし贈与のすべて

~株主間贈与~

※書籍別 -

みなし贈与のすべて

みなし贈与のすべて

~その他のみなし贈与が生じる可能性がある諸論点~

※書籍別 -

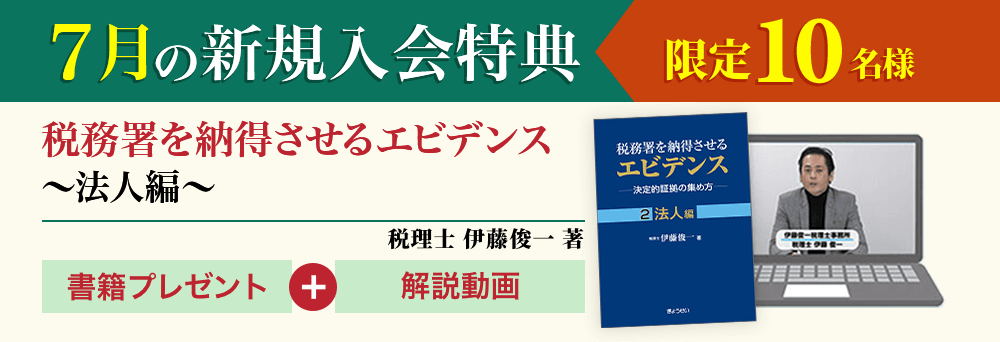

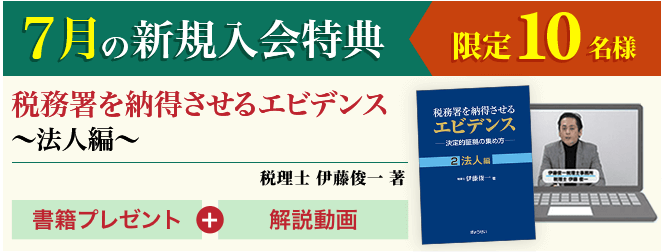

税務署を納得させるエビデンス~法人編~

税務署を納得させるエビデンス~法人編~

※書籍別 -

税務署を納得させるエビデンス~個人編~

税務署を納得させるエビデンス~個人編~

※書籍別 -

税務署を納得させるエビデンス~相続編~

税務署を納得させるエビデンス~相続編~

※書籍別 -

非上場株式評価チェックシート

非上場株式評価チェックシート

※書籍別 -

不動産賃貸業「特有」のインボイスに係る論点

不動産賃貸業「特有」のインボイスに係る論点 -

同族法人をめぐるオーナー社長の貸付金・借入金の消去の税務

同族法人をめぐるオーナー社長の貸付金・借入金の消去の税務

※書籍別 -

不動産小口化商品の説明責任リスク

不動産小口化商品の説明責任リスク -

債務超過法人がグループ関連会社にあった場合に対処すべき方法

債務超過法人がグループ関連会社にあった場合に対処すべき方法 -

M&Aの基礎1~第三者M&Aの基本~

M&Aの基礎1~第三者M&Aの基本~ -

M&Aの基礎2~グループ内の組織再編成~

M&Aの基礎2~グループ内の組織再編成~ -

M&Aの基礎3~士業法人のM&A~

M&Aの基礎3~士業法人のM&A~ -

「事業承継プランニング」を自力作成するための留意点1

「事業承継プランニング」を自力作成するための留意点1

~提案資料から読み解く注意点~ -

「事業承継プランニング」を自力作成するための留意点2

「事業承継プランニング」を自力作成するための留意点2

~オーナー(社長)の同族法人への貸付金消去の税務~ -

「事業承継プランニング」を自力作成するための留意点3

「事業承継プランニング」を自力作成するための留意点3

~事業承継プランニングを考える際の初動のコツ~ -

「事業承継プランニング」を自力作成するための留意点4

「事業承継プランニング」を自力作成するための留意点4

~令和6年プラン策定のトレンド~ -

「事業承継プランニング」を自力作成するための留意点5

「事業承継プランニング」を自力作成するための留意点5

~法人版事業承継税制の特例に関する検証~ -

「事業承継プランニング」を自力作成するための留意点6

「事業承継プランニング」を自力作成するための留意点6

~総則6項を巡る裁判例を読み解く~ -

不動産管理会社と不動産保有型法人の 基本論点総まとめ(2024)

不動産管理会社と不動産保有型法人の 基本論点総まとめ(2024) -

株価算定に関する「裁決・裁判例」の留意点

株価算定に関する「裁決・裁判例」の留意点 -

法人版事業承継税制の基本(2024)

法人版事業承継税制の基本(2024) -

無償返還届出書の提出と私法上の関係

無償返還届出書の提出と私法上の関係 -

貸倒損失と損金経理

貸倒損失と損金経理 -

給与の外注化

給与の外注化 -

代表者・役員に対する貸付金、役員給与の種別

代表者・役員に対する貸付金、役員給与の種別 -

決算賞与における通知

決算賞与における通知 -

同族法人に対する貸付金のエビデンス取り扱いと事例解説

同族法人に対する貸付金のエビデンス取り扱いと事例解説 -

調査に活かす判決情報解説1 ~寄付か役務提供の対価か など6件~

調査に活かす判決情報解説1 ~寄付か役務提供の対価か など6件~ -

調査に活かす判決情報解説2 ~横領行為による代表取締役への経済的利益の移転は 役員賞与に該当する など8件~

調査に活かす判決情報解説2 ~横領行為による代表取締役への経済的利益の移転は 役員賞与に該当する など8件~

ダイジェストはこちら

50種類以上

(初月無料の期間中から何度でも視聴可)

- 【1】民法上の贈与と税務上の贈与の違い

- 【2】保険料負担に係る税務

- 【3】生命保険で留意すべき税務

- 【4】個人確定申告で留意すべき債務免除の税務

- 【5】利息の設定をせずにした金銭の貸し借り等の税務

- 【6】登記に係る税務

- 【7】共有持分の放棄に係る税務

- 【8】離婚の税務

- 【9】属人株・種類株を利用する場合の税務

- 【10】個人確定申告における不動産賃貸業の税務関係の盲点

- 【11】建物と建物附属設備を同時に取得した場合の税務

- 【12】相続費用と所得税の必要経費該当性に係る盲点

- 【13】出張費に関する税務実務論点

- 【14】社宅家賃に関する税務上の盲点・留意点

- 【15】小規模企業共済に関する税務上の盲点・留意点

- 【16】経営セーフティーネット共済の税務上の基礎論点

まとめ - 【17】M&A関連費用の税務

- 【18】国税内部資料で確認する給与所得と事業所得の

区分- 【19】国税当局は不動産鑑定評価書をどう見ているか

- 【20】契約書にかかる印紙税の有利不利判定

- 【21】契約書にかかる消費税の税務論点

- 【22】今後の相続金庫株の留意点

- 【23】評価損に係る税務上の処理について盲点・留意点

- 【24】資産課税関係 誤りやすい事例(株式編)~間違えやすい点、失念しやすい点、および実務上の取り扱い

- 【25】相続税法基本通達等の一部改正

- 【26】住宅取得等資金の贈与を受けた場合の贈与税の非課税等のあらまし

- 【27】相続税法の基本通達に関して制度趣旨改正

- 【28】居住用の区分所有財産の評価に係るQ&A

- 【29】暦年課税と精算課税に関する質疑応答事例

- 【30】税務調査に対応するためのエビデンスの原則論

- 【31】役員が文章変更により実質的に退職したと同様な事情があると認められるか否かの事実認定

- 【32】「給与」か「外注」か

- 【33】不動産所得該当性の判断【判決情報第74号】

- 【34】裏付けとなる証拠収集の重要性【判決情報第52号】

- 【35】財産評価基本通達205「その他その回収が不可能であると見込まれるとき」の解釈および該当性について争われた事例

- 【36】更正処分が取り消された事例【判決速報1292】

- 【37】国税通則法の質疑事例

- 【38】相続税の質疑事例

- 【39】贈与税の質疑事例

- 【40】譲渡所得の質疑事例

- 【41】財産評価の質疑事例

- 【42】同族会社に賃借の土地譲渡で「みなし譲渡」課税は行われるか? 他9事例~所得税の誤りやすい事例1~

- 【43】加算年金として一時金の支給を受けたが、これは何所得になるか? 他8事例~所得税の誤りやすい事例2~

- 【44】高齢で施設に入居した個人納税者の所得税納税地の取り扱いは? 他6事例~所得税の誤りやすい事例3~

- 【45】相続株式評価に関する更正処分の取消しを求めた事案~所得税の誤りやすい事例4~

- 【46】死亡保険金の益金算入時期に関する更正処分の取消しを求めた事案~所得税の誤りやすい事例5~

- 【47】社長の有期年金は会社の掛金相当額で必要経費とされるのではないか? 他8事例~所得税の誤りやすい事例6~

- 【48】親族への事業承継における事業借入金と資産引継ぎの課税関係 など11事例 ~所得税の誤りやすい事例7~

- 【49】非居住者への使用料支払い時の源泉徴収義務 など13事例 ~所得税の誤りやすい事例8~

- 【50】後期高齢者医療の葬祭費支給における課税関係 など10事例 ~所得税の誤りやすい事例9~

- 【51】仕入税額控除ができなかった仮払消費税額等の処理 など10事例 ~所得税の誤りやすい事例10~

- 【52】土地の一部を譲渡した場合の譲渡費用の取り扱い など3事例 ~所得税の誤りやすい事例11~

- 【53】国外転出時課税制度における相続した株式が未分割の場合の取扱い など3事例~所得税の誤りやすい事例12~

- 【54】清算型包括遺贈と譲渡所得 など5事例~所得税の誤りやすい事例13~

- 【55】親族から住宅用家屋を取得した場合の住宅借入金等特別控除 など5事例~所得税の誤りやすい事例14~

- 【56】建物更生共済の満期共済金の課税関係 など3事例~所得税の誤りやすい事例15~

- 【57】雑所得を生ずべき業務 など2事例~所得税の誤りやすい事例16~

- 【58】未収報酬や前受報酬等に係る支払源泉税額の所得税計算上の控除時期と未収報酬が貸倒れ等となった場合の取扱い など3事例~所得税の誤りやすい事例17~

- 【59】所得税法における事業及び家事兼用車両の譲渡損益の取扱いについて など3事例~所得税の誤りやすい事例18~

- 【60】贈与税の申告の有無 など3事例~所得税の誤りやすい事例19~

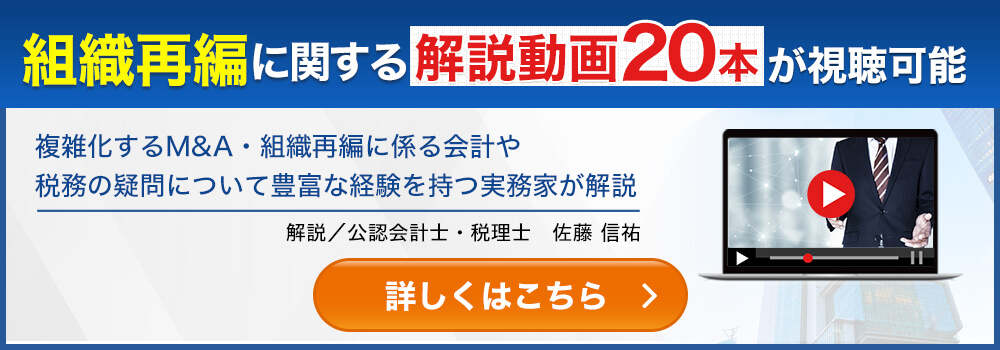

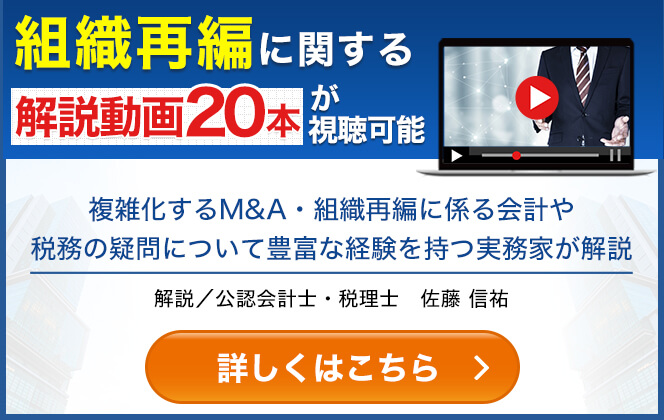

複雑化するM&A・組織再編に係る会計や税務の疑問を

豊富な経験を持つ実務家が解説

解説/公認会計士・税理士 佐藤 信祐

-

内容を確認する

税制適格要件、みなし共同事業要件、株主課税や純資産の取り扱いなどについても解説

税制適格要件、みなし共同事業要件、株主課税や純資産の取り扱いなどについても解説1 組織再編税制の概要 2-1 税制適格要件の概要 2-2 会社分割・合併等の企業組織再編成に係る税制の基本的考え方① 2-3 会社分割・合併等の企業組織再編成に係る税制の基本的考え方② 2-4 会社分割・合併等の企業組織再編成に係る税制の基本的考え方③ 2-5 金銭等不交付要件 2-6 金銭等不交付要件の例外事由 2-7 適格現物出資から除外されるもの 2-8 個人との組織再編成 3-1 繰越欠損金の引継ぎ 3-2 繰越欠損金の利用制限 3-3 制限の対象となる繰越欠損金 3-4 特定資産譲渡等損失額の損金不算入 3-5 みなし共同事業要件 3-6 制度趣旨(繰越欠損金の引継ぎ) 3-7 制度趣旨(引継制限) 3-8 制度趣旨(みなし共同事業要件) 4 みなし配当課税 5 株式譲渡損益課税 6-1 租税回避の否認規定 6-2 ヤフー事件の調査官解説 6-3 租税回避の判定基準 -

内容を確認する

株式で譲渡する方式と事業を譲渡する方式の違いを様々なケースを想定しながら解説

株式で譲渡する方式と事業を譲渡する方式の違いを様々なケースを想定しながら解説1 株式譲渡方式 2 事業譲渡方式、会社分割方式(現金交付型) 3 会社分割方式(株式交付型) 4 一部の事業の切り離し 5 適格分割型分割 6 非適格分社型分割 7-1 被買収会社の株主が個人である場合 7-2 実務上の論点 7-3 会社分割における不動産取得税の非課税要件 7-4 役員退職慰労金の支給 7-5 零細企業のM&A 8 被買収会社の株主が法人である場合 9 負ののれんがある場合 10 繰越欠損金のある法人の買収 -

内容を確認する

合併、会社分割、スクイーズアウト後のM&A、非適格株式移転スキームなどの留意点を解説

合併、会社分割、スクイーズアウト後のM&A、非適格株式移転スキームなどの留意点を解説1-1 組織再編税制の概要 1-2 税制適格要件 2-1 繰越欠損金の引継制限 2-2 特定資産譲渡等損失 2-3 みなし共同事業要件 3-1 平成29年度税制改正のうち、M&A実務に影響を与えるもの 3-2 支配関係継続要件の見直し 3-3 会社分割 4 スクイーズアウト後のM&A 5-1 非適格株式移転スキーム 5-2 繰越欠損金、特定資産譲渡損 5-3 株主課税 5-4 完全親法人の受入処理 5-5-1 時価評価課税(1) 5-5-2 時価評価課税(2) 5-5-3 時価評価課税(3) 5-6-1 時価評価課税対象資産 5-6-2 1,000万円の判定方法 -

内容を確認する

子会社を整理するにあたり貸倒損失を認識し損金算入するための論点・留意点を詳しく解説

子会社を整理するにあたり貸倒損失を認識し損金算入するための論点・留意点を詳しく解説1-1 選択肢 1-2 適格合併と事業譲渡+清算(完全支配関係がない場合) 1-3 適格合併と事業譲渡+清算(完全支配関係がある場合) 1-4 第2会社方式 2 角弘事件 3-1 法人税基本通達9-6-1 3-2 法人税基本通達9-4-1 3-3 法人税基本通達9-4-2 4 国税庁HPタックスアンサー 5 東京国税局調査第一部調査審理課 『Q&A不良債権処理の税務判断』175-176頁 6 TPR事件が第2会社方式に与える影響 7-1 ユニバーサルミュージック事件 7-2 ユニバーサルミュージック事件が第2会社方式に与える影響 8-1 株主が複数である場合 8-2 個人株主が存在する場合 8-3 直前に100%にする場合 9 同一性の排除はどこまで求められるのか -

内容を確認する

グループ通算制度を導入している企業がM&Aの実施や組織再編の際に直面する取り扱いについて解説

グループ通算制度を導入している企業がM&Aの実施や組織再編の際に直面する取り扱いについて解説1-1 グループ通算制度の基本的な仕組み 1-2-1 通算親法人となる法人 1-2-2 通算子法人となる法人 1-3 住民税及び事業税 2-1 開始・加入時における論点 2-2-1 みなし事業年度(開始) 2-2-2 みなし事業年度(加入) 2-3-1 時価評価課税 2-3-2 グループ通算制度の開始に伴う時価評価の対象から除外される法人 2-3-3 グループ通算制度の加入に伴う時価評価の対象から除外される法人 2-3-4 通算子法人株式の時価評価 2-3-5 時価評価の対象から除外される資産 2-4 繰越欠損金の取扱い 3-1 離脱事由 3-2 取止め事由 3-3 離脱・取止め時における論点 3-4 みなし事業年度(離脱) 3-5 みなし事業年度(取止め) 3-6 時価評価課税 3-7 投資簿価修正 3-8 再加入制限 4 M&A、組織再編成による加入 5-1 M&A、組織再編成による離脱 5-2 配当後の株式譲渡(単体納税) 5-3 配当後の株式譲渡(グループ通算制度) 6 M&A、組織再編成により、通算親法人が100%子会社になる場合 7-1 通算グループ内の合併 7-2 繰越欠損金 -

内容を確認する

合同会社の資本等取引と組織再編成に焦点を当てて、合同会社に特化した実務に役立つ取り扱いを詳しく解説

合同会社の資本等取引と組織再編成に焦点を当てて、合同会社に特化した実務に役立つ取り扱いを詳しく解説1 会社の種類 2-1 持分の譲渡 2-2 持分の譲渡と消費税 3 入社 4 一般承継 5-1 合同会社の計算 5-2 資本金の減少 5-3 損益の分配と利益の配当 5-4 出資の払戻し 5-5 持分の払戻し 5-6 持分の払戻しと出資の払戻しにおける税務上の取扱い 6 組織再編成の意義(会社法2条) 7 支配関係及び完全支配関係 8 按分型要件 9 そもそも分割型分割ができるのか? 10 特定役員引継要件 11 解散におけるみなし事業年度 -

内容を確認する

M&Aにおける組織再編の失敗事例に焦点を当て、その原因と解決策を詳細に解説

M&Aにおける組織再編の失敗事例に焦点を当て、その原因と解決策を詳細に解説1-1 支配関係継続要件 1-2 会社分割方式(株式交付型) 1-3 失敗事例① 1-4 失敗事例② 2-1 持株会社との株式交換 2-2 持株会社と欠損等法人 3-1 スクイーズアウト後の株式譲渡 3-2 株式譲渡後のスクイーズアウト 4-1 合併法人等における制限 4-2 リカバリーが可能なのか? 5 分社型分割における均等割の増加 6-1 欠損等法人 6-2 規制対象になりやすい事例 7 事業の転売 8 大法人に該当する場合 9 通算子法人株式と投資簿価修正 10 事業承継税制 11-1 債務超過会社に対する非適格分社型分割(対価あり) 11-2 債務超過会社に対する非適格分社型分割(対価なし) -

内容を確認する

組織再編税制における失敗事例のうちグループ内再編に焦点を絞り

組織再編税制における失敗事例のうちグループ内再編に焦点を絞り

ケアレスミスや単純なミスを防ぐための具体的な対策を解説1-1 無対価組織再編成 1-2 債務超過会社を被合併法人とする非適格合併 2 一般社団法人及び一般財団法人 3 株式と出資の違い 4-1 個人と法人との間の組織再編成 4-2 債務超過会社に対するDES 5-1 按分型要件 5-2 種類株式発行会社 6 単独株式移転+株式譲渡 7-1 五年を経過していない場合 7-2 五年経過するまで待つ場合 8 九年が経過している場合 9 分割法人で損失が発生し、分割承継法人で利益が発生する場合 10 被合併法人株式に係る譲渡損益の発生 11 被合併法人に対する債権を合併法人が購入している場合 12 株式を買い集めた後の清算 -

内容を確認する

税制適格要件の判定における完全支配関係内の適格合併に焦点を当て具体的な論点と対策を解説

税制適格要件の判定における完全支配関係内の適格合併に焦点を当て具体的な論点と対策を解説1-1 税制適格要件の概要 1-2 制度趣旨 1-3 持分会社 1-4 定款と出資金額 2-1 100%グループの考え方① 2-2 100%グループの考え方② 3 株式の保有者の判定方法 4-1 合併前と合併後の資本関係 4-2 支配関係の判定のポイント 4-3 完全支配関係継続要件 4-4 失敗事例① 4-5 失敗事例② 5 従業員持株会 6 名義株 7 組合契約、社団、財団 8 持合株式 9-1 無対価合併(適格要件を満たす場合) 9-2 無対価合併(適格要件を満たさない場合) 10-1 金銭等不交付要件 10-2 現金交付型合併と無対価合併 11 合併の直前で100%にする場合 12 3社合併における取扱い -

内容を確認する

支配関係内の適格合併における税制適格要件の判定に焦点を当て具体的な対策を解説

支配関係内の適格合併における税制適格要件の判定に焦点を当て具体的な対策を解説1-1 税制適格要件の概要 1-2 支配関係継続要件 1-3 持分会社 1-4 定款と出資金額 1-5 間接保有の支配関係 1-6 持合株式 2-1 従業者従事要件の概要 2-2 従業者の定義(法基通1-4-4) 2-3 従業者従事要件の留意点 2-4 合併前後の人員整理 2-5 おおむね 2-6 二段階組織再編成 3-1 事業継続要件 3-2 事業性 3-3 問題になりやすいケース 3-4 事業継続要件に疑義がある場合 3-5 主要な事業の判定(法基通1-4-5) 3-6 二段階組織再編成 -

内容を確認する

上場会社から代理店やチェーン店の統合まで

上場会社から代理店やチェーン店の統合まで

アフターコロナ時代に共同事業を行うための適格合併を解説1 税制適格要件の概要 2-1 事業関連性要件 2-2 事業性 2-3 事業関連性 2-4 持株会社との事業関連性要件 3-1 事業規模要件 3-2 事業規模の判定方法 3-3 売上金額 3-4 従業者の数 3-5 これらに準ずるものの規模 3-6 持株会社との合併 3-7 3社合併における取扱い 3-8 持分会社との合併 4-1 特定役員引継要件 4-2 制度趣旨 4-3 合併後の継続勤務 4-4 被合併法人と合併法人の兼務 4-5 持分会社 5-1 株式継続保有要件 5-2 株主の異動 -

内容を確認する

企業の分割に際して必要となる税制適格要件について専門的かつ詳細に解説

企業の分割に際して必要となる税制適格要件について専門的かつ詳細に解説1 税制適格要件の概要 2-1 完全支配関係継続要件 2-2 支配関係継続要件 2-3 分割型分割後の株式譲渡 2-4 分割型分割後の清算 2-5 分社型分割後の株式譲渡 3-1 主要資産等引継要件 3-2 ポイント 3-3 問題になりやすい事案 4-1 従業者従事要件の概要 4-2 いずれにも従事している従業者 4-3 出向 5-1 事業継続要件 5-2 事業性 5-3 分割後の後発事象 6 按分型要件 7 金銭等不交付要件 8 不動産取得税の非課税要件 9 その他の要件における合併との違い 10 許認可事業の問題点 -

内容を確認する

組織再編(合併分割以外)における税制適格要件について包括的に解説

組織再編(合併分割以外)における税制適格要件について包括的に解説1-1 税制適格要件(現物出資) 1-2 現物出資における特徴 1-3 疑似DES 2 現物分配 3 スピンオフ税制 4 税制適格要件の概要 5 グループ法人税制の適用 6 スクイーズアウトとM&A 7 株式交換後の適格合併 8 株式移転後の株式譲渡 9 非適格株式移転スキーム 10 事業関連性要件 11 事業規模要件 12 特定役員引継要件 13 株式交付 -

内容を確認する

無対価組織再編成、二段階組織再編成における税制適格要件の判定について解説

無対価組織再編成、二段階組織再編成における税制適格要件の判定について解説1-1 税制適格要件を満たす場合 1-2 税制適格要件を満たさない場合 1-3 無対価合併 1-4 現金交付型合併と無対価合併 1-5 他の組織再編成 1-6 分社型分割と分割型分割 2-1 二段階組織再編成 2-2 合併後の適格合併 2-3 株式交換後の適格合併(1号) 2-4 株式交換後の適格合併(2号) 2-5 従業者従事要件(株式交換) -

内容を確認する

合併や精算での欠損金の引継ぎ、欠損金の有効活用について詳しく解説

合併や精算での欠損金の引継ぎ、欠損金の有効活用について詳しく解説1 適格合併 2-1 帰属事業年度 2-2 設立後9年を経過していない場合 3 期首合併と期中合併の違い 4 繰越欠損金の利用制限 5 会社分割・合併等の企業組織再編成に係る税制の基本的考え方 6-1 ヤフー事件 6-2 TPR事件 7 繰越欠損金を利用するための適格合併 8-1 残余財産の確定 8-2 株主が複数である場合 -

内容を確認する

繰越欠損金の引き継ぎ制限と使用制限について実務で問題になる点を詳しく解説

繰越欠損金の引き継ぎ制限と使用制限について実務で問題になる点を詳しく解説1 繰越欠損金の引継ぎ 2-1 繰越欠損金の利用制限 2-2 制限の対象となる繰越欠損金 2-3 特定資産譲渡等損失相当額から除外されやすいもの 3-1 みなし共同事業要件 3-2 制度趣旨(引継制限) 3-3 制度趣旨(みなし共同事業要件) 4 支配関係発生日(法基通1-3の2-2) 5 新設法人の特例 6 グループ内の資本異動 7 合併前の繰越欠損金の利用 8 繰越欠損金を利用するための適格合併 -

内容を確認する

合併時に見落とされがちな特定資産譲渡等損失額の損金不算入について解説

合併時に見落とされがちな特定資産譲渡等損失額の損金不算入について解説1 特定資産譲渡等損失額 2 特定資産の定義 3 譲渡等損失の定義 4 具体的に制限を受ける金額 5 1,000 万円の判定方法 6 保険積立金 7 なし共同事業要件 8-1 事業関連性要件 8-2 事業性 8-3 事業関連性 9 事業規模要件 10 事業規模継続要件 11 特定役員引継要件 12 分割、現物出資、現物分配 -

内容を確認する

時価純資産超過額がある場合の特例や事業の移転を伴わない適格組織再編を行った場合の特例について解説

時価純資産超過額がある場合の特例や事業の移転を伴わない適格組織再編を行った場合の特例について解説1 繰越欠損金の利用制限 2 特定資産譲渡等損失 3 時価純資産超過額がある場合 4 簿価純資産超過額がある場合 5 のれんと負債性引当金 6 移転時価資産価額が移転簿価資産価額以下である場合等の特例 -

内容を確認する

非適格組織再編における税務仕訳の際に出てくるのれんの計算や株主のみなし配当課税など解説

非適格組織再編における税務仕訳の際に出てくるのれんの計算や株主のみなし配当課税など解説1-1 基本的な考え方 1-2 取引図 1-3 被合併法人の税務処理 1-4 合併法人の税務処理 1-5 被合併法人の株主の税務処理 2-1 みなし事業年度 2-2 譲渡損益の認識日 2-3 時価と異なる合併比率 2-4 譲渡原価の金額 2-5 未払法人税等 2-6 債務超過会社を被合併法人とする非適格合併 2-7 非適格分割 2-8 非適格株式交換等・移転 3-1 受入処理の基本的な考え方 3-2 合併関連費用 3-3 資産調整勘定と負債調整勘定 3-4 引当金 3-5 特殊な取扱い 3-6 非適格分割 3-7 非適格株式交換等・移転 -

内容を確認する

適格組織再編成の税務仕訳に伴う適格分割や適格合併における処理など詳しく解説

適格組織再編成の税務仕訳に伴う適格分割や適格合併における処理など詳しく解説1 基本的な考え方 2 みなし事業年度 3-1 適格分割 3-2 債務超過の適格分社型分割 4-1 適格合併における受入処理 4-2 その他 4-3 適格分割 4-4 適格株式交換等・移転 4-5 抱き合わせ株式 5-1 適格合併における純資産の部 5-2 特殊な取扱い 5-3 現金交付型合併 5-4 分割法人の資本金等の額から減算すべき金額(適格分割型分割) 5-5 適格分社型分割 6-1 役員退職慰労金 6-2 減価償却費等 6-3 期中損金経理 6-4 外国税額控除 7-1 時価と異なる合併比率 7-2 債務超過会社と受贈益課税

監修:弁護士法人みらい総合法律事務所

ひな形

240種類

60種類

通知書

40種類

郵便書式

60種類

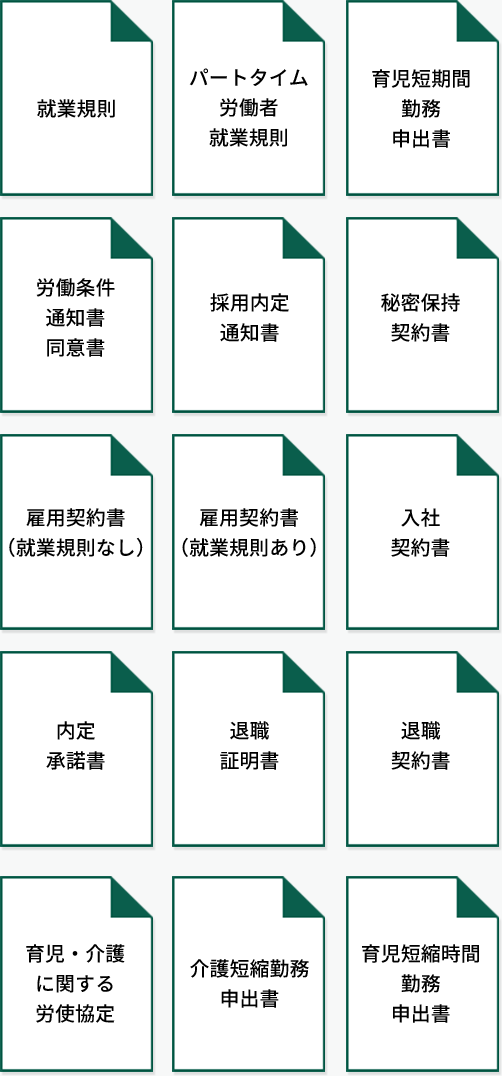

| 無料会員中に使える書式 |

役員給与・役員退職慰労金の支給に必要な書式集

●役員退職慰労金関係のひな形 ●役員給与関連のひな形 |

|

|---|---|---|

| 正会員になると使える書式 |

貸倒損失の計上に必要な書式

●法人税基本通達9-6-1(4) ●法人税基本通達9-6-2 ●法人税基本通達9-6-3(1) ●法人税基本通達9-4-1

外注費を給与と指摘されないための書式

●資料

オーナー社長と同族法人間および同族関係法人間の

金銭消費貸借契約 取締役会議事録(多額の借財(借入))

オーナー社長や役員の経費が私的な支出と

みなされないための資料 役員の私的な支出でない旨を明示した経費精算書 |

|

定価の2割引きでご利用可能

- 「[Q&A] 自己株式の取得・処分・消却に係る税務」ロギカ書房

- 「[Q&A]同族法人をめぐる オーナー社長の貸付金・借入金 消去の税務」ロギカ書房

- 「新版 Q&A非上場株式の評価と戦略的活用手法のすべて」ロギカ書房

- 「税務署を納得させるエビデンス ―決定的証拠の集め方―1個人編」ぎょうせい

- 「税務署を納得させるエビデンス ―決定的証拠の集め方―2法人編」ぎょうせい

- 「税務署を納得させるエビデンス ―決定的証拠の集め方―3相続編」ぎょうせい

- 「非上場株式評価チェックシート」ロギカ書房

- 「Q&A配当還元方式適用場面のすべて」ロギカ書房

- 「Q&A所得税法・消費税法における みなし譲渡のすべて」ロギカ書房

- 「Q&Aみなし配当のすべて」ロギカ書房

- 「Q&A中小企業のための資本戦略と実践的活用スキーム」ロギカ書房

- 「Q&A中小・零細企業のための事業承継戦略と実践的活用スキーム」ロギカ書房

- 「「Q&A「税理士(FP)」「弁護士」「企業CFO」単独で完結できる 中小企業・零細企業のための M&A実践活用スキーム」ロギカ書房

- 「Q&A課税実務における有利・不利判定」ロギカ書房 ※PDF版となります。

- 「新版 Q&Aみなし贈与のすべて」ロギカ書房

- 無料期間でも専用フォームから質問・相談できる

- オンライン動画「社長貸付金・社長借入金を解消する手法と留意点」

- オンライン動画「役員給与の基本と留意点」

- オンライン動画「課税実務における有利・不利判定」

- オンライン動画「ミス事例で学ぶ消費税実務の留意点(基本編)」

- オンライン動画「税務質疑応答事例(基本編)~法人税法・所得税法~」

- オンライン動画「税務質疑応答事例(基本編)~相続・贈与~」

- オンライン動画「税務質疑応答事例~役員給与・固定資産税編~」

- オンライン動画「税務質疑応答事例~消費税編~」

- オンライン動画「事業承継のプランニングを組むにあたって初動で気を付けるポイント」

- オンライン動画「[Q&A] 自己株式の取得・処分・消却に係る税務」

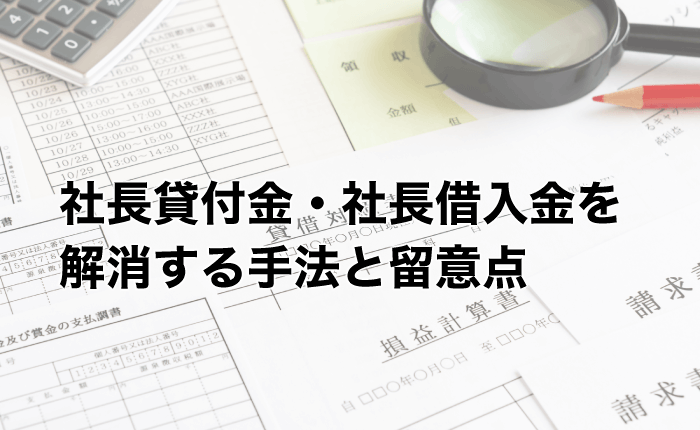

相続発生時に、社長から法人への貸付金(社長借入)を解消していなければ、計上額がそのまま相続財産に含まれてしまいます。

なんとしても避けなければなりません。

これを回避するために、財産基本通達205項により、相続財産から外すことを検討すると思いますが一定の事由がなければ、適用ができないことがほとんどです。

つまり、事実上、同項を適用しての減額は困難です。

したがって、社長借入金は相続発生前に、早期に解消しておく必要があります。

これを一挙に解消する方法としてはデッドエクイティスワップ、信託受益権の複層化、持分会社スキームなどが考えられます。

とはいえ、これらの税務上問題となる点や留意点を知らずに実行してしまうと、あとで大きなトラブルになる可能性があります。

次に、社長の、会社からの借入金(社長貸付)も早期の解消が必要です。

この貸付金は、金融機関の査定ではゼロ評価されてしまい自己資本を毀損し、格付けが悪くなり、借入金利にも影響するからです。

そこで、顧問税理士として知っておくべき社長貸付金・社長借入金の各種解消手法について、課税実務上、やってよい手法、やってはいけない手法、留意すべき点を解説いたしました。

※最低利用期間は6ヶ月間となります。

-

スタンダードプラン

-

料金月8,800円(税込)

【1】専用フォームから質問・相談できる

【2】実務講座(スタンダード)合計10種類

【3】特典書式400種類(一般企業用)

-

プレミアムプラン

-

料金月13,200円(税込)

【1】専用フォームから質問・相談できる

【2】実務講座(スタンダード)合計10種類

【3】実務講座(プレミアム) 合計40種類以上

【4】特典書式400種類(一般企業用)

【5】組織再編税制の解説動画 全20種類

| NO | タイトル | 収録時間 | 無料会員 | 正会員 スタンダード |

正会員 プレミアム |

|---|---|---|---|---|---|

| 初月0円 | 月8,800円 (税込) |

月13,200円 (税込) |

|||

| 社長貸付金・社長借入金を解消する手法と留意点 | 205分 | ○ | ○ | ○ | |

| 役員給与の基本と留意点 | 125分 | ○ | ○ | ○ | |

| 課税実務における有利・不利判定 | 245分 | ○ | ○ | ○ | |

|

ミス事例で学ぶ消費税実務の留意点 (基本編) |

222分 | ○ | ○ | ○ | |

|

税務質疑応答事例(基本編) ~法人税法・所得税法~ |

124分 | ○ | ○ | ○ | |

|

税務質疑応答事例(基本編) ~相続・贈与~ |

120分 | ○ | ○ | ○ | |

|

税務質疑応答事例 ~役員給与・固定資産税編~ |

120分 | ○ | ○ | ○ | |

|

税務質疑応答事例 ~消費税編~ |

122分 | ○ | ○ | ○ | |

| 事業承継のプランニングを組むにあたって初動で気を付けるポイント | 217分 | ○ | ○ | ○ | |

| [Q&A] 自己株式の取得・処分・消却に係る税務 | 248分 | ○ | ○ | ○ | |

| 借地権課税の基本と株価への影響(2024) | 143分 | × | × | ○ | |

|

税務上の有利不利判定 (社長個人と法人編) |

247分 | × | × | ○ | |

| 「税理士(FP)」「弁護士」「企業CFO」単独で完結できる中小企業・零細企業のためのM&A実践活用スキーム | 270分 | × | × | ○ | |

|

中小企業のための資本戦略と実践的活用スキーム |

265分 | × | × | ○ | |

| 中小・零細企業のための事業承継戦略と実践的活用スキーム | 265分 | × | × | ○ | |

| 非上場株式の評価と戦略的活用手法のすべて | 330分 | × | × | ○ | |

| 事業廃止の最適タイミングと盲点・留意点 | 110分 | × | × | ○ | |

| 会計事務所で完結できる財務&税務デュー・デリジェンス「財務DD・税務DD報告書作成法」 | 104分 | × | × | ○ | |

| 会計事務所で完結できるDCF法による株価評価報告書作成法 | 119分 | × | × | ○ | |

|

今更聞けない不動産M&A ~不動産M&Aの基本~ |

128分 | × | × | ○ | |

| 役員退職金の基本と留意点 | 111分 | × | × | ○ | |

|

ミス事例で学ぶ消費税実務の留意点 (中級編) |

132分 | × | × | ○ | |

|

ミス事例で学ぶ消費税実務の留意点 (上級編) |

156分 | × | × | ○ | |

| 税務調査の勘所と留意点「事前準備と調査対応」の基本 | 260分 | × | × | ○ | |

| 税務調査の勘所と留意点「調査時の対応方法」 | 120分 | × | × | ○ | |

| 税務調査の勘所と留意点「事例に基づく考察」 | 133分 | × | × | ○ | |

| みなし配当のすべて | 240分 | × | × | ○ | |

| 不動産業特有の税務リスクと実務対応の留意点 | 210分 | × | × | ○ | |

| 取引相場のない株式の税務上適正評価額<所得税基本通達59-6 改正を踏まえて> | 115分 | × | × | ○ | |

| 資産管理会社の組成・運営・解消の留意点と盲点 | 115分 | × | × | ○ | |

| 所得税法・消費税法における「みなし譲渡」のすべて(所得税編) | 120分 | × | × | ○ | |

| 所得税法・消費税法における「みなし譲渡」のすべて(消費税編) | 100分 | × | × | ○ | |

| 「小規模宅地等の特例」の記載・適用関係・留意すべき事項 | 124分 | × | × | ○ | |

| 譲渡所得税申告において株式・不動産の取得費不明の場合に係る実務と留意点 | 122分 | × | × | ○ | |

| 法人から個人事業主へ戻す場合の盲点・留意点 | 100分 | × | × | ○ | |

| 配当還元方式適用場面のすべて | 223分 | × | × | ○ | |

| 課税実務で知っておきたい「数値基準」 | 187分 | × | × | ○ | |

| 同族特殊関係者間(個人個人・個人法人)の利益移転で留意すべき事項 | 122分 | × | × | ○ | |

| 自社株対策~超入門編~ | 122分 | × | × | ○ | |

| 株式交換と事業承継 | 178分 | × | × | ○ | |

| 法人版事業承継税制(特例)についての事例解説(2024) | 142分 | × | × | ○ | |

| 税務調査に活かす判決情報と留意点 | 126分 | × | × | ○ | |

|

みなし贈与のすべて ~みなし贈与の基本的な考え方~ |

75分 | × | × | ○ | |

|

みなし贈与のすべて ~みなし贈与が適用されるケース~ |

60分 | × | × | ○ | |

|

みなし贈与のすべて ~株主間贈与~ |

83分 | × | × | ○ | |

|

みなし贈与のすべて ~その他のみなし贈与が生じる可能性がある諸論点~ |

73分 | × | × | ○ | |

|

税務署を納得させるエビデンス ~法人編~ |

238分 | × | × | ○ | |

|

税務署を納得させるエビデンス ~個人編~ |

137分 | × | × | ○ | |

|

税務署を納得させるエビデンス ~相続編~ |

218分 | × | × | ○ | |

| 非上場株式評価チェックシート | 276分 | × | × | ○ | |

| 不動産賃貸業「特有」のインボイスに係る論点 | 108分 | × | × | ○ | |

| 同族法人をめぐるオーナー社長の貸付金・借入金の消去の税務 | 299分 | × | × | ○ | |

| 不動産小口化商品の説明責任リスク | 104分 | × | × | ○ | |

| 債務超過法人がグループ関連会社にあった場合に対処すべき方法 | 117分 | × | × | ○ | |

| M&Aの基礎1~第三者M&Aの基本~ | 138分 | × | × | ○ | |

|

M&Aの基礎2 ~グループ内の組織再編成~ |

190分 | × | × | ○ | |

|

M&Aの基礎3 ~士業法人のM&A~ |

111分 | × | × | ○ | |

|

「事業承継プランニング」を自力作成するための留意点1 ~提案資料から読み解く注意点~ |

133分 | × | × | ○ | |

|

「事業承継プランニング」を自力作成するための留意点2 ~オーナー(社長)の同族法人への貸付金消去の税務~ |

183分 | × | × | ○ | |

|

「事業承継プランニング」を自力作成するための留意点3 ~事業承継プランニングを考える際の初動のコツ~ |

127分 | × | × | ○ | |

|

「事業承継プランニング」を自力作成するための留意点4 ~令和6年プラン策定のトレンド~ |

220分 | × | × | ○ | |

|

「事業承継プランニング」を自力作成するための留意点5 ~法人版事業承継税制の特例に関する検証~ |

145分 | × | × | ○ | |

|

「事業承継プランニング」を自力作成するための留意点6 ~総則6項を巡る裁判例を読み解く~ |

73分 | × | × | ○ | |

| 不動産管理会社と不動産保有型法人の 基本論点総まとめ(2024) | 112分 | × | × | ○ | |

| 株価算定に関する「裁決・裁判例」の留意点 | 138分 | × | × | ○ | |

| 法人版事業承継税制の基本(2024) | 129分 | × | × | ○ | |

| 無償返還届出書の提出と私法上の関係 | 110分 | × | × | ○ | |

| 貸倒損失と損金経理 | 92分 | × | × | ○ | |

| 給与の外注化 | 122分 | × | × | ○ | |

| 代表者・役員に対する貸付金、役員給与の種別 | 97分 | × | × | ○ | |

| 決算賞与における通知 | 67分 | × | × | ○ | |

| 同族法人に対する貸付金のエビデンス取り扱いと事例解説 | 152分 | × | × | ○ | |

|

調査に活かす判決情報解説1 ~寄付か役務提供の対価か など6件~ |

106分 | × | × | ○ | |

|

調査に活かす判決情報解説2 ~横領行為による代表取締役への経済的利益の移転は 役員賞与に該当する など8件~ |

178分 | × | × | ○ |

※視聴方法はすべてオンライン講座となります。

※講義内容が書籍の場合、書籍は別売りとなります。割引価格でご利用いただけます。

クレジットカード決済または口座振替によるお申し込みに限ります。

初月無料で「おためし会員」として利用できます。

まずはお試しください。(例:1月にお申し込みの場合、1月末までは、費用は発生しません)

お試し会員期間中は、いつでも退会できます。

2ヶ月目以降は毎月以下に会費が発生いたします。

正会員(スタンダードプラン)の方

・・・8,800円(税込)

正会員(プレミアムプラン)の方

・・・13,200円(税込)

正会員の最低利用期間は6ヶ月となります。

●スタンダードプランからプレミアムプランへの変更

→6カ月経過せずにいつでも変更可能ですがプレミアムプランになってから6カ月間は利用が必要です。

●プレミアムプランからスタンダードプランへの変更

→プレミアムプランの利用期間6カ月経過後に変更可能です。スタンダード会員になってからはいつでも解約できます。

クレジットカード決済の場合、毎月1日に自動課金にてご継続となります。

正会員特典は、お申し込みの翌月第2営業日にご案内いたします。

銀行口座振替の場合、毎月10日の口座引き落としにてご継続となります。

(お申し込みの翌月分は、銀行振込みでのお支払いです。正会員特典は、入金確認後にご案内します。)

毎月27日までに、電話またはメールにて、

退会のご連絡をいただければ、翌月より退会となります。

お試し会員期間中は、いつでも退会できます。正会員(スタンダード・プレミアム共通)の最低利用期間は6ヶ月となります。

プラン変更をする場合、プレミアムプランの最低利用期間は6ヶ月となります。

| 内容 | 無料会員 (初回無料) |

スタンダード 正会員 (月8,800円) (税込) |

プレミアム 正会員 (月13,200円) (税込) |

||

|---|---|---|---|---|---|

| 1 |

税理士法上の 税務に関する質問・相談

専用フォームから質問

|

専用フォームから質問 | 〇 | 〇 | 〇 |

| 2 |

過去の質疑応答の閲覧

他の会員の質疑応答の内容を見ることができる

(質問者の名前は非公開) |

他の会員の質疑応答の内容を見ることができる (質問者の名前は非公開) |

〇 | 〇 | 〇 |

| 3 |

書籍の割引購入

10種類以上

※PDF版を含みます。 |

10種類以上 ※PDF版を含みます。 | 〇 | 〇 | 〇 |

| 4 |

実務講座(オンライン)

|

|

〇 | 〇 | 〇 |

| 5 |

税務ワンポイント解説 (オンライン)

60種類以上

|

60種類以上 | 〇 | 〇 | 〇 |

| 6 |

実務講座(オンライン)

プレミアム 60種類以上

|

プレミアム 60種類以上 | × | × | 〇 |

| 7 |

組織再編解説動画 (オンライン)

20種類

|

20種類 | × | × | 〇 |

| 8 |

書式400種類

弁護士監修の一般企業用書式

(提供:株式会社バレーフィールド) |

弁護士監修の一般企業用書式 (提供:株式会社バレーフィールド) |

× | 〇 | 〇 |

| 9 | 役員給与・役員退職慰労金の支給に必要な書式 |

・役員給与関係12種類 ・役員退職慰労金関係6種類 |

〇 | 〇 | 〇 |

| 10 | 税務調査に備える書式集 |

・貸倒損失の計上に必要な書式(資料・書式全15種類) ・外注費を給与と指摘されないための書式(資料・書式全7種類) ・オーナー社長と同族法人間および同族関係法人間の金銭消費貸借契約(資料・書式全14種類) ・オーナー社長や役員の経費が私的な支出とみなされないための資料(資料・書式全2種類) |

× | 〇 | 〇 |

第1条(本規約)

伊藤俊一税理士事務所(以下「当事務所」とします)は、当事務所が提供する「税務質問会」(以下「本サービス」とします)について、本サービスを利用するお客様(以下「会員」とします)が本サービスの機能を利用するにあたり、以下のとおり利用規約(以下「本規約」とします)を定めます。

なお、「会員」には「無料会員」と「正会員」の両方を含みます。

第2条(本規約の変更)

当事務所は、必要と判断した際に、会員の承諾なしに本規約の変更ができるものとします。

なお、この場合、本サービスの利用条件は変更後の本規約に基づくものとします。

本規約の変更は、オンラインまたは当事務所が別途定める方法で随時会員に公表します。

変更後の本規約は、当事務所が公表した時点から効力を生じるものとします。

第3条(会員登録)

本サービスの会員登録の申し込みを行うには、当事務所が別途に定める方法に従って、行うものとします。

会員は、当事務所が入会を承諾した時点で、本会員規約の内容に同意したものとみなします。

会員は、当事務所および当事務所の提携事業者が本サービスを提供するために必要な範囲において、登録情報を取得し利用することに同意します。

第4条(会員登録の拒否)

当事務所は、会員登録を申請した登録希望者が、以下の各号のいずれかの事由に該当する場合は、当該登録希望者の会員登録を拒否することができるものとします。

なお、当事務所は、会員登録を拒否した場合、その理由を開示しません。

・本規約に違反するおそれ、または違反があると当事務所が判断した場合

・当事務所に提供された登録情報の全部、または一部に虚偽や重大な誤記、記載漏れなどがある場合

・過去に会員規約の違反などで退会処分を受けたことがある場合

・その他、理由の如何をとわず、当事務所が会員登録を適当でないと判断した場合

第5条(登録情報の変更)

会員は、自己の登録情報に変更があった場合、速やかに当該変更事項の連絡をするものとします。

当事務所は、内容変更の届出があった場合には、当該届出に従って登録内容を変更するものとします。

なお、届出がなかったことで、会員が何らかの不利益を被った場合、当事務所は一切その責任を負いません。

第6条(秘密保持)

当サービスは会員様向けの情報となります。ご自身の業務にのみご利用ください(退会後も同様です)。

第7条(ユーザー名・パスワードの管理責任)

ユーザー名およびパスワードの利用、管理は会員の自己責任において行うものとします。

会員は、ユーザー名およびパスワードの第三者への漏洩、利用許諾、貸与、譲渡、名義変更、売買、その他の担保に供するなどの行為をしてはならないものとします。

ユーザー名およびパスワードの使用によって生じた損害の責任は、会員が負うものとし、当事務所は一切の責任を負わないものとします。

会員は、パスワードの紛失、盗用、第三者による使用の事実、またはそのおそれがある事実を発見した場合は、ただちにその旨を当事務所に通知するものとします。

第8条(損害賠償)

会員は、本サービスの利用により当事務所または他者に対して損害を与えた場合、自己の責任と費用をもって損害を賠償するものとします。

第9条(著作権)

本サービスに掲載された情報、写真、その他の著作物は、他から引用された著作物については著作物の著作者または著作権者に帰属し、会員による投稿は、投稿者に属します。

ただし、当事務所および株式会社バレーフィールドは、当該投稿をメールマガジン、書籍その他の利用ために、複製、転用、公衆送信、譲渡、翻案および翻訳などの利用ができるものとし(著作権法27条、28条に規定する権利を含む)、著作権者は、著作者人格権を行使しないものとします。

第 10 条(禁止事項)

本サービスの利用にあたり、以下の各号のいずれかに該当する行為を禁止します。

会員の行為が以下の各号のいずれかに該当すると当事務所が判断した場合には、事前に通知することなく、当該行為の全部または一部を停止させ、当該違反行為を排除するあらゆる措置を講じることができるものとします。当事務所は、その措置を講じた理由を開示しません。

この場合、会員は、当事務所に損害賠償、異議の申し出、クレームその他一切の請求ができないこととします。

・当事務所もしくは他者の著作権、商標権などの知的財産権を侵害する行為

・他者の財産、プライバシーもしくは肖像権を侵害する行為

・当事務所、本サービスのコンテンツ提供者、その他第三者の名誉もしくは信用を毀損する行為

・本サービスによりアクセス可能な当事務所または他者の情報を改ざん、消去する行為

・個人情報を、他の会員や第三者に漏洩する行為

・他人になりすまして本サービスを利用する行為

・政治活動、宗教活動、またはそれらにつながる行為あるいは公序良俗に反する行為

・許可なく当事務所の名称を使用する行為

・会員資格の第三者への利用許諾、貸与、譲渡、売買、その他担保に供する行為

・本サービスの運営を妨害しようとする行為

・本サービスの目的に反し、犯罪に結びつく行為

・その他、理由の如何をとわず当事務所が不適切と判断する行為

第 11 条(サービスの変更・終了)

当事務所は、会員への事前の通知なく、本サービスの内容・名称の変更を行うことができるものとします。

但し、本サービスの期間・終了・会費の額を変更(以下総称して「変更等」とします)する場合には、オンラインまたは当事務所が別途定める方法で、事前に会員へ公表します。

なお、当事務所は、変更等によって会員または他者が被った損害について、この会員規約で特に定める場合を除き、一切の責任を負わないものとします。

第 12 条(会員の種類と期間について)

本サービスでは、会員を以下のとおり定めます。

・無料会員(お試し会員)・・・申し込み月から申し込み月末までの利用者。お申し込み月は無料で利用できます。

・クレジットカード決済でお申し込みの正会員・・・申し込み月の翌月1日以降の利用者。毎月1日に1ヶ月分の会費(前払い)が発生いたします。

・銀行口座振替でお申し込みの正会員・・・申し込み月の翌月1日以降の利用者。毎月10日に1ヶ月分の会費(前払い)が発生いたします。

(お申し込みの翌月分は、銀行振込みでお支払いただきます。)

第 13 条(会員の退会方法と利用期間について)

本サービスを退会すると、翌月以降のすべての本サービスの利用ができなくなります。

退会方法は、退会を希望する旨を退会する月の27日までに、事務局(株式会社バレーフィールド)へ電話またはメールにて連絡をしてください。

利用期間は、無料会員と正会員で異なります。

・無料会員の場合・・・

入会した最初の月は、利用期間の制限はありません。いつでも退会できます。

・正会員の場合・・・

スタンダードプランおよびプレミアムプランの最低利用期間は6ヶ月間となります。

会費が発生する最初の月を含めて6か月間は退会ができません。

・プラン変更をする場合・・・

スタンダードプランからプレミアムプランへの変更はいつでもできます。

プレミアムプランの最低利用期間はプラン変更後6ヶ月間となります。プラン変更をした月から6か月間は、スタンダードプランへの変更および退会ができません。

第 14 条(会費の内訳および集金について)

本サービスの会費の集金業務を株式会社バレーフィールドに業務委託しております。

会費の内訳および適格請求者登録番号は以下の通りです。

| 内訳 | スタンダード プラン |

プレミアム プラン |

|---|---|---|

| 会費 (本体価格) |

8,000 円 | 12,000 円 |

| 消費税10% | 800 円 | 1,200 円 |

| 会費合計 (税込) |

8,800 円 | 13,200 円 |

| 適格請求書発行事業者 | 株式会社 バレーフィールド |

|---|---|

| 登録番号 | T1010001127055 |

※媒体者交付特例

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-08.pdf

第 15 条(消費税について)

本規約にかかわる取引について消費税が賦課される場合、又は消費税率が変更される場合は、会員は当該消費税相当額又は当該増額分を負担するものとします。

第 16 条(提供コンテンツについて)

本サービスでは、会員に対して、以下のコンテンツを提供します。

無料会員および正会員

・税務質問会質問掲示板(抽象的・一般的質問は除く)

・税務質問会メールマガジン

※紛争性のある法律相談については、業法上、お答えできないケースがあります。

※本サービスを利用して税理士法第2条1項に規定する税務相談等の税理士業務を行うことを禁止します。 非税理士により行うことが禁止される税理士業務は以下のような行為です。

https://www.nta.go.jp/taxes/zeirishi/zeirishiseido/qa/06.htm

※ご相談内容および回答は、相談者の名前を伏せたうえで、WEB サイト、掲示板およびメールマガジンで掲載することがあります。掲載不可の場合は事前にお伝えください。

【重要】必要な前提条件が不足しているなどで回答後に再質問として追加情報が送られることが多々あります。 ご質問を専用フォームからお送りいただく際には必ず、前提条件の明示とご自身で調べたことについて記載していただきます。調べたことが記載されていないと運営者が判断する場合、回答ができません。

正会員(正会員になった月にご案内します。)

・オンライン講座

・特典書式

なお、当事務所は、会員への事前の通知なく、コンテンツの内容・名称を変更もしくは追加、またはコンテンツ提供の終了を行うことができるものとします。

第 17 条(サービス並びにコンテンツの中断または停止)

当事務所は、以下のいずれかの事由が生じた場合には、会員に事前に通知することなく、一時的に本サービス並びにコンテンツ(以下総称して「本サービス等」とします)を中断または停止することがあります。なお、当事務所は、以下のいずれか、またはその他の事由により本サービス等の提供の遅延または中断、停止などが発生したとしても、会員または他者が被った損害について、この会員規約で特に定める場合を除き、一切の責任を負わないものとします。

・本サービス等用設備などの保守を定期的に、または緊急に行う場合

・火災、停電などにより本サービス等の提供ができなくなった場合

・地震、津波などの天災により本サービス等の提供ができなくなった場合

・戦争、動乱、暴動、労働争議などにより本サービス等の提供ができなくなった場合

・その他、運用上または技術上あるいは当事務所の都合により、本サービス等の一時的な中断が必要と判断した場合

第 18 条(サービスの譲渡・売却)

当事務所は、本サービスの拡充のため、他社サービスや企業の買収、あるいは本サービスの他企業への売却、あるいは本サービスの運営を他企業に委託する可能性があります。

その場合には、会員に提供するサービス継続のため、またはその他のサービス運営の目的のために、会員の情報の全部、または一部を第三者に移転させることがあります。

当事務所が本サービスを売却する場合、当事務所は、事前の同意なく会員の個人情報を譲渡することがあります。

この場合、譲渡先には個人情報の保護に関して、当事務所運用時と同等以上の個人情報の取り扱いを課するものとします。

第 19 条(免責)

当事務所は、本サービス等の利用に際して、当事務所の故意による不法行為を除く他、会員および会員の顧問先に生じた不利益や損害などに対して、一切の責任を負わないものとします。

「節税タックスプランニング研究会 https://myhoumu.jp/lp/taxplanning/」に該当する相談・質問内容については、本サービスでは回答できませんのでご了承ください。

本サービス利用者の対象は基本的な税務知識がある方を対象とし、かつ、より積極的な議論を目的としております。 そのため、本サービスで議論された内容を顧客に提供する場合は、会員ご自身の判断によりご利用ください。

会員が、本サービス等から得る情報などについての一切は、会員の責任において判断するものとし、当事務所は、いかなる保証も行なわないものとします。 また、質問内容によっては本サービスでの回答サポートに限界がある場合もありますのでご了承ください。

本サービスを利用した質問については、目安として当事務所の営業日7日ほどで回答いたします。

※本サービスを利用して税理士法第2条1項に規定する税務相談等の税理士業務を行うことを禁止します。

非税理士により行うことが禁止される税理士業務は以下のような行為です。

https://www.nta.go.jp/taxes/zeirishi/zeirishiseido/qa/06.htm

当事務所は、会員が使用する機器およびソフトウェアについて、その動作保証は一切行なわないものとします。

第 20 条(会員資格の取消)

会員が次の各号のいずれかに該当する場合、当事務所は、当該会員に事前に通知を行うことなく本サービスの使用を一時停止し、または退会処分とすることができるものとします。(当事務所は、その措置を講じた理由を開示しません。)

また、この場合、会員は、当事務所に損害賠償、異議の申し出、クレームその他一切の請求ができないこ ととします。

・第10条各号の禁止事項のいずれかに該当し、またはその他本規約に違反することが判明した場合

・当事務所に提供された登録情報の全部または一部に虚偽、重要な誤記、記載漏れが判明した場合

・当事務所並びに本サービスの運営を妨害した場合

・反社会的勢力であるか、もしくはそうした勢力と関係がある、もしくは過去に関係があった場合

・法令違反、犯罪もしくは、それらのおそれのある行為をした場合、または刑事事件に関与している疑いがあり、本規約を継続することによって当事務所の信用が害されるおそれがある場合

・その他、理由の如何を問わず当事務所が会員として不適当と判断した場合 なお、会員が第10条各号、または本条各号のいずれかに該当することで、当事務所が損害を被った場合 、当事務所は、除名処分または本サービスの使用の有無にかかわらず、当該会員に対して被った損害の賠償を請求できるものとします。

第 21 条(広告およびメールマガジンの配信)

会員は、本サービスに広告などが掲載されること、および広告などが掲載されたメールマガジンが配信されることに同意します。 メールマガジンを含む本サービスに掲載されている広告などの提供者と会員との取引は、両者の責任において行うものとします。 当事務所は、本サービスまたはメールマガジンに掲載されている広告などによって行われる取引による損害、および広告が掲載されたこと自体による損害については一切責任を負いません。

第 22 条(個人情報)

当事務所は、会員の個人情報を別途オンライン上に掲示する「プライバシーポリシー」に基づき、適切に取り扱うものとします。

第 22 条(準拠法および合意管轄)

本規約には、日本法が適用されます。 本サービスに関連する紛争、訴訟については、東京地方裁判所を第一審の専属的合意管轄裁判所とします。

(2019 年 12 月 1 日制定)

(2020 年 9 月 1 日一部改訂)

(2021 年 4 月 1 日一部改訂)

(2023 年 10 月 1 日一部改訂)

-

初月無料2ヶ月目以降 月8,800円(税込)

質問+動画10種類 -

初月無料2ヶ月目以降 月13,200円(税込)

質問+動画40種類以上 -