新型コロナの影響により取引先企業の経営が悪化し、売上債権が回収できないなど貸倒が発生している顧問先もあることでしょう。

新型コロナの影響により取引先企業の経営が悪化し、売上債権が回収できないなど貸倒が発生している顧問先もあることでしょう。

会社の判断で回収不能と判断し、貸倒損失を計上しても、その証拠書類がない場合は、税務調査で指摘され、認められないことがあります。

貸倒損失の調査においては、計上可能か不可能かは、事実認定の問題に着地します。

そのため、事実認定で納税者が十分疎明しているといえる各種エビデンスの整理は必須になるのです。

さらに、当該各種エビデンスに会社側で損失計上に至った経緯を事前に署名証拠として、しっかり残してしておく必要があります。

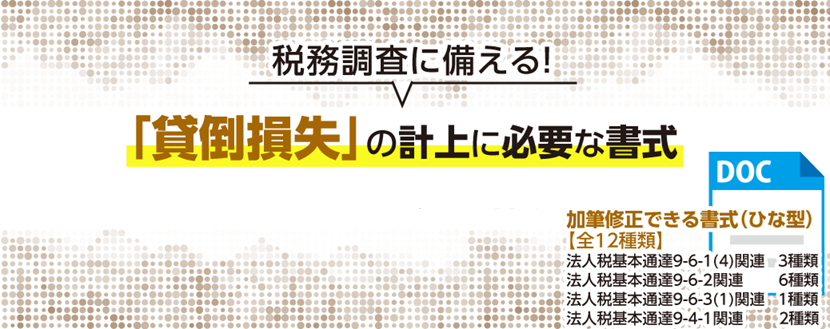

そこで、税理士の伊藤俊一先生に、 「貸倒損失」の計上に必要な稟議書・通知書・取締役会議事録など書式を用意していただきました。

主な内容

|

●法人税基本通達9-6-1(4) ・稟議書(子会社(関連会社)に対する債権回収不能) ・債権放棄通知書 ・稟議書を受けての役会議事録 ・参考資料(関連Q&A) ●法人税基本通達9-6-2 ・貸倒に関する提案書(法人宛) ・貸倒に関する同意書(法人宛) ・稟議書(個人宛) ・稟議書(法人宛) ・稟議書を踏まえた役会議事録(個人宛) ・稟議書を踏まえた役会議事録(法人宛) |

●法人税基本通達9-6-3(1) ・稟議書(継続的取引にかかる売掛債権) ●法人税基本通達9-4-1

|

※書式はワードファイルでのご利用となります。

こちらは税務質問会の会員限定でご利用になれます