税務調査では、「オーナー社長と同族法人間」や「同族関係会社間」の金銭の貸し借り、役員による会議費・交際費の支払いについて、重点的に調べられます。

税務調査では、「オーナー社長と同族法人間」や「同族関係会社間」の金銭の貸し借り、役員による会議費・交際費の支払いについて、重点的に調べられます。

オーナー社長が会社へ無利息や低い利率で貸付をしている場合、経済的利益の額が役員報酬(役員賞与)として認定される可能性があります。

また、金銭消費貸借契約書や取締役会議事録がなく、返済条件の設定や返済の事実もない場合、貸付けではなく役員報酬の支払いがあったものとして認定される可能性があります。

さらに、オーナー社長や役員が交際費や会議費として支出した金額が私的な支出とみなされると、役員賞与として認定される可能性があります。

もし役員賞与として認定された場合、報酬や賞与に対する源泉税、利益に加算される法人税や地方税、利益を圧縮して申告したことによるその他のペナルティ税など多額の税金が発生することになります。

税務調査において、適正な手続きで実施されたものと主張するためには、関連する議事録や契約書の事前準備は欠かせません。

そこで、必要な書式や資料をご用意しました。

主な内容

本講座は以下の書式をご用意しています。

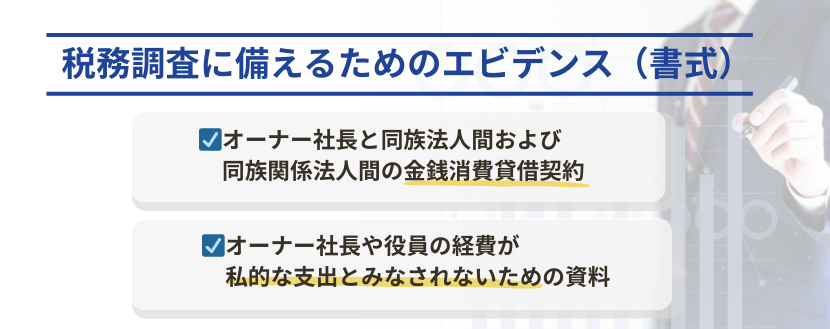

●オーナー社長と同族法人間および同族関係法人間の金銭消費貸借契約

・取締役会議事録(多額の借財(借入))

・参考資料(多額の借財-1)

・参考資料(多額の借財-2)

・金銭消費貸借契約書(親→子)

・金銭消費貸借契約書(社長→会社)

・補足資料_社長からの貸付金

・臨時株主総会議事録

・資本金の額の計上に関する証明書

・株式申込書

・債務承認契約書

・株主割当ての通知に関する期間短縮の同意書

・現物出資があったことを証する書面

・参考資料1

・参考資料2

●オーナー社長や役員の経費が私的な支出とみなされないための資料

・役員の私的な支出でない旨を明示した経費精算書

・参考資料(交際費)

※書式はワードファイル、参考資料はPDFでのご利用となります。

こちらは税務質問会の会員限定でご利用になれます