【この記事の著者】

【この記事の著者】

公認会計士・税理士 佐藤信祐先生

掲載日 2024/2/14

M&Aというと、被買収会社における全部の事業を譲渡することを思い浮かべますが、実務上、一部の事業のみを譲渡することがあります。

一部の事業を譲渡する手法となると、事業譲渡又は分割により事業を譲渡する手法だけのように思えますが、実務上、M&A対象外の事業を切り離した後に、M&A対象の事業だけになった被買収会社の株式を譲渡するという手法もあります。

本記事では、株主が内国法人である場合に限定して、一部の事業のみを譲渡する手法について解説を行います。

事業譲渡又は現金交付型分割(非適格分社型分割)

被買収会社の一部の事業を譲渡する手法のうち最も単純な手法は、事業譲渡又は現金交付型分割(非適格分社型分割)によりM&A対象の事業を譲渡する手法だと思われます。

この手法を採用した場合には、被買収会社において譲渡損益が生じることになります。

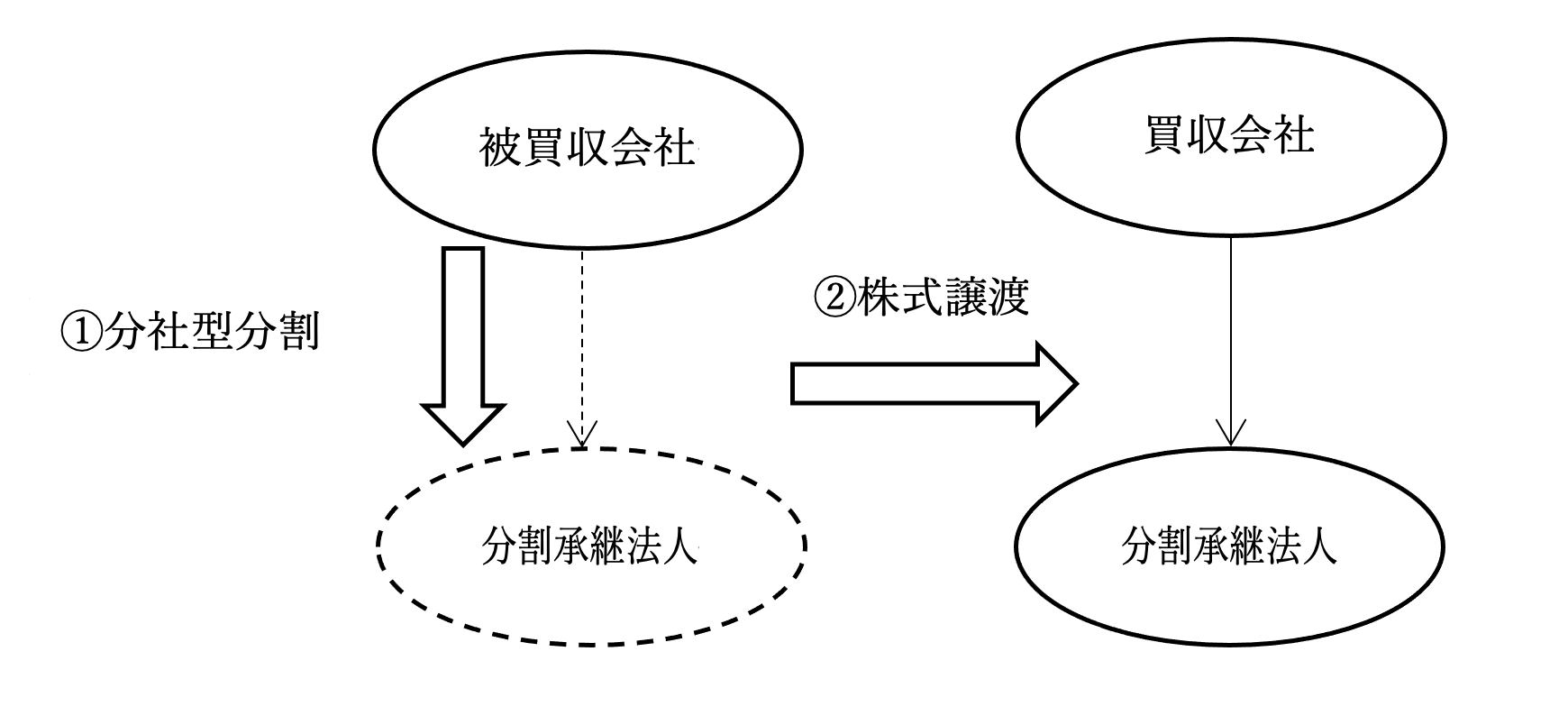

株式交付型分割(非適格分社型分割)+株式譲渡

実務上、株式交付型分割(非適格分社型分割)により分割承継法人に事業を移転した後に、当該分割承継法人の株式を譲渡する手法が採用されることがあります。

この手法は、不動産取得税の非課税要件の1つである金銭等不交付要件を満たすことができるため、他の要件も満たせば、不動産取得税が課されないというメリットがあります(地法73の7二、地令37の14参照)。

【株式交付型分割(非適格分社型分割)+株式譲渡】

非適格分割型分割+株式譲渡

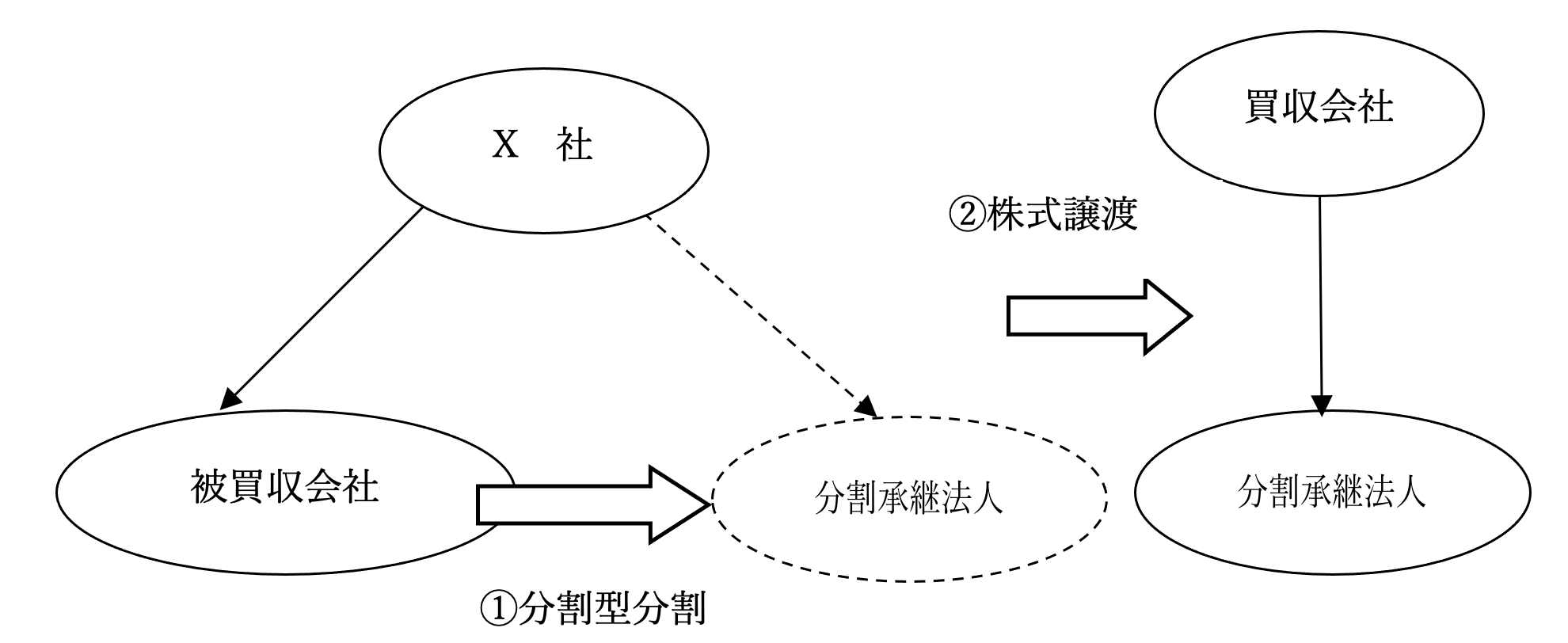

被買収会社の株主が内国法人である場合において、非適格分割型分割によりM&A対象の事業を分割承継法人に移転した後に当該分割承継法人の株式を譲渡する手法を採用したときは、被買収会社の株主において、みなし配当及び株式譲渡損益が生じます。

みなし配当に対しては受取配当等の益金不算入(法法23)を適用することができるため、株式譲渡損が生じる場合には、この手法を採用することが考えられます。

株式譲渡損益は、分割型分割後の分割承継法人株式の帳簿価額と時価により試算する必要があるという点にご留意ください。

【非適格分割型分割+株式譲渡】

適格分割型分割+株式譲渡

平成29年度税制改正により、完全支配関係内の分割型分割に該当するためには、同一の者による分割承継法人に対する完全支配関係が継続していればよく、分割法人に対する完全支配関係が継続することまでは要求されなくなりました(法令4の3⑥二イ、ハ(1))。

そのため、適格分割型分割によりM&A対象外の事業を分割承継法人に移転した後に被買収会社(分割法人)の株式を譲渡する手法を採用したときは、M&A対象外の事業に係る含み損益を実現させないことができます。

このような手法は、M&A対象外の事業に多額の含み益がある場合に採用されることがあります。

なお、この手法を採用した場合には、被買収会社(分割法人)の株主が被買収会社株式(分割法人株式)を譲渡したことに伴う株式譲渡損益が生じます。

また、当然のことながら、分割型分割により被買収会社の帳簿価額と時価が減少することから、その減少した後の帳簿価額と時価により株式譲渡損益の試算をする必要があるという点にご留意ください。

【適格分割型分割+株式譲渡】

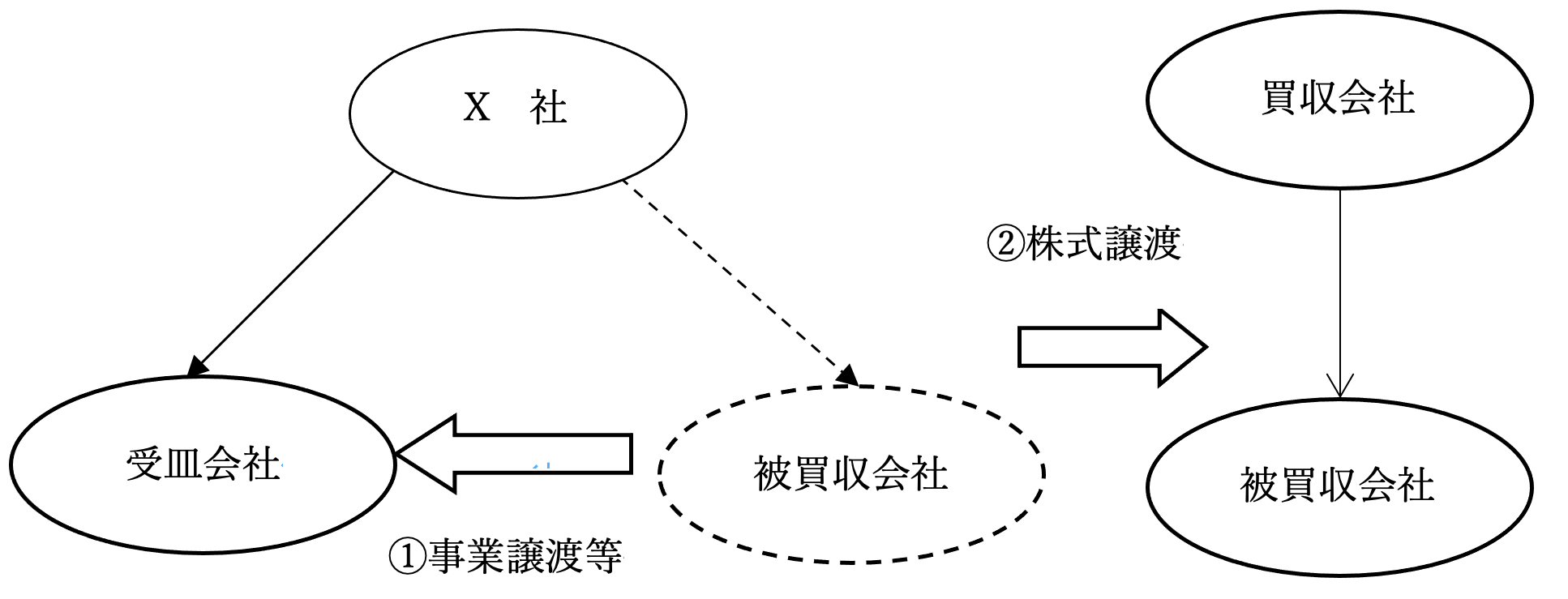

事業譲渡又は非適格分社型分割+株式譲渡

M&A対象外の事業に含み損がある場合には、事業譲渡又は非適格分社型分割により含み損を実現させたいというニーズがあります。

もし、被買収会社(事業譲渡法人又は分割法人)の発行済株式の全部を保有する支配株主がいる場合には、事業譲渡又は非適格分社型分割の段階では、グループ法人税制が適用されて譲渡損益が繰り延べられるものの(法法61の11①)、被買収会社株式を譲渡した段階で完全支配関係がなくなることから、繰り延べられた譲渡損益が実現します(法法61の11③)。

なお、この手法を採用した場合には、被買収会社株式の譲渡に伴う株式譲渡損益が被買収会社の株主に生じます。

そして、適格分割型分割+株式譲渡と異なり被買収会社株式の帳簿価額と時価が変動しないことから、株式譲渡損益が大きくなることが考えられます。

【事業譲渡又は非適格分社型分割+株式譲渡】

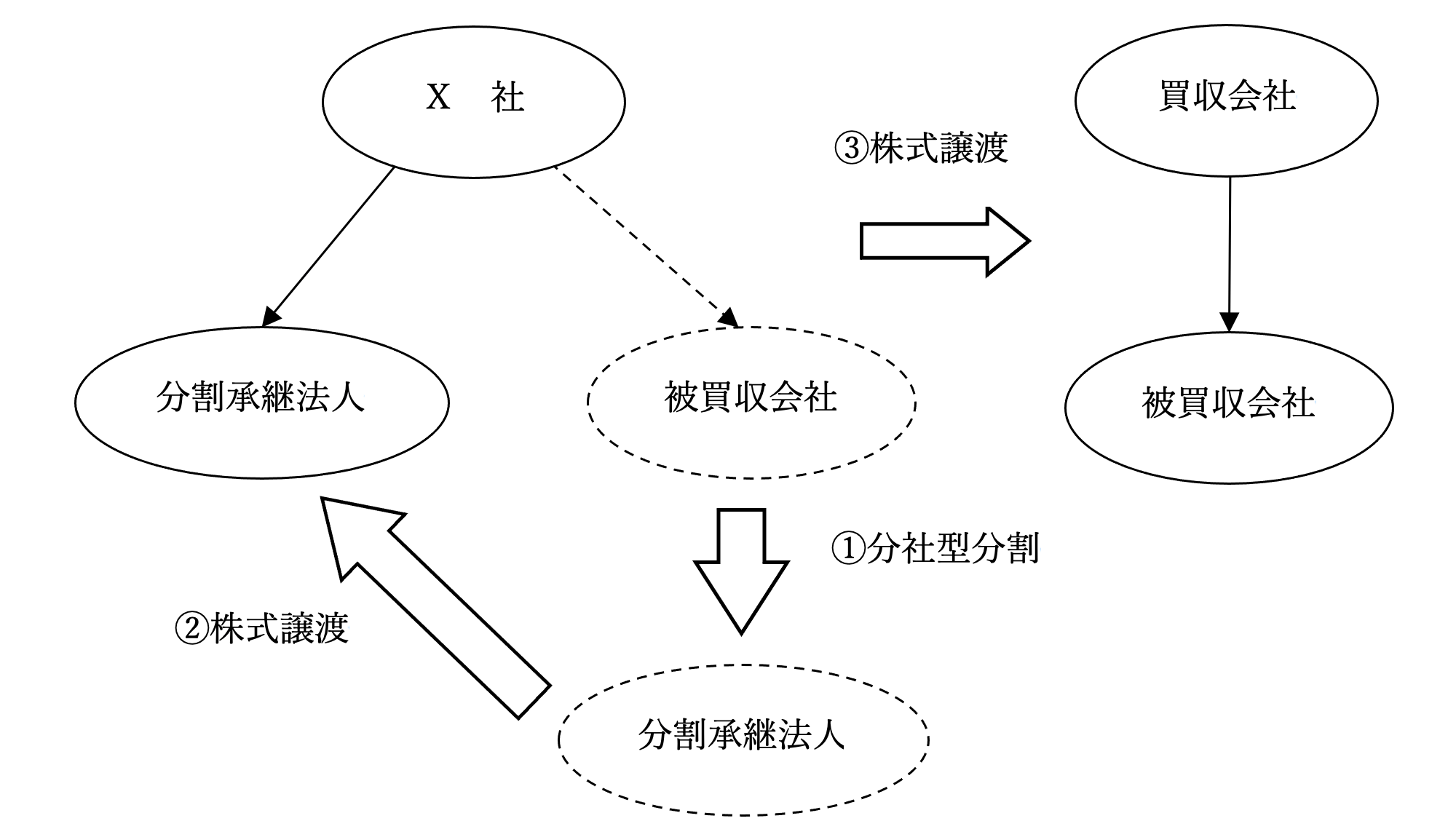

※不動産取得税に係る非課税要件の1つである金銭等不交付要件を満たすために、株式交付型分割を行った後に、分割承継法人株式を支配株主に譲渡し、被買収会社株式(分割法人株式)を買収会社に譲渡する手法が採用されることがあります

【分社型分割後の株式譲渡】

この手法を採用した場合には、分割型分割を行った場合と異なり、税制適格要件を満たすためには、同一の者による分割承継法人に対する完全支配関係だけでなく、分割法人に対する完全支配関係も要求されることから、非適格分社型分割として取り扱われます(法令4の3⑥二ロ、ハ(2))。

ストラクチャー選択のポイント

いずれの手法を採用するにしても、被買収会社及びその株主における課税関係を検討する必要があります。

被買収会社が保有するM&A対象の事業に含み損益があるかどうか、M&A対象外の事業に含み損益があるかどうかだけに目が行きがちですが、被買収会社の株主が保有する被買収会社株式に多額の含み損がある場合には、被買収会社の株主に株式譲渡損益が生じるストラクチャーを選択する余地があります。

どの手法を採用することが有利なのかについては、それぞれの事案における状況によって異なるため、常に数値分析をすることで、最も有利な手法を検討することができるようにしておく必要があります。