オーナー社長の皆さま、そして顧問税理士の方々にとって、会社と社長個人との間にある「貸付金・借入金」は、何となく放置されがちだけど、いざという時に大きな問題として浮かび上がる火種のような存在ではないでしょうか。

特に同族会社では、こうした特殊関係者間の金銭の貸し借りが「いつ・どうやって清算されるのか」が曖昧なまま、長年据え置かれているケースも少なくありません。

ところが、これがいざ相続の局面になったり、資本政策を見直そうというタイミングで、大きな壁となって立ちはだかるのです。

その処理、本当に税務的に筋が通っていますか?

たとえば、オーナー社長が会社に貸し付けたお金を帳簿から消したいと考えたとき、どんな課税関係が発生するか、適切な証拠書類はどう整えるべきか――このあたりをきちんと把握していなければ、思わぬ形で追徴を受けかねません。

しかも、税務上のトラブルはたいてい「知らなかった」「つい見落としていた」という、“不知・うっかり”から始まります。

だからこそ、実務の現場では「よくあること」こそ、どれだけ丁寧に押さえているかがカギになるのです。

網羅と実践――「ああ、こういうこと、あるある」と思ったら…

実務に携わっている方ならきっと、「それ、あるある」と感じる具体的なシーンが本当にたくさんあります。

しかも一筋縄ではいかない。

だからといって、単に「参考書的」に表面的な知識をなぞるだけでは不十分です。

“うっかり見逃すと危ない”その論点に真正面から取り組み、かつ実際に役立つように整理された視点が求められる。

そんな問題意識をお持ちの方にこそ、ぜひ読んでいただきたい実務書があります。

実務家のための1冊はこちら

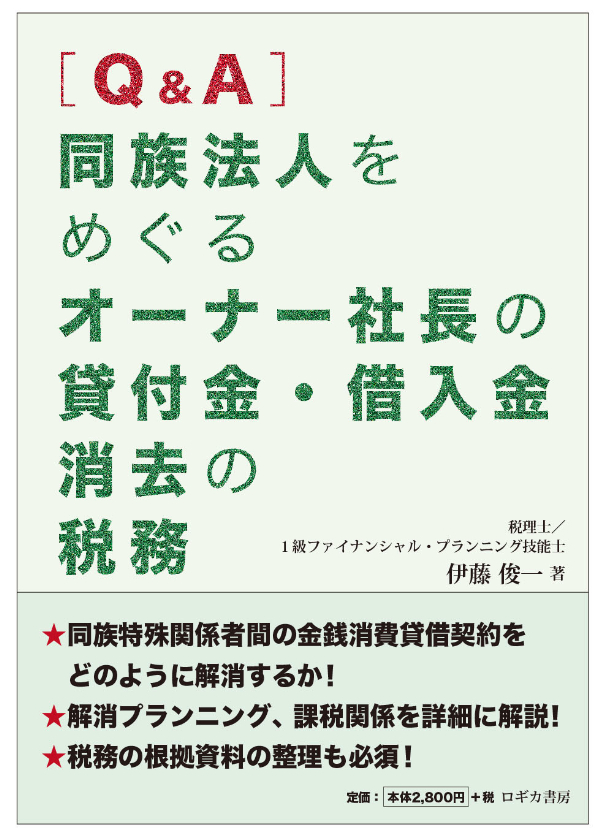

「同族法人をめぐる オーナー社長の貸付金・借入金 消去の税務」

税務の第一線で活躍される実務家の知見が詰まった、まさに「現場のための実務対応集」。

平易な事例とともに、見落とされがちな論点まで丁寧にフォローされています。

「とりあえず今は問題になっていないから……」という状態のときこそ、見直しの絶好のタイミングかもしれません。

未来の“想定外”に備える一助として、ぜひご一読ください。