東京地裁平成25年1月22日判決(判例タイムズ1413号373頁)です。

事案

Xは、税理士であるYと顧問契約を締結していた。

・顧問契約書は締結していなかった。

・Xにおいて、9期にわたり合計約3億円の利益を過大に計上する不正経理がされていた。

・Yが不正経理を是正せずに税務申告手続をしたため、Xが合計6422万7778円の過大な法人税及び住民税を支払わざるを得なかったとして、損害賠償を求めた事案

・税理士は、委任契約の内容として、財務書類の作成及び会計帳簿の記帳代行の前提として原始資料に基づき仕訳伝票をチェックする業務は含まれない、と反論した。

裁判所の判断

※要約しています

・本件では、契約書がないから、口頭により、あるいは黙示的にいかなる合意が成立したかを検討する。

・顧問契約の実際の業務の流れは、依頼者の方で原始資料から仕訳を行い、Y事務所においてその仕訳伝票を受け取って会計帳簿の記帳代行、財務書類及び税務書類の作成を行うという流れが19年間続いていた。

・それは、担当者や会計ソフトの変更にもかかわらず変わらなかった

→ 税理士の行う業務には、原始資料から会計帳簿を作成する業務や原始資料に基づき仕訳伝票をチェックする業務は含まれない。

以上です。

本件では、顧問契約書がないことから、裁判所は、19年間の業務の流れを認定し、その認定した事実から、税理士の業務範囲を判断しました。

もし、途中で、税理士が、好意により、原始資料の確認などをした時期があったとすると、異なった認定になった可能性もあります。

そういう意味でも、やはり、顧問契約を締結したときは、必ず契約書を締結するようにし、契約書において、業務範囲を明確に記載することが肝要だと思います。

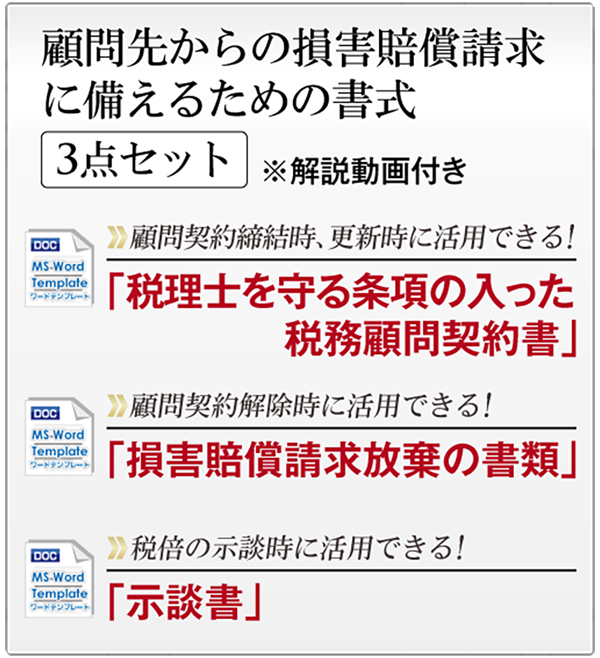

税理士を守る会では、

「税理士を守る税務顧問契約書」をご用意しています。

次のような工夫がなされています。

●委任業務の明確化

過去の税賠判例では、問題となった業務が、顧問税理士の委任業務に含まれていたのか、が争われた事案が多数あります。

そこで、契約書において委任業務を明確に規定し、かつ、委任業務ではない業務を除外する工夫をしています。

●受任の有無の明確化

過去の税賠判例では、税理士が受任していないと主張したにもかかわらず、税理士の責任を認めた事案が複数あります。

そこで、口頭での契約成立を否定する文言を記載しています。

●中途解約権の明示

税理士の顧問契約で、顧問契約の終了時にトラブルとなるケースがあります。解約を拒否されるケースもあります。

そのような場合に備えた中途解約条項を設定しています。

●資料提供責任の明確化

関与先からの説明や資料提供が不十分なまま税理士業務を行うと、不適正な申告となり、税理士法に違反し、又は損害賠償に発展することがあります。

税務書類の作成等の基礎資料を誰が作成し、提出する責任があるのか、契約書に明確に記載しておかないために生ずるトラブルが多いです。

消費税に影響のある事実の説明も同様です。

そこで、それらの紛争を回避すべく責任分担規定を定めています。

その他、過去の判例を研究した上で、種々の工夫を凝らしています。

新しい判例が出るたびにバージョンアップしており、税理士を守る会の会員には、バージョンアップ版の契約書を配布します。

このほかにも税理士業務に役立つ書式を多数用意しています。

詳しくはこちら