※谷原弁護士が個別に依頼を受けて書類を作成する時には、以下の「※」の弁護士報酬をいただいておりますが、「税理士を守る会」会員の方には、書式を順次ご案内いたします。

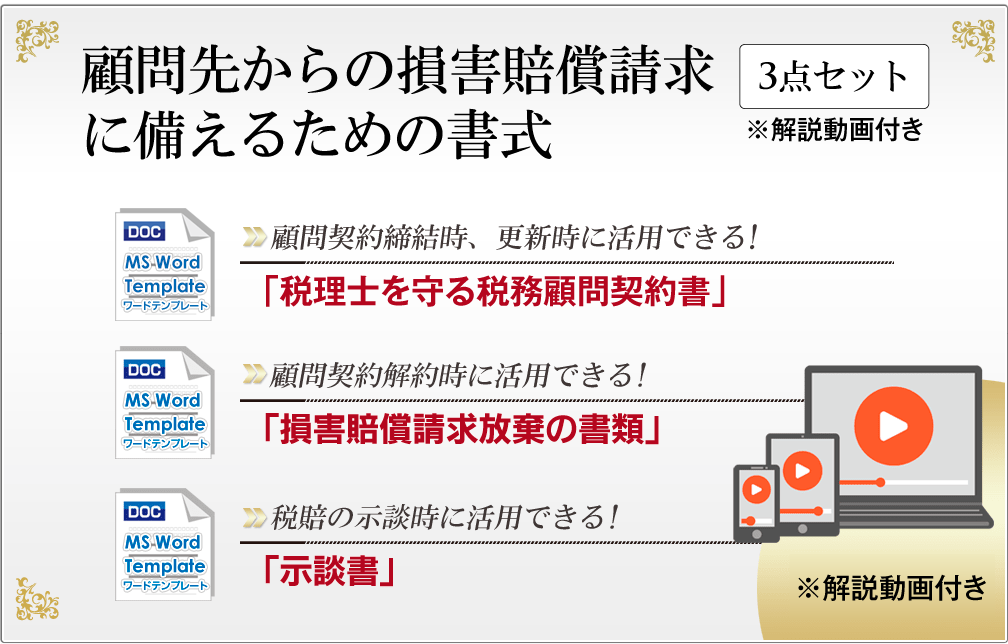

税理士を守る税務顧問契約書

インターネットで検索すると、色々な業務契約書が配布されておりますが、それらは、一般的な内容であり、税賠判例を分析した上で「税理士に対する損害賠償を防ぐ」という観点から作成されているわけではありません。

そこで、以下のような改善をしております。

【委任業務の明確化】

過去の税賠判例では、問題となった業務が顧問税理士の委任業務に含まれていたのか、が争われた事案が多数あります。

そこで、契約書において委任業務を明確に規定し、かつ、委任業務ではない業務を除外する工夫をしております。

【受任の有無の明確化】

過去の税賠判例では、税理士が受任していないと主張したにもかかわらず、税理士の責任を認めた事案が複数あります。

そこで、口頭での契約成立を否定する文言を記載しております。

【中途解約権の明示】

税理士の顧問契約で、顧問契約の終了時にトラブルとなるケースがあります。解約を拒否されるケースもあります。

そのような場合に備えた中途解約条項を設定しています。

【資料提供責任の明確化】

関与先からの説明や資料提供が不十分なまま税理士業務を行うと、不適正な申告となり、税理士法に違反し、又は損害賠償に発展することがあります。

税務書類の作成等の基礎資料を誰が作成し、提出する責任があるのか、契約書に明確に記載しておかないために生ずるトラブルが多いです。

消費税に影響のある事実の説明も同様です。そこで、それらの紛争を回避すべく責任分担規定を定めています。

その他、過去の判例を研究した上で、種々の工夫を凝らしております。

新しい判例が出るたびにバージョンアップしており、税理士を守る会の会員には、バージョンアップ版の契約書を配布します。

損害賠償請求放棄の書類

顧問契約解除時に将来の税賠リスクを抑えます。

示談書

示談後に蒸し返されない条項を入れています。

439の税理士事務所が利用中

初月無料で弁護士に質問できます。

インボイス対応の顧問契約書のひな形も利用可(正会員)

今月の募集は月20日()まで

439の税理士事務所が利用中

初月無料で弁護士に質問できます。