新型コロナの影響により取引先企業の経営が悪化し、売上債権が回収できないなど貸倒が発生している顧問先もあることでしょう。

会社の判断で回収不能と判断し、貸倒損失を計上しても、その証拠書類がない場合は、税務調査で指摘され、認められないことがあります。

貸倒損失の調査においては、計上可能か不可能かは、事実認定の問題に着地します。

そのため、事実認定で納税者が十分疎明しているといえる各種エビデンスの整理は必須になるのです。

さらに、当該各種エビデンスに会社側で損失計上に至った経緯を事前に署名証拠として、しっかり残してしておく必要があります。

そこで、税理士の伊藤俊一先生に、 「貸倒損失」の計上に必要な稟議書・通知書・取締役会議事録など書式を用意していただき、さらに各書式の留意点についても解説していただきました。

主な内容

税理士 伊藤俊一

伊藤俊一税理士事務所 代表

愛知県生まれ。

愛知県立旭丘高校卒業、慶應義塾大学文学部入学。

平成29年3月一橋大学大学院国際企業戦略研究科経営法務専攻修士、令和4年3月同博士課程満期退学。

平成29年度慶應義塾大学「租税に関する訴訟の補佐人制度大学院特設講座」

修了。

事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティングは累積数百件のスキーム立案実行を経験。

税理士・ 公認会計士・弁護士・司法書士等からの御相談業務、会計事務所、税理士法人の顧問業務、租税法鑑定意見書作成等々について豊富な経験と実績を有する。

・東京税理士会芝支部所属

・1級ファイナンシャル・プランニング技能士

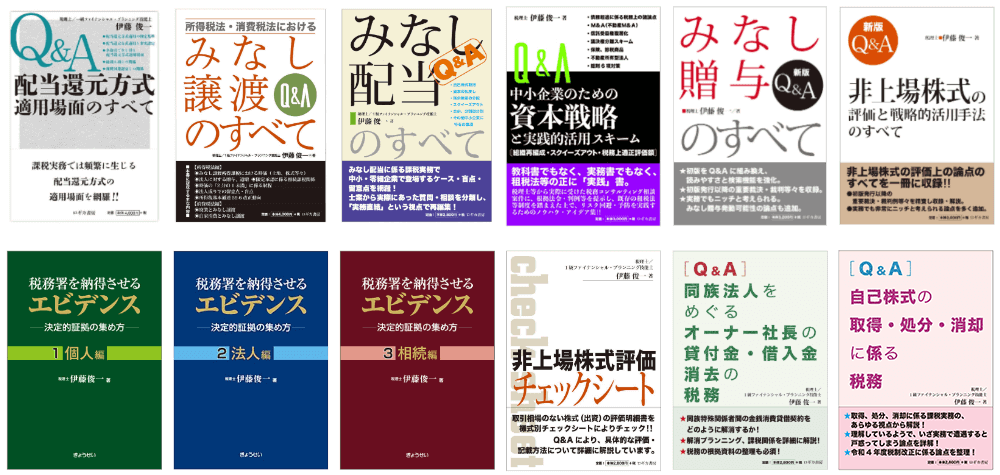

出版実績

「Q&A配当還元方式適用場面のすべて」ロギカ書房

「Q&A所得税法・消費税法における みなし譲渡のすべて」ロギカ書房

「Q&Aみなし配当のすべて」ロギカ書房

「Q&A中小企業のための資本戦略と実践的活用スキーム」ロギカ書房

「Q&A中小・零細企業のための事業承継戦略と実践的活用スキーム」ロギカ書房

「Q&A「税理士(FP)」「弁護士」「企業CFO」単独で完結できる 中小企業・零細企業のための M&A実践活用

スキーム」ロギカ書房

「Q&A課税実務における有利・不利判定」ロギカ書房

「新版 Q&Aみなし贈与のすべて」ロギカ書房

「新版 Q&A非上場株式の評価と戦略的活用手法のすべて」ロギカ書房

「税務署を納得させるエビデンス ―決定的証拠の集め方―1個人編」ぎょうせい

「税務署を納得させるエビデンス ―決定的証拠の集め方―2法人編」ぎょうせい

「税務署を納得させるエビデンス ―決定的証拠の集め方―3相続編」ぎょうせい

「非上場株式評価チェックシート」ロギカ書房

「[Q&A] 同族法人をめぐる オーナー社長の貸付金・借入金 消去の税務」ロギカ書房

「[Q&A] 自己株式の取得・処分・消却に係る税務」ロギカ書房