経常建設共同企業体協定書(甲)第8条に基づく協定書

この書式は、経常建設共同企業体協定書(甲)第8条に基づく協定書のひな形です。

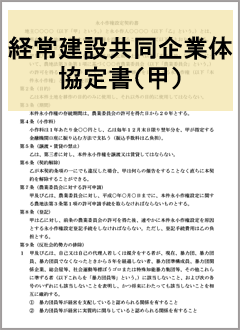

書式の一部抜粋(本文)

○○経常建設共同企業体協定書第8条に基づく協定書

○○発注に係る下記工事については、○○経常建設共同企業体協定書第8条の規定により、当企業体構成員の出資の割合を次のとおり定める。ただし、当該工事について発注者と契約内容の変更増減があっても構成員の出資の割合は変わらないものとする。

記

1 工事名称 ○○○○○○工事

2 出資の割合 ○○建設株式会社 ○○%

○○建設株式会社 ○○%

○○建設株式会社外○社は、上記のとおり出資の割合を定めたのでその証拠としてこの協定書○通を作成し、各通に構成員が記名捺印して各自所持するものとする。

年 月 日

○○経常建設共同企業体

代表者 ○○建設株式会社 代表取締役 ○○○○ ○印

○○建設株式会社 代表取締役 ○○○○ ○印

書式内で注意すべきポイント

(注1)甲型経常建設共同企業体においては、その出資の割合により、利益の分配、欠損金の負担割合等が決定される。

(注2)・・・・・

新着記事

現金商売は税務調査で狙われやすい?理由とリスク回避のポイントを解説

現金取引が多い事業者は、税務調査の対象に選ばれやすいだけでなく、調査時のチェックも厳しくなる傾向があります。 そのため、事前に指摘されやすい事項を...