不正行為には、業界特有の慣習を利用したものもあるのでしょうか?

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

これまで見てきた不正会計事例は、会社として組織的に不正を行っているものが多かったと思います。

会社として売上を増やしたい、利益を上げたい、という思いで不正会計を働くことは多いのですが、時には個人が私服を肥やすために不正を働くこともあります。

今回は、専務と財務担当役員が業界の慣習を利用して不正を働いた事例を紹介します。

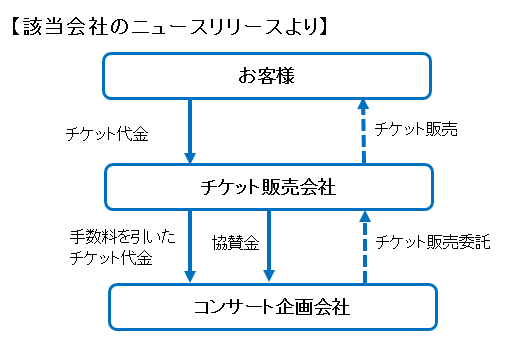

当該会社はチケット販売業務を行っていました。

チケット販売業務は下記のような流れとなります。

チケット販売業では、お客様からお預かりしたチケット代金をチケット販売会社がコンサート企画会社へ支払うまで数ヵ月、期間が空くことがあります。

これはチケットがイベントの数ヵ月前に販売されることから、みなさんもおわかりになるかと思います。

すると、チケット販売会社としてはチケット販売開始からイベント実施までの数ヵ月間、多額の資金が寝ている状態が生まれます。

そこに悪魔のささやきが届きました。

ある会社が、この寝ている資金に対して、

「チケット販売会社さん、その寝ている資金をうちが毎月5~6%で運用します。その運用益を分配しましょう。当然、コンサート企画会社へは支払期日が来たらきちんと当社からお支払いします。」

と、チケット販売会社の専務にささやきました。

まさに悪魔の声ですね。

流れは以下の通りです。