会社の経営を安定させるためには、貸借対照表(バランスシート)のどこを見ればよいのでしょうか?

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

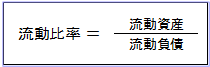

短期的な安全性の指標として「流動比率」というものがあります。

決算書で見るべき重要なポイントを示すと、

① 安全性 ⇒ ② 収益性 ⇒ ③ 成長性

という順番になります。

まず、企業活動をしっかり行う前提として、財務基盤がしっかりしている必要があります。

そのうえで、「収益性」や「成長性」を見ていきます。

貸借対照表では、この「安全性」を見ることができるのです。

それが、流動比率と呼ばれる指標です。

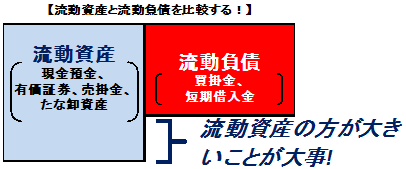

流動負債と流動資産の関係とは

「流動負債」の主たる内容は、買掛金や短期の借入金です。

一方、「流動資産」の主たる内容は現預金や短期で現金化できる売掛金や在庫です。

流動負債を構成する買掛金や短期借入金は、短期で返済すべきものですので、その返済資金として流動資産が潤沢になければ、資金繰りに困ってしまいます。

そこで、流動資産と流動負債を比較するのです。

この比率は200%以上が理想と言われていますが、業種によって異なります。

実務上は、120~140%ぐらいで問題ない水準と言われています。