令和5年10月より消費税の仕入税額控除の方法として、適格請求書等保存方式、いわゆるインボイス制度が始まります。

この記事では、インボイス制度の導入までに事業者として準備すべきことのうち、「請求書等の保存」について考えてみます。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

インボイス制度とは?

令和3年10月から、適格請求書発行事業者の登録手続きが始まります。

インボイス制度の準備が始まるということです。

事業者が納付する消費税は原則としては、次の計算式で求めます。

納付消費税額 = 課税売上に係る消費税額 ― 課税仕入れ等に係る消費税額

インボイス制度が導入されますと、右側の式の後半部分(「仕入税額控除」といいます)をマイナスするためには、次の2つの要件を満たさなければなりません。

①一定の事項が記載された会計帳簿の保存

②適格請求書の保存

つまり、この2つの要件を満たしていないと仕入税額控除が出来ないため消費税の支払いが増えます。

そこで、①と②に対応するのですが、①については、原則として現行との大きな違いはありませんが、②についての対応の仕方が変わります。

したがって、買い手である事業者が仕入税額控除をするためには、税務署に手続きして適格請求書発行事業者となり、①と②を満たしてやっと、上の式で求めた消費税の申告ができることになります。

適格請求書の保存とは?

上で述べた「適格請求書の保存」については注意が必要です。

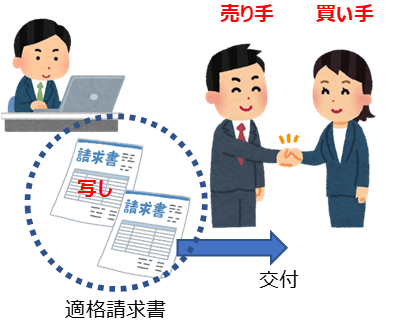

事業の取引の際、売り手は、買い手に対して適格請求書を発行します。

この場合、買い手が仕入税額控除するためには、売り手は「適格請求書発行事業者」でなければなりません。

そして、売り手側の義務として、請求書発行の際には写しを保存しておかなければなりません。

また、買い手は交付を受けた適格請求書を保存しておかなければなりません。

したがって、インボイス制度では売り手である請求書発行側においても保存義務が発生します。

売り手での請求書の保存義務は、今までの消費税制度にはなかったことです。

電子インボイスとは?

新しい消費税法では、紙での適格請求書に代えて、「適格請求書に係る電磁的記録を提供することができる。」となっています。

具体的には、次のような形で提供した請求書が電子インボイスとされています。

・いわゆるEDI取引を通じた提供

・電子メールによる提供

・インターネット上のサイトを通じた提供

電子インボイスにするメリットとしては、場所を取らず、プリント代、用紙代などのコスト削減ができます。

また、セキュリティの問題をクリアすればリモートワークにおいても適格請求書にアクセスし確認でき、利便性が高まります。

保存や閲覧という点から紙よりもすぐれていると言えるでしょう。

さらに電子インボイスについて各事業者がバラバラの運用をするのではなく、国内における統一規格として、小規模事業者から大企業までが容易に、かつ、低コストで利用できる標準仕様(国際規格であるPeppol(ペポル)を採用)による開発が始まっています。

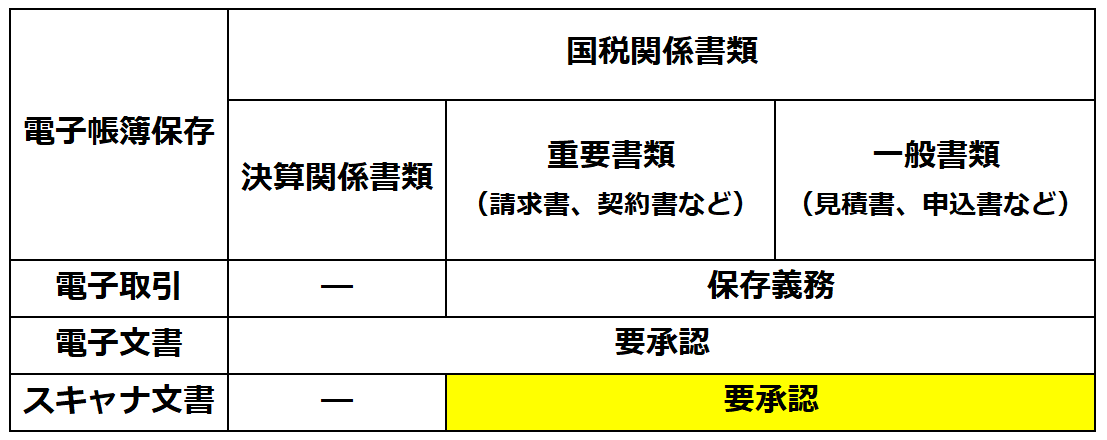

電子帳簿保存法との関係は?

売り手も買い手も保存することとされた適格請求書を電子インボイスで運用する場合、適格請求書は国税の規定により保存が義務付けられる書類(国税関係書類)ですので、「電子帳簿保存法」に従うこととなります。

電子帳簿保存法から見ると、「電子取引」と「電子文書」、「電子化(スキャナ)文書」では取り扱いが異なります。

電子取引とは、EDIやEC取引、電子メールなどすべて電子的な取引で完結するものであり、これに係る取引の請求書データは電子保存が義務付けられています。

届は必要ありません。

電子文書とは、システムにて作成された電子データをいい、電子化文書(スキャナ文書)とは取引先から発行された紙の書類をスキャナでデータ化したものをいいます。

電子帳簿保存法の要件は?

電子文書やスキャナ文書の電子保存をするためには、