『地積規模の大きな宅地の評価』とは、『広大地評価』に変わる新たな土地の評価方法で、平成30年1月1日以降の相続から適用します。

標準的な土地よりも広大な土地の評価額を下げる点では、広大地評価と同じです。

しかし要件や計算式は異なり、適用可能な課税時期も違うため、重複適用はできません。

本記事では、地積規模の大きな宅地の評価の制度内容と、広大地評価との違いについて解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

地積規模の大きな宅地の評価の仕組み

地積規模の大きな宅地の評価とは、一定以上の面積の土地に対し、減額補正する評価方法です。

地積規模の大きな宅地とは、三大都市圏においては500㎡以上の面積の宅地、三大都市圏以外の地域においては1,000㎡以上の面積の宅地をいいます。

また地積規模の大きな宅地の評価は、路線価地域、倍率地域の双方で適用できます。

路線価地域では、地積規模の大きな宅地のうち、普通商業・併用住宅地区および普通住宅地区に所在する宅地が対象です。

一方倍率地域については、地積規模の大きな宅地に該当する宅地であれば、対象となります。

地積規模の大きな宅地の評価の計算方法(路線価地域内)

地積規模の大きな宅地の評価方法は、路線価に奥行価格補正率や不整形地補正率などの各種画地補正率と、規模格差補正率を乗じて求めた価額に、宅地の面積を乗じて算出します。

<地積規模の大きな宅地評価の計算式>

路線価 × 各種画地補正率 × 規模格差補正率 × 面積(㎡) = 土地の相続税評価額

通常の土地の評価方法との違いは、規模格差補正率を適用する点です。

規模格差補正率は、対象物件の所在する地域や面積によって補正率が異なります。

<地域格差補正率の計算式>

(対象物件の面積 × 補正率A + 補正率B) ÷ 対象物件の面積 × 0.8 = 規模格差補正率

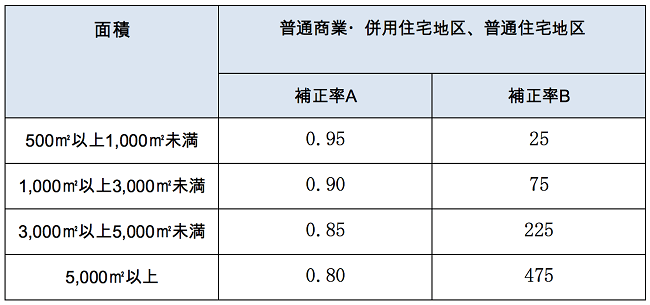

○三大都市圏に所在する宅地の補正率

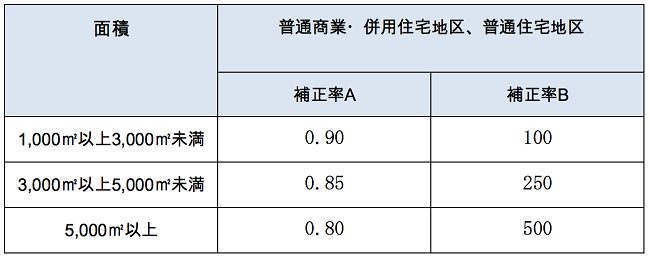

○三大都市圏以外に所在する宅地の補正率

たとえば三大都市圏に所在する土地の面積が1,000㎡の場合、規模格差補正率は以下の通りです。

(1,000㎡ × 0.90 + 75) ÷ 1,000㎡ × 0.8 = 0.78 ⇒ 規模格差補正率

※小数点以下第2位未満は切り捨て

地積規模の大きな宅地の評価の計算方法(倍率地域内)

地積規模の大きな宅地の評価を適用できる土地が倍率地域内にある場合、2種類の計算方法のうち、より低い価額が算出できる計算方法を適用します。

①宅地の固定資産税評価額に倍率を乗じて計算した価額

(通常の倍率地域内の評価方法)

②評価対象地が標準的な宅地とした場合の1㎡当たりの価額に、普通住宅地区の奥行価格補正率や不整形地補正率などの各種画地補正率および、規模格差補正率を乗じて求めた価額に、対象の宅地の面積を乗じて計算した価額

(地積規模の大きな宅地の評価の計算式)

倍率地域の土地については、路線価地域の土地と違い、通常の計算方法に規模格差補正率を乗じるわけではありません。

そのため地積規模の大きな宅地の評価対象となる土地でも、適用しない方が評価額が低くなるケースもありますので、ご注意ください。

広大地評価と地積規模の大きな宅地の評価との相違点

広大地評価は、広大地補正率の適用により、土地の相続税評価額を最大で65%減額する計算方法です。

<広大地評価の計算式>

広大地の面する路線価 × 広大地補正率 × 面積 = 広大地の価額

<広大地補正率の計算式>

0.6 - 0.05 × (広大地の面積 ÷ 1,000㎡) = 広大地補正率

たとえば1,000㎡の土地の広大地補正率は、以下の通りです。

0.6 - 0.05 × (1,000㎡ ÷ 1,000㎡) = 0.55 ⇒ 広大地補正率

広大地評価と地積規模の大きな宅地の評価の大きな違いは、不整形地補正率などの各種画地補正率を適用するか否かです。

広大地評価は地積規模の大きな宅地の評価と異なり、形状が歪な土地であっても不整形地補正率などは適用できません。

そのため広大な土地でも、あまり区画が整っていない土地については、地積規模の大きな宅地の評価による計算の方が、評価額を減額できます。

一方で、