令和2年分から青色申告の制度が改正されます。

平成30年度の税制改正により個人所得課税の見直しがいくつかあり、現行65万円の青色申告特別控除額についても改正があります。

青色申告をする個人事業者にとっては要チェック事項です。

どんなものが見ていきましょう。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

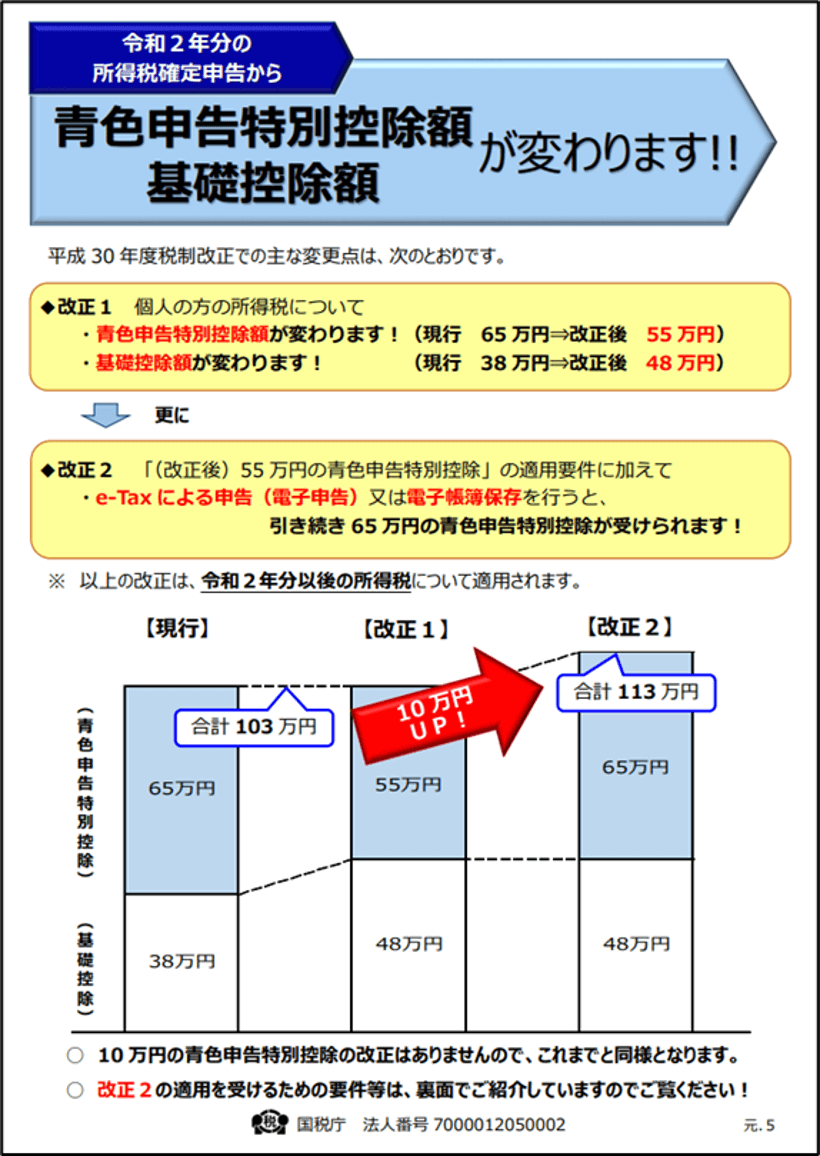

令和2年分の確定申告からの大きな変更点

まずは、国税庁のパンフレットをご覧ください。

https://www.nta.go.jp/publication/pamph/shotoku/h32_kojogaku_change.pdf

(国税庁パンフレットより)

(国税庁パンフレットより)

新型コロナウィルス感染症の影響で税金面でもさまざまな対応があり、今後の動きによって令和2年分の申告についても見直しがないとは言い切れませんが、現時点では令和3年の1月に始まる所得税の確定申告で左のような改正が実施される予定です。

青色申告特別控除額と基礎控除額が変わります。

この2つの控除額は青色申告をしている個人事業主の方のすべてがあてはまる基本的な見直しですので、詳しく解説します。

青色申告特別控除の改正とは?

さっそく、青色申告特別控除の改正前後を比べてみましょう。

現行まで

今までの、青色申告特別控除額は65万円と10万円の2種類ありました。

それぞれの控除を受けるための要件は次の通りです。

1. 65万円の控除

(1) 不動産所得又は事業所得が対象

(2) 複式簿記で記帳

(3) 貸借対照表と損益計算書を確定申告書に添付し、期限内申告

2. 10万円の控除

上記1.の要件に該当しない青色申告者(現金主義など)

翌期より

令和2年分以降の確定申告では、次のように変更されます。ハイライトが変更点です。

1. 55万円の控除

(1) 不動産所得又は事業所得が対象

(2) 複式簿記で記帳

(3) 貸借対照表と損益計算書を確定申告書に添付し、期限内申告

ただし、次の場合は65万円の控除

(4) 電子申告(e-Tax)又は 電子帳簿保存

2. 10万円の控除

上記1.の要件に該当しない青色申告者(現金主義など)

結論として、今後も電子申告をする人にとっては控除額の変更はありません。

なお、不動産貸付業の場合、その不動産貸し付けが事業規模(貸付数が5棟又は10室以上など)に満たないと、55万円の青色申告特別控除を受けることができないのは現行と変わりません。

電子帳簿保存によっても電子申告と同じ効果がありますが、現時点では電子申告のほうが始めやすくなっており、電子帳簿保存の検討はもう少し時期を待つことをお勧めします。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2072.htm

(国税庁 青色申告特別控除)

基礎控除の改正とは?

次に、基礎控除の改正前後を比べてみましょう。

基礎控除には要件はなく、総所得金額から差し引くことのできる金額です。

現行まで 一律38万円の控除

翌期より 一律48万円の控除(所得2,400万円以上は控除額が減少)

結論として、多くの方(所得2,400万円以下の人)は控除額が10万円増えることとなります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

(国税庁 基礎控除)

全体をみても、個人事業主には有利な改正

では、上記2つ以外の予定される改正によって納税者として有利になるのかを大まかに検証してみましょう。納税者からみて有利なものに〇、不利なものに×を付しています。

- ✔︎ サラリーマンなど給与所得者の必要経費である「給与所得控除額」を一律10万円引き下げ ×

- ✔︎ 給与所得者で給与収入が850万円を超え、次のいずれかを満たす人には「所得金額調整控除」新設

(所得に応じて適用:最高15万円)〇

・本人が特別障害者

・23歳未満の扶養親族がいる者

・特別障害者である同一生計配偶者又は扶養親族がいる者 - ✔︎ 公的年金等の控除額を10万円引き下げる(収入金額1,000万円以上に上限設定)×

- ✔︎ 配偶者(特別)控除の対象者(現行38万円超123万円以下)を10万円引き上げる。

(給与所得控除額改正と合わせると変化なし)〇

まとめると、サラリーマンや年金暮らしの方は一定の方を除き、所得控除が減りますが、同額基礎控除が増えますので変化はありません。

また、これまでと同額の青色申告特別控除(65万円又は10万円)が使える個人事業主やフリーランスにとっては基礎控除額が増える分有利な改正といえます。

期限後や修正申告ではどうなる?

では次に、万が一、申告期限を過ぎてしまった場合や申告に間違いがあった場合の取り扱いについて確認しておきましょう。

期限後申告の場合

新型コロナウィルス感染症による臨時措置がある場合は、そちらが優先されます。

しかし、通常の場合には期限後の申告では青色申告特別控除額は認められません。

たとえ電子申告であっても、65万円の控除は受けられず、期限後申告では10万円の青色申告特別控除額の適用となります。

令和2年分の確定申告は、2021年2月16日から2021年3月15日までの予定ですが、臨時措置があるかもしれません。

修正申告の場合

修正申告とは、税額を実際より少なく申告してしまった場合に、申告のやり直しをすることです。

申告期限内であれば「訂正申告」、申告期限を過ぎている場合には「修正申告」となります。

訂正申告の場合には、まだ申告期限内で後に提出した最新の申告書が有効となりますので、青色申告特別控除額は最大まで控除可能です。

また、