遺言書(遺言執行者として弁護士を指定する場合)

この書式は、遺言書(遺言執行者として弁護士を指定する場合)のひな形です。

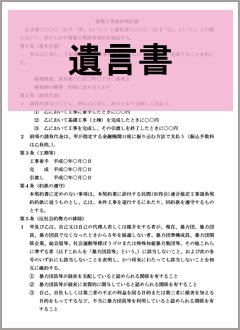

書式の一部抜粋(本文)

遺言書

遺言者○○○○は、次のとおり遺言する。

第1条 遺言者は、妻A(昭和 年 月 日生)に以下の財産を相続させる。

一 土地

所 在 ○○区○○町○丁目

地 番 ○番○

地 目 宅 地

地 積 ○○.○○平方メートル

二 建物及び建物内に存する一切の動産

所 在 ○○区○○町○丁目○番地○

家屋番号 ○○番○○

種 類 居 宅

構 造 木造瓦葺○階建

床面積 1階 ○○.○○平方メート

2階 ○○.○○平方メート

第2条 遺言者は、長男B(令和 年 月 日生)に以下の財産を相続させる。

一 遺言者名義の下記預金債権

① ○○銀行○○支店 普通預金(口座番号○○○○○○○)

② ○○信託銀行○○支店 普通預金(口座番号○○○○○○○)

二 自動車

自動車登録番号:

種 別:

用 途:

自家用、事業用の別:

車 名:

型 式:

車台番号:

原動機の型式:

上記に付随する鍵、自動車検証及び自動車賠償責任保険証書全て

第3条 遺言者は、長女C(令和 年 月 日生)ゆうちょ銀行の遺言者名義の下記郵貯債権をに相続させる。

一 通常貯金

記 号 ○○○○

番 号 ○○○○

二 通常貯蓄預金

記 号 ○○○○

番 号 ○○○○

第4条 遺言者(X)は、次男Dに下記生命保険契約に関する一切の権利を相続させる。

(保険契約の表示)

保険証券番号 ○○○○○○○

契約日 令和○年○月○日

種 類 ○○養老保険

保険期間 ○○年

保険金額 ○○○万円

保険者 ○○○○

契約者 X

被保険者 A

満期保険金受取人 X

生命保険金受取人 X

第5条 遺言者は、遺言者及び祖先の祭祀を主宰すべき者として長男Bを指定する。

2 長男Bには、墓地を含む○○家代々の墓及び仏壇など祭祀に必要な財産の一切を相続させる。

第6条 遺言者は、本遺言の遺言執行者として、次の者を指定する。

住 所:東京都○○区○○町○丁目○番○号

氏 名:○○○○

職 業:弁護士

生年月日:昭和○○年○○月○○日

書式内で注意すべきポイント

注1 遺言の方式には、普通方式と特別な方式がある。普通方式が本来の遺言の方式で、自筆証書、公正証書、秘密証書の3種類があり、厳格な要式性が要求される。これに対し、死が差し迫り、普通方式に従った遺言をする余裕がない場合に用いられるのが特別方式である。

自筆証書遺言は、前文、日付及び氏名に自署し、押印するだけでよい。ただし、パソコン等により作成したものは無効であるので注意が必要である。

公正証書遺言は、公証人立会のもと、一定の方式で作成される。

秘密証書遺言は、公証人や商人の前に封印した遺言書を提出して、遺言の存在は明らかにしながら、内容は秘密にして遺言書を保管する方式である。

注2 本遺言書のように、特定の遺産を特定の相続人に相続させる旨の遺言がなされた場合には、特段の事情がない限り、何らの行為を要せずして、被相続人の死亡の時に直ちに当該遺産が当該相続人に相続により承継される。

注3 土地の場合には、登記事項証明書の記載に従い、所在、地番、地目及び地積を記載して特定する。

注4 建物を特定の者に相続させるにあたり、その建物内に存する動産も同時にその者に帰属させる意思である場合には、第2条のようにその旨を明記しておき、建物内に存する動産について紛争が生じることのないようにしておく。

注5 預金債権については、銀行、取扱支店名、預金の種類、口座番号、名義等によって特定する。

注6 「通常郵便貯金」と「通常貯蓄貯金」は、平成19年10月1日をもってゆうちょ銀行に承継され、それぞれゆうちょ銀行の「通常貯金」「通常貯蓄貯金」となった。

ゆうちょ銀行に対する貯金債権を特定の者に相続させる場合には、記号、番号、名義等をもって特定する。

注7 ・・・・・

注8 ・・・・・

注9 ・・・・・

注10 ・・・・・

新着記事

パートタイム・有期雇用労働者に関するルール変更

休職からの復職日を早めた後に有給を消化して退職したいとの申出