売掛金で行われる不正には、どのようなものがあるのでしょうか?

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

「架空の売り上げ」に伴い実務上発生する、「架空の売掛金」 を使った不正があります。

不正会計の主たる内容に、架空売り上げの存在があります。

やはり、経営者としては売上への意識が高いため、不正に流れやすいのでしょう。

会計的には、売上の根拠となるような契約書や請求書、(架空の)相手からの納品書などを偽造して帳簿に架空売上を記帳すれば、架空売上の成立です。

しかし当然、この売掛金は入金予定がなく、架空売上を行えば行うほど架空の売掛金が膨らみ、異常な状態となります。

そして、入金がなされなければ会社の資金繰りも苦しくなり、いずれ膿が出てしまいます。

【売掛金回転期間から不正会計を見破る】

たとえば、近年、FOI(エフオーアイ)という会社が上場したものの売上の9割前後が架空であり、上場後、半年未満で上場廃止となりました。

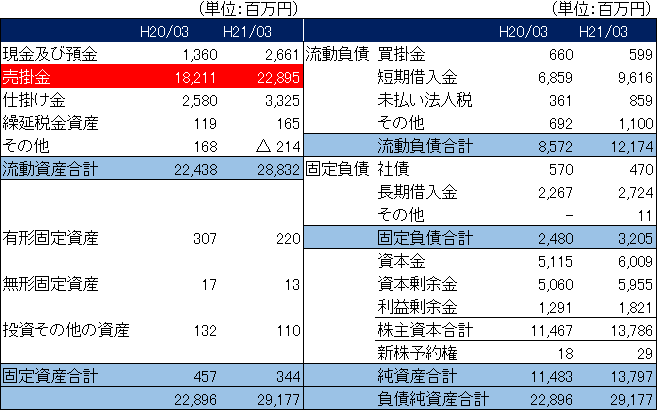

このFOIの売掛金ですが、1年間で182億円から228億円へ増加しました。

「FOI簡易貸借対照表」

また、売上も94億円から118億円に伸びています。

「FOI 簡易損益計算書」

(単位:百万円)

H20/03 H21/03

売上 9,496 11,855

売上原価 5,522 7,015

売上総利益 3,974 4,840

売上総利益 42% 41%

販売費および一般管理費 2,163 2,365

営業利益 1,810 2,474

売上高営業利益率 19% 21%

一見すると、「高成長企業だな」と感じる人もいるかもしれません。

確かに売上が伸びているので売掛金が伸びていても問題なさそうです。

しかし、