補助金取得のために行われる不正会計もあるのでしょうか?

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

これまで、さまざまな不正会計を見てきました。

多くは自社の損益計算書を良く見せるための不正ですが、じつは中には補助金を不正かつ過大に取得する目的で不正を働いた事例もあります。

不正を働いたのは、ソフトウェアや情報システムの開発・販売等を行っている、ある上場会社の子会社です。

当該子会社が次世代エネルギー技術実証事業費補助金を不正かつ過大に獲得するために、当該事業にかかる経費や人件費を水増しして、過大な補助金申請を行いました。

過大申請した会社が悪いのはもちろんですが、過大申請のために過大な経費などを協力した協力会社にも問題があります。

不正への手口は非常にシンプルです。

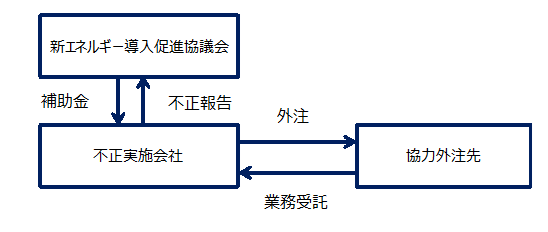

1つのパターンが下記となります。

(下記図は調査報告書に基づき筆者が加工)

不正実施会社は、協力外注先から取引実態がない架空の業務委託費用や実際に支出が必要な額よりも多額の業務委託費用、もしくは設備購入代金等を協力外注先に対して払うことにより、事業費の水増しを行っていました。

さらに、協力外注先へ過大に払った外注費用を還流させるために、以下のような流れもありました。