個人事業主として初めての決算、初めての青色申告をする人は、「始めは手書きの決算から」と考えることもあるのではないでしょうか?

手書きでも、青色決算書は作ることはできます。

ここでは簡易帳簿の作り方を解説しています。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

個人事業主の青色決算書とは?

そもそも青色申告制度とは、確定申告にあたり、一定水準の記帳をし、その記帳に基づいて正しい申告をする人が受けられる所得金額の計算の有利な取扱い制度のことです。

青色申告は、不動産所得、事業所得、山林所得のある人が受けられ、種々の特典のうち、青色特別控除として最高65万円までの所得控除はよく知られています。

ここでは、事業所得についてどのような場合に手書きで対応できるかを考えます。

まず、事業所得の確定申告を大まかな流れで見てみましょう。

<青色決算書の作成>

① 各取引について仕訳や簡易帳簿に記載する

② それぞれの勘定科目ごとの残高を求める

③ 損益計算書、貸借対照表等に勘定科目の残高を記載する(青色決算書の作成)

↓

<確定申告書Bの作成>

④ 事業の収入金額及び所得金額を記載する

⑤ 所得から差し引かれる金額を各種証明書などの原票から転記する

⑥ 課税される所得を求め、差引所得税額を求める

↓

<申告納付> 持参、郵送、電子申告など

(国税庁:青色申告制度)

手書きではどんなところに注意すべきか?

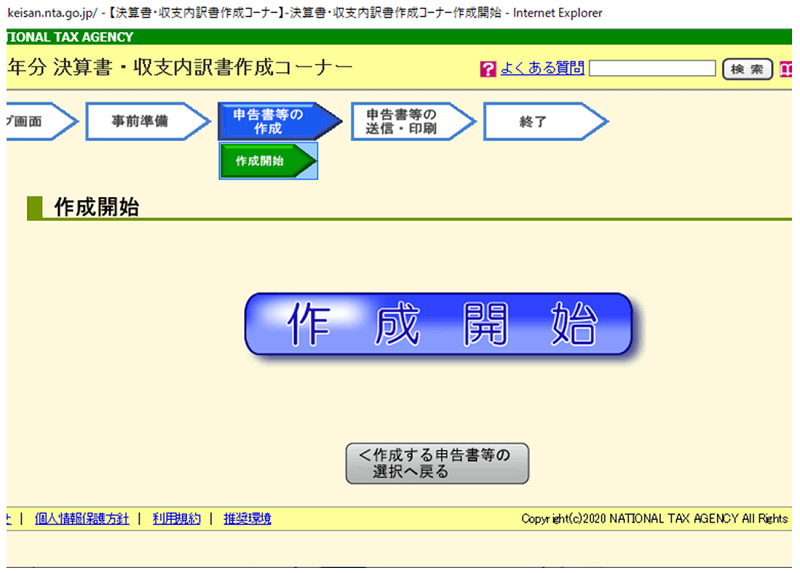

国税庁のHPに、「決算書・収支内訳書作成コーナー」というサイトがあります。

このサイトを利用すると、青色決算書を作成することができるのですが、上記の手続きのうち、②の勘定科目ごとの年末残高を事前に確定させておかなければ利用できません。

したがって、上記②までを完了した場合には、③からこのサイトで確定申告を完了することができますので、一時的にパソコンを借りて作成するときなどに便利です。

「決算書・収支内訳書作成コーナー」では、月々の売上や仕入を年額にまとめる機能や減価償却費の計算機能などがあり、便利にできています。

そこで、以下は青色決算にあたり、手書きのみで対応する場合について解説します。

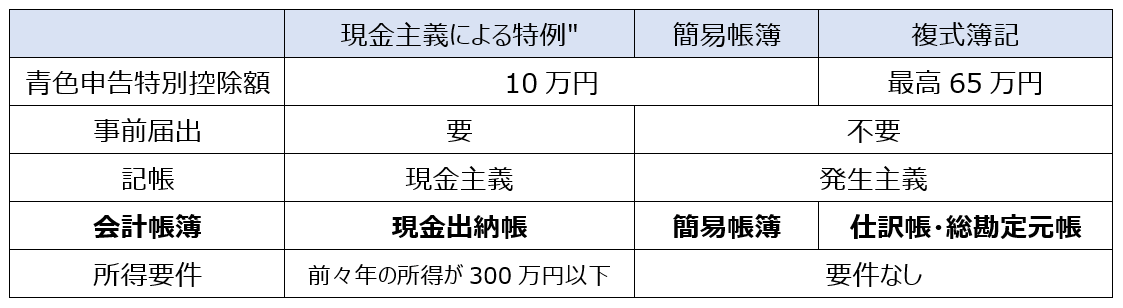

まず、青色申告には簡易帳簿による10万円控除と複式簿記による最高65万円控除があります。

青色申告には、控除額が10万円受けられるのは現金主義によるもの、簡易帳簿によるものの2制度あり、さらに控除額が最高65万円まで受けられる複式簿記によるものの3つの制度があります。

このうち、現金主義によるものは、原則、適用を受けようとする年の3月15日までに届出をする必要がありますので、申告時期が近づいてきてからでは間に合いません。

簡易帳簿による控除額10万円の青色申告では、「貸借対照表」までは求められないため、最大65万円控除の青色申告より帳簿はシンプルです。

簡易帳簿では、複式簿記による仕訳帳はなくても次のような会計帳簿があればよいとされています。

・現金出納帳

・売掛帳、買掛帳

・経費帳その他(固定資産のある場合は、固定資産台帳など)

取引数が多くなく、勘定科目も少ない場合などで、会計ソフトの導入がない場合には、まずは簡易帳簿での決算をおすすめします。

手書きの帳簿作成は、会計ソフトを利用する場合に比べ時間がかかりますが、発生した取引が決算書となるまでの流れを実感することができ、翌年に会計ソフトを利用し始めるときにも理解が早いのではないでしょうか?

会計ソフトを導入したが、ブラックボックスのようでよくわからないというのであれば、1ヶ月でも簡易帳簿をつけて、取引の流れを体験することをおすすめします。

簡易帳簿の流れとは?

簡易帳簿の流れについては、国税庁の「帳簿の記帳のしかた」に詳細が掲載されています。

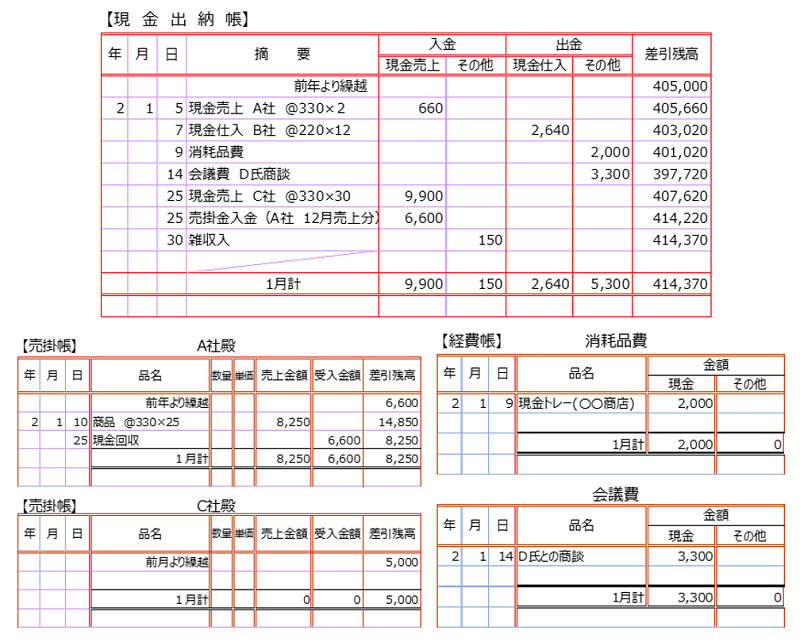

現金出納帳は事業用の現金の出入りを順番に記載する帳簿で最も基本的な帳簿です。掛け取引がなく、すべて現金取引である場合は現金出納帳と経費帳だけで完結することもできます。

上記<青色決算書の作成>において、①と②を手書きする場合の具体的手順としては、

① 各取引について簡易帳簿に記載する

取引発生の都度、現金出納帳、売掛帳、買掛帳、経費帳に記入する

② それぞれの勘定科目ごとの残高を求める

月末又は月初には、1ヶ月分の集計をしてそれぞれの勘定科目の残高を求めておきます。

さらに、月別集計表に1月ごとの集計をしておきます。

<取引の都度、記入する各帳簿>

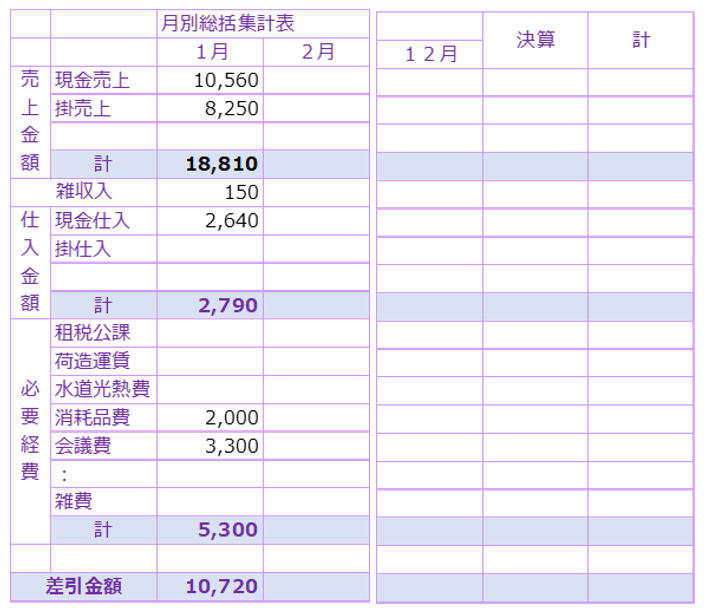

それぞれの会計帳簿は上の例のように月度で集計し、月度の結果をまとめる月別の集計表に転記します。

<月別の集計表>

1回の決算にあたりそれぞれの帳簿には12回の集計がありますので、1ヶ月の取引が終わったら左のような集計表に転記します。

この月別の集計表の項目は特に決まっていませんが、青色決算書の損益計算書に転記しやすい順で勘定科目を並べるとよいでしょう。

また、青色決算書の2ページ目には月ごとの売上や仕入を記載する欄がありますので、月別集計表からの転記が便利です。

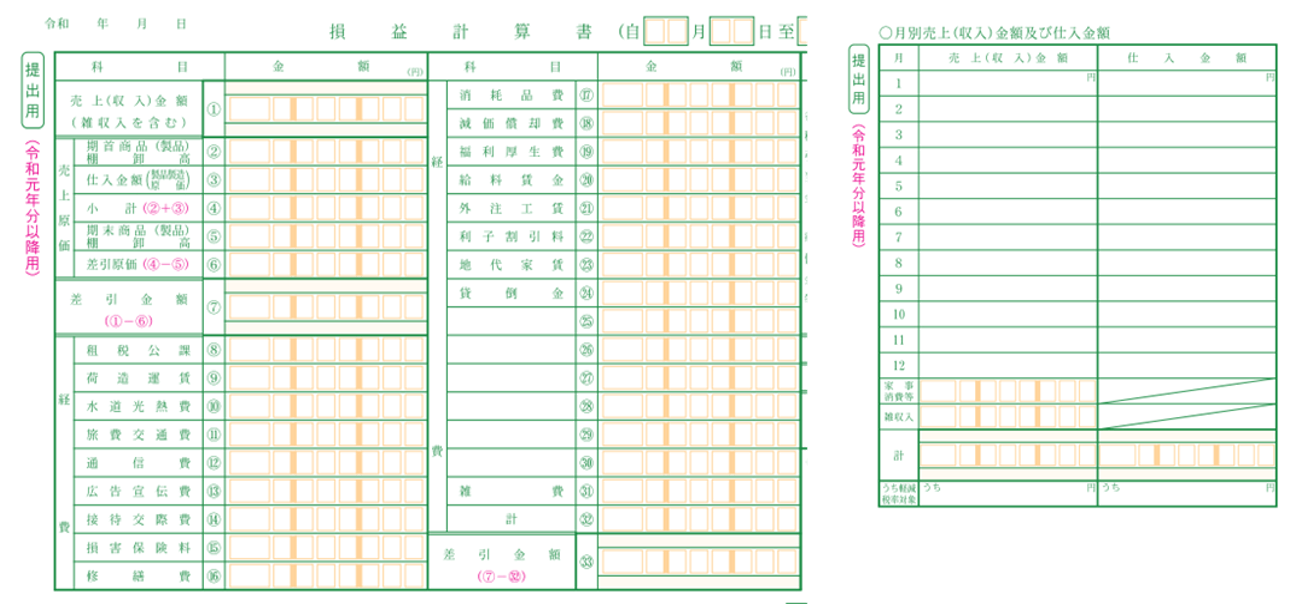

<青色決算書1ページ目部分:損益計算書>

<青色決算書2ページ目部分>

まとめ

いかがでしたでしょうか?

ここでは、