2021年4月1日より、「収益認識に関する会計基準」の適用が始まります。

2018年3月に公表されたこの基準に合わせる形で、法人税についても改正が行われました。

中小企業においては従前の収益認識も認められますが、どのような影響があるのでしょうか?

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

収益認識に関する会計基準とは?

2018年3月に「収益認識に関する会計基準」が公表されるまでは、企業の会計において収益に関する包括的な会計基準が存在しませんでした。

一般に公正、妥当とされる基準として企業会計原則がありますが、その内容は「収益は実現主義により認識する」とされていました。

しかしながら、多種多様なビジネスモデルが生まれる昨今、実現主義だけでは対応できない状況が生まれてきました。

そんな中、2014年に国際会計基準審議会(IASB)は、米国財務会計基準審議会(FASB)と共同で包括的な収益の基準を公表しました。

この基準に即して、わが国で公表されたのが「収益認識に関する会計基準」です。

そして、この収益認識に関する会計基準に対応すべく2018年度の税制改正において、法人税の最も原則的な規定である法人税法22条が改正されました。

収益認識に関する会計基準とは?対象範囲は?

新しい収益認識基準の中で最も基本的な考え方である「5つのステップ」について概要を紹介します。

新基準では、「売上の計上」について「実現」とはせず、「履行義務の充足」という考え方を採用しています。

新基準においては売上を計上するのに、いつ、いくらで、どのようにして計上するかというステップを5つに分けて考えます。

1. 顧客との契約の識別

まず、契約があることを確認します。口約束や慣例によるものも契約とします。

2. 契約における履行義務の識別

履行義務(その取引では顧客に対して何を販売するのかという約束内容)の単位を認識します。

3. 取引価格の算定

値引き等がある場合にはその部分を増減して、取引価格を決めます。

4. 取引価格の配分

3.の取引価格が商品の販売とサービスの提供などの場合、履行義務ごとの価格に配分します。

5. 履行義務の充足による収益認識

履行義務は、一時点で充足されるものと、一定の期間にわたり充足されるものがあります。

このように、売上は「契約」を起点とし、「義務の履行」をもって計上することとなりました。

この基準によると、契約書にないような取引では売上が計上できないことになり、契約と実取引の整合性が保たれます。

法人税法第22条の2とは?

2018年度の税制改正は、従来の法人税法がもつ実現主義や権利確定主義の考え方と新しい収益認識基準は基本的に変わるものではないとして、法人税法に新しい収益認識基準を取り込んだ形になっています。

そして、新基準を適用しない場合の「収益計上時期」については、従来と変わるものではないとされています。

そもそも、法人税法22条は、法人税の所得の基本を定めており、課税所得の金額は益金の額から損金の額を控除した金額とし、「別段の定め」があるものを除き、取引の収益の額を益金の額に算入すべきとしています。

さらに22条では損金について規定し、所得計算は公正妥当な会計処理の基準に従って計算されることとされています。

これに続き、新しい収益認識基準をとりこんだ法人税法「22条の2」が創設されました。

法人税法22条の2は「収益の計上時期」及び「収益の額」について規定しています。

ここで、益金の額について法人税法22条と法人税法22条の2の両方に益金の規定が存在することになりますが、両者が抵触する場合には、新設された法人税法22条の2の規定を優先的に適用することとなっています。

そして、法人税法22条の2は収益認識の会計基準が契機となって定められたものですが、大企業、中小企業の別なく適用される規定であることは明らかです。

(国税庁:「収益認識に関する会計基準」への対応について~法人税関係~)

中小企業の対応は?

一方、中小企業における会計基準には、中小企業の会計に関する指針」や「中小企業の会計に関する基本要領」があります。

前者は「計算書類の作成に当たり、拠ることが望ましい会計処理や注記等を示すもの」とされています。

しかしながら、「中小企業の会計処理については、引き続き従前の企業会計原則に則った会計処理も認められることから、従前の取り扱いによることも可能」となり、2021年からの新しい収益認識基準の強制適用の対象は主として大企業となりました。

したがって、中小企業については、売上の計上について従前の取り扱いによっても問題はありません。

ここまでをまとめますと、新しい収益認識基準が誕生し、それに合わせてすべての企業を対象とした法人税法が改正された。

しかし、中小企業については従来の企業会計原則に則った処理も認められるという状況にあります。

(国税庁:「収益認識に関する会計基準」への対応について ~法人税関係~ p16参照)

具体的にどうなる?

新たな収益認識基準と従前の基準によってどのように違うかの一例を挙げてみます。

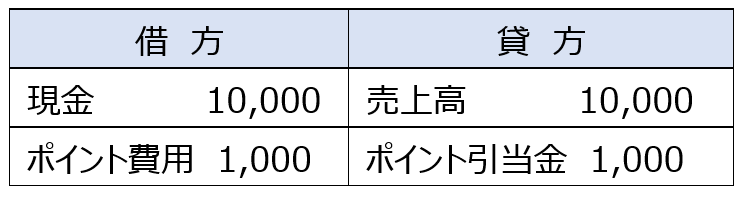

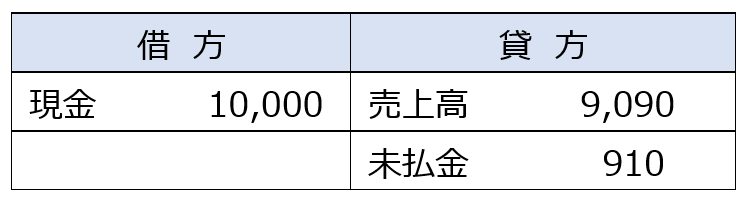

商品Aの売上額10,000円に対し、自社で利用されるポイントを1,000円分付与したとします。

このポイントは100%利用されるものと仮定します。

<従前の実現主義:販売時>

<新たな収益基準:販売時>

従前の実現主義と新たな収益基準で売上高となる金額が変わってきます。

新たな収益基準において収益(売上高)が9,090円しか上がらないのは、新たな収益基準のステップ4において、履行義務ごとの価格に配分した結果です。

つまり、この場合、「商品A」と「次回以降に利用できるポイント」という2つの履行義務があり、販売時には「商品A」を提供するという履行義務を果たすも、「ポイント利用」という履行義務は果たしていません。

よって商品Aを提供した段階で計上できる収益は、「商品A」だけで下の式により9,090円となります。

このポイント付与のケースでは、販売時に確定している金額しか売上計上できないしくみとなり、新たな収益基準が同じ経済効果で売上高を抑える方法となります。

ビジネスの形態にもよりますが、どちらの基準も認められるので中小企業においては有利選択ができるとも言えます。

まとめ

いかがでしたでしょうか?

新しい基準は2021年4月からの実運用により、