平成29年度の地方税法改正により、上場株式等の譲渡所得および、配当所得に対する所得税と住民税の課税方式が選択できるようになりました。

住民税で申告不要制度を適用すれば、所得税の申告で上場株式等の譲渡所得を含めても、保険料の上昇を回避できます。

本記事では、住民税の申告不要制度の内容と、手続き方法について解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

株式譲渡所得等を申告することによる影響

上場株式等の譲渡所得および配当所得は、証券会社の特定口座(源泉徴収あり)を原則申告不要なので、確定申告に加えることで総所得金額等や合計所得金額が増えます。

所得が増えれば扶養控除の対象外になったり、国民健康保険料が上がったりする可能性もあるので、注意が必要です。

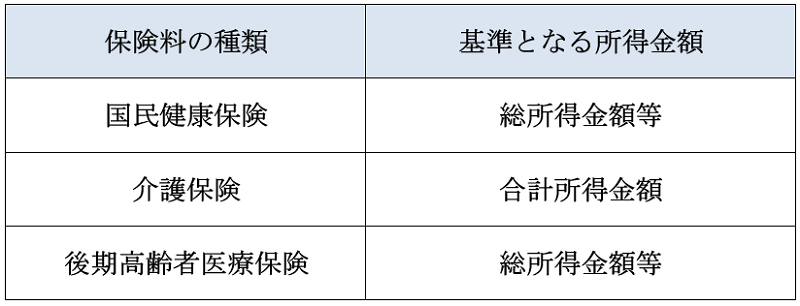

国民健康保険料など基準となる所得金額

国民健康保険料や介護保険料は、所得金額によって課される保険料は異なり、基準となる所得金額も違います。

<保険料別の基準所得金額>

『総所得金額等』は、上場株式等に係る譲渡損失の繰越控除などを適用した後の金額で、『合計所得金額』は繰越控除前の金額で計算します。

繰越控除を適用している場合、総所得金額等と合計所得金額では金額は異なるため、注意してください。

<所得税の繰越控除の種類>

● 上場株式等に係る譲渡損失の繰越控除

● 純損失や雑損失の繰越控除

● 居住用財産の買換え等の場合の譲渡損失の繰越控除

● 特定居住用財産の譲渡損失の繰越控除

● 特定中小会社が発行した株式に係る譲渡損失の繰越控除

● 先物取引の差金等決済に係る損失の繰越控除

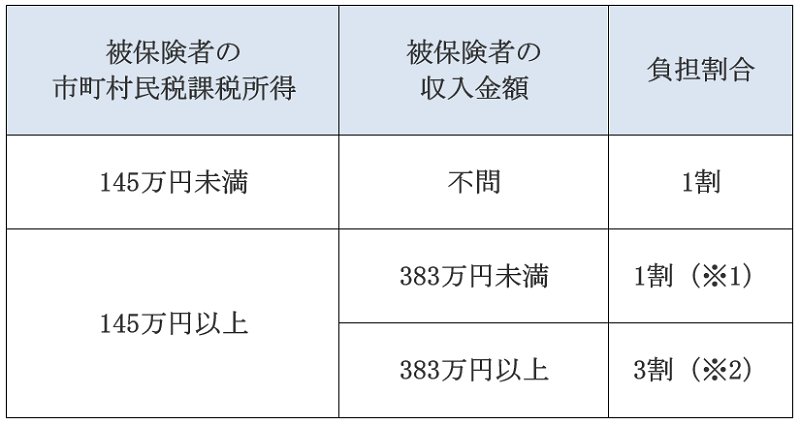

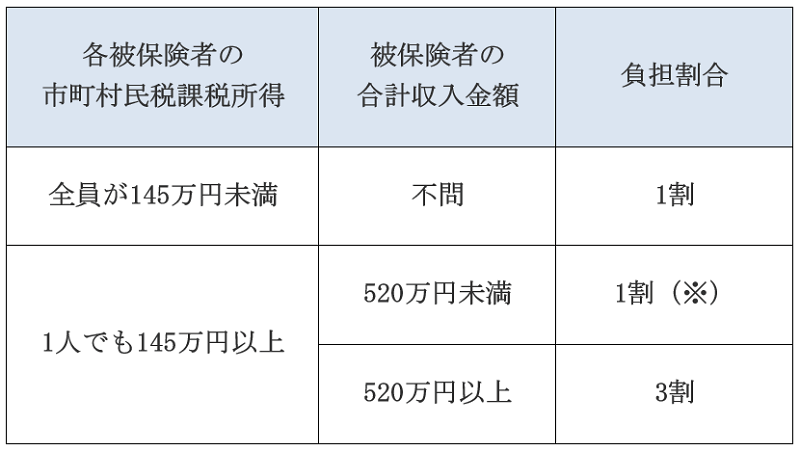

高齢者の自己負担割合は収入金額も関係する

後期高齢者の医療費の自己負担割合は原則1割ですが、現役世代並の収入がある人は3割負担になります。

自己負担割合の判定基準は、収入および所得で判断し、世帯に後期高齢者が複数人いる場合は、各人の所得金額も判定要素となります。

<自己負担割合が『3割』になるケース>

● 市町村民税課税所得が145万円以上の、後期高齢者医療制度の加入者および、加入者と同じ世帯にいる被保険者

なお3割負担に該当した場合でも、一定の要件を満たしているときは、申請手続きをすることで、自己負担の割合が3割から1割になります。

<同一世帯内に後期高齢者医療制度の被保険者が1人の場合>

● 前年の収入金額が383万円未満

※1 申請により1割負担となります。

※2 同一世帯内に70歳~74歳の国保などの加入者がいる場合、その人と被保険者の収入金額の合計が520万円未満であれば、申請することで1割負担となります。

<同一世帯内に後期高齢者医療制度の被保険者が2人以上いる場合>

● 前年の収入金額が520万円未満

※申請により1割負担となります。

配偶者控除・扶養控除対象者も要注意

配偶者控除や配偶者控除を適用する際に基準となる所得は、合計所得金額です。

被扶養者などが繰越控除を適用している場合、繰越控除適用前の金額で判定しなければなりません。

また所得税の確定申告は、住民税の配偶者控除などにも影響を及ぼします。

株式譲渡所得・配当所得の課税方式について

従来は所得税の申告において選択した、上場株式等の譲渡所得および配当所得の課税方式は、住民税でも適用されました。

しかし地方税法が改正したことにより、所得税の申告は『分離課税』、住民税の申告では『申告不要制度』を選択するなど、別々の課税方式を選べるようになっています。

住民税で課税方式を変更する手続き方法

住民税の上場株式等の譲渡所得および配当所得の課税方式を変更する場合、住民税の納税通知書が送達されるまでに住民税の申告書の提出が必要です。

申告の際に使用する書式は、自治体によって異なります。

たとえば茨城県水戸市では、専用の申告書付表が用意されており、東京都港区では、「特定配当等・特定株式等譲渡所得金額申告書」を提出することで課税方式が選択可能です。

なお住民税の申告書を提出しなかった場合、所得税と同様の課税方式が適用されます。

課税方式を変更する際の注意点

所得税と住民税で、上場株式等の譲渡所得および配当所得の課税方式が異なる場合、配偶者控除などの適用の有無も変わります。

たとえば被扶養者が住民税において申告不要制度を選択した結果、扶養控除の控除対象となれば、扶養主は扶養控除を追加する住民税の申告が別途必要になります。