相続税は、相続開始時点で保有している財産すべてが課税対象です。

相続財産に株式がある場合、上場株式と非上場株式(取引相場のない株式)で相続税評価額の算出方法は異なります。

本記事では、上場株式と非上場株式双方の評価の仕方について解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

上場株式の相続税評価額の計算方法

上場株式は金融商品取引所に上場している株式をいい、次の4つの時期のうち、最も低い価額を相続税評価額とします。

●相続開始日の最終価格

●相続開始日の月の毎日の最終価格の平均額

●相続開始日の月の前月の毎日の最終価格の平均額

●相続開始日の月の前々月の毎日の最終価格の平均額

相続開始日が休日などの理由で上場株式の取引がない場合は、相続開始日に最も近い日の最終価格を相続開始日の最終価格とします。

また最も近い日が2つある場合は、2つの平均額が相続開始日の最終価格です。

相続開始日の最終価格はインターネットで調べられますし、月中平均額は日本取引所グループの月間相場表で確認できます。

なお株式を預けている証券会社に残高証明書の発行依頼をすれば、4つの時期の評価額は確認できるため、相続税の計算する際は残高証明書を取得するのが一般的です。

非上場株式の相続税評価額の計算方法

非上場株式は株価が公にされていないため、会社の保有資産から株価を算出します。

株価の算出方法には「原則的評価方式」と「特例的な評価方式」の2種類あり、同じ株式でも株式を相続する人によって評価方法が異なるケースもあります。

原則的評価方式は会社規模によって2種類の評価方法を使い分ける

原則的評価方式には、「類似業種比準方式」と「純資産価額方式」の2種類あり、評価会社の規模によって使用する評価方式は変わります。

評価会社が大会社であれば類似業種比準方式、小会社であれば純資産価額方式を用いて評価し、中会社は類似業種比準方式と純資産価額方式を併用して評価額を算出します。

ただし大会社、中会社であっても純資産価額方式で評価することも認められています。

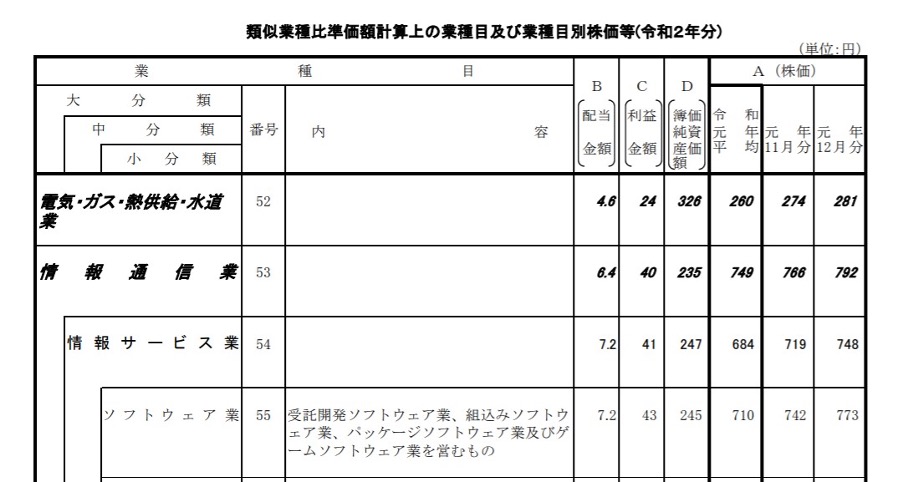

類似業種比準方式は、評価会社と類似する類似業種の株価を基に、1株当たりの配当金額・利益金額・純資産価額の3つを比準させて計算する方法です。

評価会社に類似する業種および株価等は、国税庁ホームページで掲載されている「類似業種比準価額計算上の業種目及び業種目別株価等」で確認できます。

株価等の値は月ごとに異なるため、対象年月の値を使用してください。

出典:類似業種比準価額計算上の業種目及び業種目別株価等(国税庁)

純資産価額方式は、会社の総資産や負債から株価を算出する方法です。

会社の保有資産は相続開始時点の評価額に置き換える必要があり、評価会社が土地を有している場合、自宅の相続税評価額を計算する時と同様、路線価等を用いて評価します。

なお帳簿価額のない財産(借地権、営業権など)についても、評価額を算出しなければなりません。

特例的な評価方式は配当還元方式を用いて計算する

非上場会社の株式を同族株主以外の株主等が取得した場合は、特例的な評価方式(配当還元方式)を用いて株価を算出します。

配当還元方式は、評価会社の株式を所有することで受け取る1年間の配当金額から、元本である株式の価額を算出する評価方法です。

なお配当還元方式で算出した評価額が、原則的評価方式による評価額よりも高くなる場合、相続税評価額は原則的評価方式で計算した金額を用います。

非上場会社の会社規模判定の方法

非上場株式は会社規模によって評価方法が変わるため、評価会社が大会社・中会社・小会社のいずれかに該当するか、判定しなければなりません。

評価会社の規模は、