会社経営で避けて通れないのが、税務署の税務調査です。

平成30事務年度の法人税の実地調査による追徴税額は1,943億円と、調査1件当たり換算で196.4万円の税金を追加で支払っている計算になります。

ただ税務調査が年間どのくらい行われているかは、あまり知られていませんので、年間の調査件数と、調査による追徴課税の割合についてご説明します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

税務署が会社に訪れる『実地調査』は税務調査手段の1種類

税務署が行う税務調査には3種類の調査方法が存在します。

- 実地調査

- 実地調査以外の調査

- 行政指導

世間一般に『税務調査』と言われるのが、実地調査です。

実地調査は税務署の調査担当者が会社に訪れ、会社の経営状況の聴き取りや、申告書作成の基となる資料を確認します。

また実地調査は、調査担当者が時間を費やして申告内容を調べるため、税務調査の中でも指摘割合が高く、追加で納める税金も多いです。

次に実地調査以外の調査ですが、こちらはあらかじめ税務署が指摘事項を把握している場合に実施される調査です。

実地調査とは違い、税務署に呼び出されて申告誤りを指摘されることが多く、実地調査と比べて調査の拘束時間は比較的短いです。

最後に行政指導ですが、こちらは納税者に自主的な申告内容の修正を促すもので、法律上の税務調査ではありません。

そのため行政指導により提出した申告書は、自主申告扱いとなり、ペナルティとして支払う加算税は実地調査よりも軽いです。

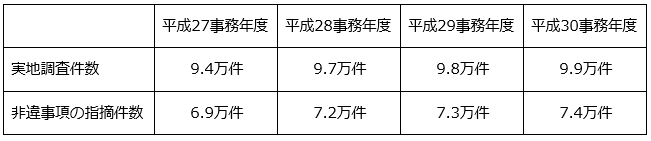

年間で行われる法人税の実地調査件数は約10万件

全国の税務署・国税局で行われる実地調査の件数は、平成30事務年度は約9.9万件です。

実地調査件数は近年増加傾向にあり、平成27年事務年度の9.4万件と比較すると、平成30事務年度は5千件も調査件数が増えています。

<法人税の実地調査件数の推移>

※事務年度とは、7月1日から6月30日までを1年としたサイクルです。

実地調査を受けた会社の75%が税務署から申告誤りを指摘されている

平成30事務年度の法人税の実地調査は9.9万件実施されていますが、そのうち申告誤り(非違事項)を指摘された件数は7.4万件と、調査を受けた約75%が申告誤りを指摘されてます。

また非違事項の指摘割合は常に70%を超えていますので、税務署は実地調査を行う時点で、すでに申告誤りを把握している可能性があります。

<法人税の実地調査による非違事項の指摘件数の推移>

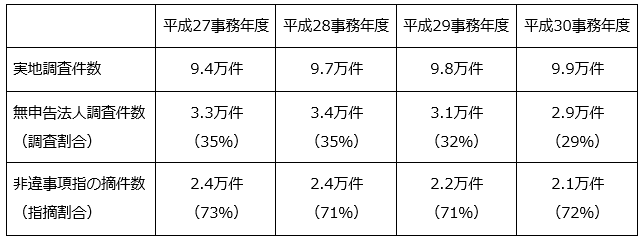

実地調査対象となる法人の30%は法人税を納めていない会社

法人税の確定申告をしている会社のうち、赤字などにより法人税が発生しない会社を無所得申告法人といい、赤字であれば法人税を納める必要はありません。

しかし黒字でありながら赤字を装い、法人税を納めていない法人も一定数存在します。

そのため税務署は、無所得申告法人の調査を重点項目に掲げ、納税逃れを阻止しようと注力しています。

その結果、無所得申告法人への実地調査件数は全体の約30%を占め、税務調査は黒字の会社だけでなく、赤字の会社も調査している事実が確認できます。

<法人税の実地調査のうち無所得申告法人調査が占める割合>

平成30年度に脱税で告発された法人は55件

意図的に税金を納めない納税者に対しては、ペナルティの中で最も重い、重加算税を賦課することがあります。

一般的な会社の税務調査は税務署の調査担当者が行いますが、脱税法人に対しての調査は国税局の査察部(通称:マルサ)が担当です。

マルサが行う調査は、脱税犯を取り締まることはもちろんのこと、より悪質な脱税犯に対しては刑事責任も追求します。

平成30年度にマルサが刑事告発した件数は121件ありますが、そのうち55件は法人税の脱税によるものです。

また査察が刑事告発した事件の一審判決は、平成28年から平成30年まで有罪率100%であり、平成30年度中の判決では、7人が実刑判決を言い渡されています。

税務調査の対象者とならないためには申告書作成時点から対策をすること

税務署が税務調査を行うのは、申告漏れや計算間違いなど申告内容に誤りがあった場合に実施され、適正に申告書を提出していれば税務調査を受ける可能性は低いです。

ただ