所得税の計算をするとき、○○配偶者なることばが増えてきました。

そしてその用語が意味するところも以前と異なってきたものもあります。

この記事では、所得税の計算で使用するそれぞれの配偶者の定義とそれぞれの留意点について解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

配偶者が登場する箇所とは?

「同一生計配偶者」とは読んで字のごとく生計を一にする配偶者のことで、年間所得が38万円(給与収入103万円)以下の人をいいます。

「あれ?それって最近まで控除対象配偶者ではなかった?」と思いますよね?

控除対象配偶者は、平成30年度以降においてはこれまでと定義が変わっています。

また、源泉控除対象配偶者という用語もあります。

ここではこれら、同一生計配偶者、控除対象配偶者、源泉控除対象配偶者の3つの用語にフォーカスをあてて解説します。

同一生計配偶者、控除対象配偶者、そして源泉控除対象配偶者とは?

同一生計配偶者

同一生計配偶者とは、「給与所得者と生計を一にする配偶者で、合計所得金額が38万円(給与収入103万円以下)の人」をいいます。(所得税法2①33)

※青色事業専従者として給与の支払いを受けている者及び白色申告者の事業専従者を除きます。

同一生計配偶者のポイントは、配偶者の所得のみに制限があることで、この定義は平成30年度以降に登場しました。

控除対象配偶者

控除対象配偶者とは、「同一生計配偶者のうち、合計所得金額が1,000万円以下である給与所得者の配偶者である人」をいいます。(所得税法2①33の2)これは、給与所得者(1,000万円)と配偶者(38万円)の両方に所得制限があります。

控除対象配偶者は、平成29年度までは、上述の同一生計配偶者の定義と同じでした。

しかし、平成30年度より定義が変わりました。ここが最も惑わされやすい点です。

源泉控除対象配偶者

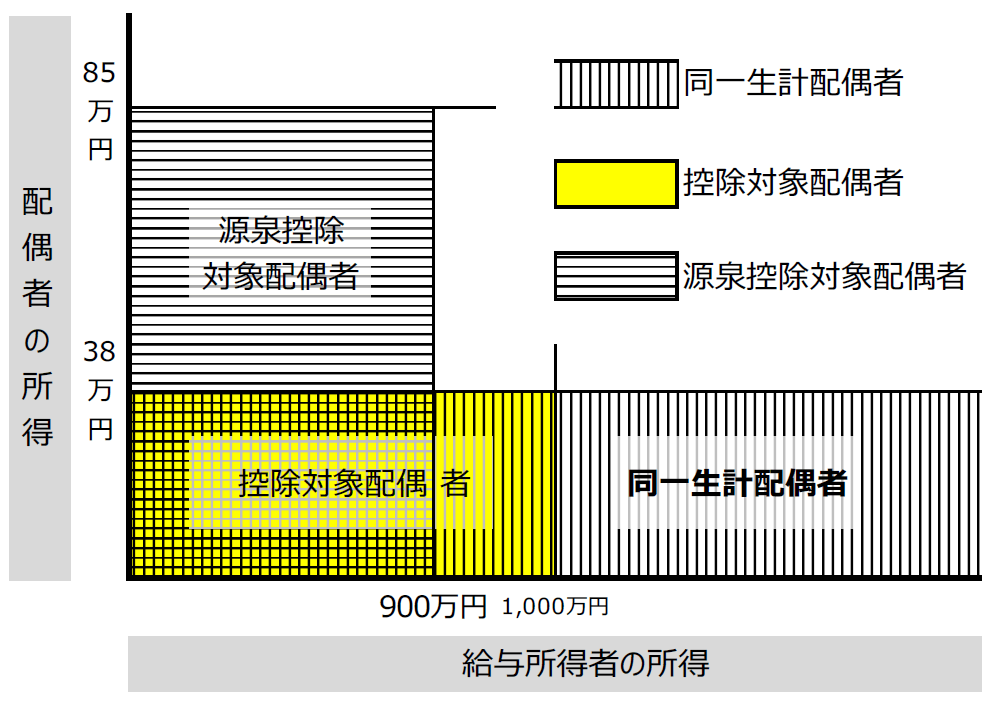

源泉控除対象配偶者とは、「合計所得金額が900万円以下である給与所得者の配偶者でその配偶者と生計を一にする合計所得金額が85万円以下である人」をいいます。(所得税法2①33の4)

これも、給与所得者(900万円)と配偶者(85万円)の両方に所得制限があり、平成30年度以降に適用されるようになりました。これらを図にすると次のように4つのパターンに分かれます。

(注意)令和2年分の確定申告から上の図において、38万円→48万円、85万円→95万円となります。

それぞれの使い分け方について

同一生計配偶者

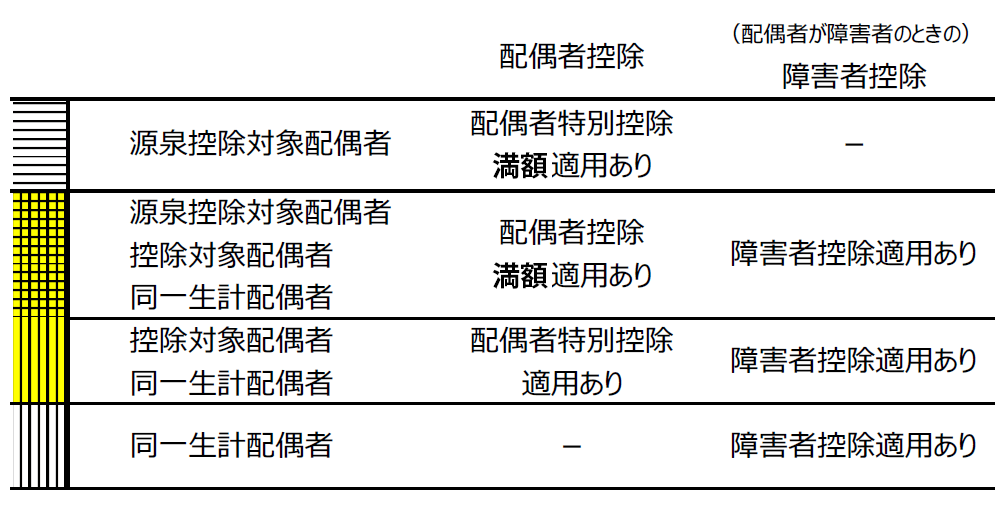

同一生計配偶者は、障害者控除の要件ででてきます。同一生計配偶者で一般の障害者に該当する人は、障害者控除の対象となります。

控除対象配偶者、源泉控除対象配偶者

控除対象配偶者、源泉控除対象配偶者はともに配偶者の所得だけでなく給与所得者本人の所得にも制限があります。この2つは配偶者控除・配偶者特別控除のところででてくる用語です。

控除対象配偶者は、年末調整や確定申告において「配偶者控除」の適用を受けることができます。

源泉控除対象配偶者は、同じく年末調整や確定申告において「配偶者控除」または「配偶者特別控除」の適用を受けることができます。

したがって、上記の図で3つのパターンが重なっている部分に該当する人とは、同一生計配偶者であり、控除対象配偶者にも該当し、かつ、源泉控除対象配偶者に該当する人です。

すなわち、配偶者控除を受けることができる人となります。

まだ釈然としませんよね。さらに解説します。

配偶者控除との関係

これら3つの配偶者の中で、特に控除対象配偶者と源泉控除対象配偶者の関係がつかみにくいところです。配偶者控除との関係で明らかにしておきましょう。

配偶者控除については、平成29年分以前は給与所得者本人の所得は関係ありませんでした。

平成29年分以前は、所得が38万円(給与収入にすると年103万円)以下に該当する配偶者はすべて配偶者控除を適用することができました。

しかし、平成30年分以降、給与所得者本人の要件(所得1,000万円以下)が加わりました。

さらに、配偶者控除や配偶者特別控除における控除額の改正がありました。

源泉控除対象配偶者は、配偶者控除か配偶者特別控除によって38万円の控除を満額受けられる配偶者ということができます。

上の図で4パターンに分かれたそれぞれにおいて配偶者控除の適用が違うことをおさえておきましょう。

その他の配偶者要件

これら配偶者は次のような要件を満たしている必要があります。

- 確定申告をする所得者と生計を一にしていること

- 民法の規定による配偶者であること(婚姻関係のみ)

- 青色申告における事業専従者として給与の支払を受けていないこと

- 白色申告における事業専従者でないこと

最後に