令和2年度分から新たに施行される所得税の税制に、所得金額調整控除があります。

令和2年度分から源泉徴収に関して主に4つの点が改正されますが、ここでは新設された「所得金額調整控除」を中心に解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

令和2年度からの源泉徴収にかかる改正

令和2年度から、サラリーマン世帯に影響のある所得税の改正点は次の4つです。

- 給与所得控除の引き下げ

- 基礎控除額の引き上げ

- 所得金額調整控除の新設

- 配偶者・扶養親族等の合計所得金額要件等の見直し

これらのうち、上2つの給与所得控除の引き下げや基礎控除額の引き上げの結果、年収850万円超となる納税者には実質的には増税になります。

この増税となる子育て世代や介護をしている世帯の負担緩和のため、「所得金額調整控除」が新設されることになりました。

では、所得金額調整控除の前提として、給与収入が850万円超となる人がどのようになるのかから見ていきましょう。

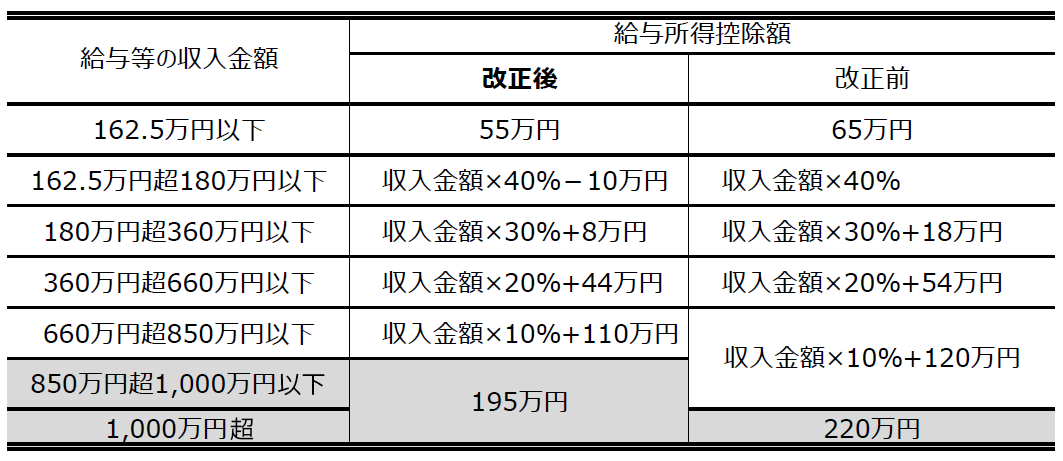

給与所得控除額の引き下げ

今回の改正で給与所得控除額が一律で10万円引き下げられます。

給与所得控除はこれまで収入が1,000万円超の場合、上限の控除額220万円が適用されていましたが、2020年からは収入が850万円超で、上限の控除額195万円が適用されることとなります。

給与所得控除額を比較すると、次のようになります。

収入が850万円を超えた人の所得控除は他の区分よりも減り方が大きいといえます。

基礎控除額の引き上げ

基礎控除とは、所得から差し引ける控除のうち、どんな人でも必ず一律で差し引くことのできる控除です。

所得の計算にあたって、基礎控除の額は38万円でした。

それが、今回の改正により収入などの要件にかかわらずら一律10万円の引き上げとなります。

さらに所得が2,400万円を超える高所得者は基礎控除が段階的に減っていき、所得が2,500万円を超えると基礎控除がゼロとなります。

基礎控除については、2,400万円超の人に実負担増となります。

所得金額調整控除とは

前述のように、控除額が引き下げられた高所得者の負担増を緩和するため、「所得金額調整控除」が設けられました。

所得金額調整控除には、給与所得だけがある人に適用されるものと、給与所得と公的年金所得の両方がある人に適用されるものと、2種類あります。

ここでは給与所得だけの人についての制度を紹介します。

所得金額調整控除の適用対象者は給与収入が850万円を超える人で次のいずれかに該当する人です。

① 本人が特別障害者

② 年齢23歳未満の扶養親族がある人

③ 特別障害者である同一生計配偶者もしくは扶養親族がある人

特別障害者とは、障害者のうち特に重度の障害のある人で、身体障害者手帳に身体上の障害の程度が一級又は二級と記載されているなどの要件を満たす人です。

特別障害者だけではなく、子育て支援の観点から23歳未満の扶養親族がいれば適用対象となります。

所得金額調整控除の控除額の計算は次のとおりです。

所得金額調整控除

={収入(収入が1,000万円を超える場合は、1,000万円)- 850万円}× 10%

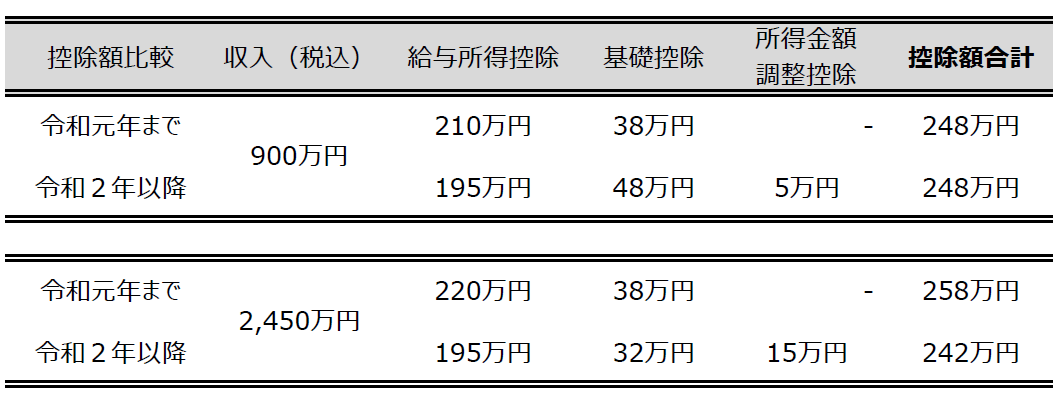

例えば、年収900万円の場合と年収2,450万円の場合を改正税以後で比較してみましょう。

年収2,400万円までは控除額合計は変わりませんが、それ以上は控除額が減ってきます。

年末調整において基礎控除や所得金額調整控除の適用を受けようとする給与所得者は、年末調整において「給与所得者の基礎控除申告書」、「所得金額調整控除申告書」を勤務先に提出しなければなりません。

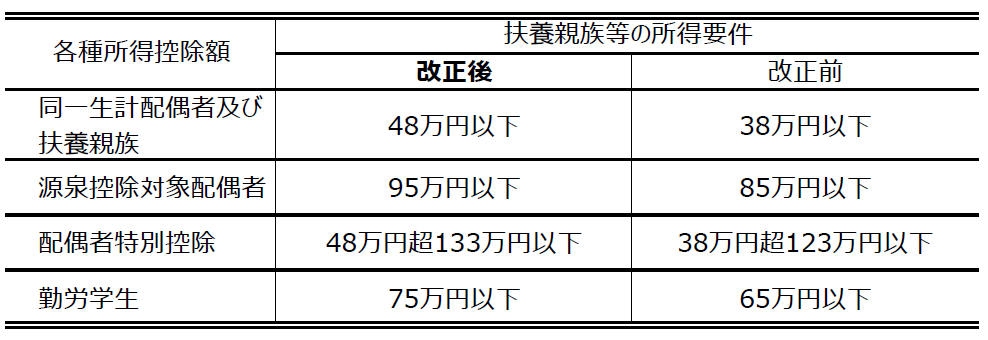

その他の見直し

給与所得控除、基礎控除と所得金額調整控除それぞれの改正に対応すべく、各種所得控除を受けるための扶養親族等の所得金額の要件も合わせて見直しが行われます。

どれも控除額が10万円引き上げられていることが確認できます。

これら改正による影響は?

見てきたように給与収入が850万円以下の給与所得者にとっては、給与所得控除が10万円減りますが、基礎控除が10万円増えるため、最終的に負担する税金は変わらないことになります。

850万円以上給与収入のあるサラリーマンも新たな所得金額調整控除を適用することで最大15万円の控除を適用できますが、給与収入が2,400万円を超えると控除が目減りします。

一方、給与所得控除のない個人事業主においては、基礎控除の引き上げは税額減につながります。

ただし、