相続税は毎年申告する税金ではなく、申告手続きに慣れている相続人はいません。

また相続税は亡くなった人の財産すべてが対象であり、税務署から申告漏れを指摘されると、加算税・延滞税のペナルティを受けることになります。

余計な税金を支払わないためにも、漏れやすい財産の特徴と申告漏れを防ぐ方法についてご説明します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

税務調査で指摘される割合と申告漏れ財産の種類

税務署にとって、相続税は亡くなった人の財産に税金を課す最後のチャンスです。

そのため他の税目よりも入念に申告内容をチェックするので、実地調査により申告漏れを指摘される割合は高くなっております。

実地調査の85%で非違事項を指摘されている

平成30年度に全国で行われた、相続税の実地調査件数は12,463件です。

相続税の申告書は毎年11万件ほど提出されるため、申告書を提出した1割以上の人が実地調査を受けています。(平成30年分の相続税の申告書を提出に係る被相続人数は116,341人)

また実地調査を受けた人のうち、申告漏れなどによる非違事項の指摘を受けた件数は10,684件と、調査を受けた85.7%の人は税務署から申告誤りを指摘されています。

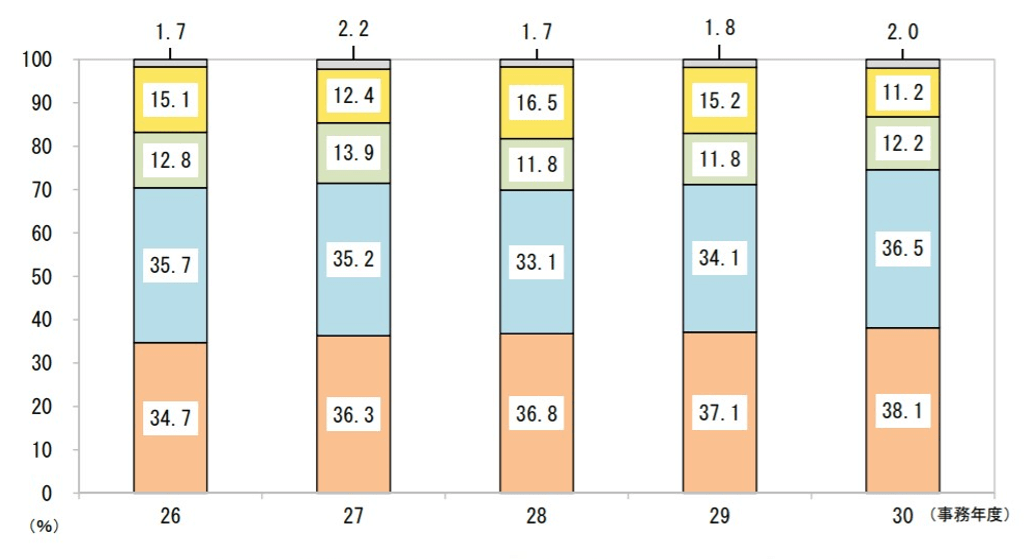

現金・預貯金の申告漏れは全体の36.5%

相続税の実地調査で最も申告漏れが多い財産は現金・預貯金で、平成30年事務年度では全体の36.5%を占めています。

現金・預貯金の申告漏れになる原因としてよくあるのが、手元に残っていた現金や、相続開始前に葬式代として使うために出金したお金を手持ち現金として申告していないケースです。

また被相続人の財産を相続人名義で保有していた『名義預金』の指摘も多く、相続人自身に見覚えのない口座があれば、被相続人が残した財産の可能性も考えられます。

出典:平成30事務年度における相続税の調査等の状況(国税庁)

海外資産の申告漏れにも要注意

税務署が近年特に力を入れているのが、海外資産に対する税務調査です。

平成30事務年度では、189件も実地調査により申告漏れを指摘されています。

また実地調査全体の1件当たりの申告漏れ課税価格は2,838万円ですが、海外資産関連の1件当たりの申告漏れ課税価格は4,064万円と、1,200万円も多く申告漏れ財産の指摘を受けています。

相続財産の申告漏れの原因

意図的に相続財産を除外し、相続税の申告する人はほとんどいません。

ただそれでも実地調査により、85%の人が申告漏れの指摘を受けるのは、相続税の申告書を作成する難しさもその要因です。

被相続人の財産を正確に把握するのは難しい

相続税以外の税金は、申告する本人の収入や財産に対して課税されます。

しかし相続税は亡くなった人の財産が課税対象です。

自らの財産であれば、所在確認や数量を把握するのは容易ですが、相続財産を保有していた本人はすでに亡くなっているため、財産の所在を掴むのが難しいです。

そのため税務調査により、指摘されてはじめて財産の存在を知るケースもありますが、相続人が存在を把握していなかったとしても税務調査により申告漏れを指摘された際は、加算税・延滞税が賦課されます。

被相続人が贈与した財産も相続税の対象になる

相続税の課税対象となるのは、相続財産だけではありません。

亡くなった人が自身を被保険者として掛けていた死亡保険金は、相続税の対象です。

また相続財産を取得した人が、相続開始前3年以内に被相続人から受けた贈与財産は、相続税に計算に含めなければならず、贈与税の基礎控除額110万円以内でも相続税の加算対象です。ただ過去に支払った贈与税は相続税から控除することが出来ます。

相続財産の申告漏れを防ぐ方法

生前中に財産目録を作成する

突然相続が発生した場合、相続人は手がかりが少ない中、亡くなった人の財産を確認しなければなりません。

転居経験がある場合、以前住んでいた場所の周辺にあった銀行の口座が残っている可能性もあります。

また亡くなった人が先代から、田舎の土地を相続していることは意外と多いため、固定資産税を毎年支払っているか確認してください。

また私道など固定資産税が課税されていない土地を所有している可能性もあるので役所にて「名寄帳」を取得することをお勧めします。

なお生前中から銀行や証券会社など、自身で使用していた金融機関や財産についての目録を作成すると、相続人は目録を元に財産を確認できるため、申告漏れのリスクを軽減できます。

相続人全員に生前贈与の有無を確認する

相続税に加算する贈与財産は、110万円の基礎控除以内でも対象です。

基礎控除以内の贈与であれば、贈与税の申告をしていない可能性が高いため、各相続人に贈与の有無を確認してください。

ただ相続税に加算するのは、相続により財産を取得した人に限られます。

そのため相続で何も財産を取得していない人が、相続開始前3年以内に贈与を受けていた場合、贈与財産は相続財産に加算する必要はありません。

なお