『財産債務調書』は、一定の所得がある人と一定の財産を保有している人を対象とした制度で、該当する場合には保有する財産について記載した財産債務調書を、税務署に提出しなければなりません。

財産債務調書の提出は義務であり、調書を提出しないで税務調査を受けると、課される加算税の税率が上乗せされる可能性もあるのでご注意ください。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

財産債務調書の提出要件と提出時期

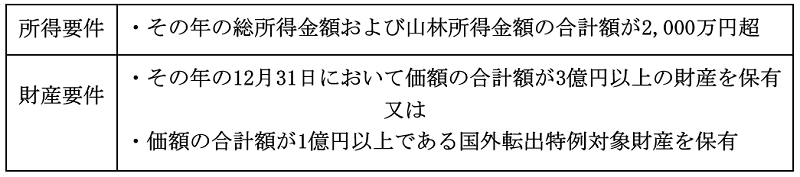

財産債務調書の提出が必要になるのは、次の所得要件と財産要件の両方を満たした人です。

提出要件を満たした場合、翌年3月15日までに所得税の納税地である税務署へ財産債務調書を提出しなければなりません。

所得要件の判定にあたって対象年分に申告分離課税の所得がある場合は、特別控除後の所得金額の合計額を加算し、次の繰越控除を受けている際は、適用後の金額で計算します。

<繰越控除の種類>

● 純損失や雑損失の繰越控除

● 居住用財産の買換え等の場合の譲渡損失の繰越控除

● 特定居住用財産の譲渡損失の繰越控除

● 上場株式等に係る譲渡損失の繰越控除

● 特定中小会社が発行した株式に係る譲渡損失の繰越控除

● 先物取引の差金等決済に係る損失の繰越控除

財産要件は国外財産も含めた総額で判断するため、プラスの財産が3億円以上あれば、債務の有無に関わらず財産要件を満たすことになります。

また国外転出特例対象財産とは、国外転出時課税制度の対象となる財産(デリバティブ取引や信用取引等)をいい、財産の所在地は問いません。

財産債務調書の提出の有無による加算税への影響

財産債務調書の提出を怠ると、修正申告または期限後申告をした際に課される、過少申告加算税および無申告加算税(以下「加算税等」とする)の税率が増加します。

一方で、財産債務調書を適切に提出した場合には、加算税等が軽減される特例措置も存在します。

調書を提出しなかった場合における加算税の加重措置

加算税の加重措置は、次に掲げるケースのいずれかに該当する場合、財産債務に係る所得税等の申告漏れが生じた際は、その財産債務に関する申告漏れの部分に対する加算税等が5%上乗せされます。

● 提出期限までに財産債務調書が提出されていない

● 提出期限内に提出された財産債務調書に記載すべき財産債務の記載がない

(重要な事項についての記載が不十分と認められる場合も加重措置の対象。)

また加算税の加重措置の対象となる「財産債務に係る所得税等」は、財産債務から発生した次の所得に対する所得税等です。

● 財産から生じる利子所得又は配当所得

● 財産の貸付け又は譲渡による所得

● 財産が株式を無償又は有利な価額で取得することができる権利等(いわゆるストックオプション等)である場合におけるその権利の行使による株式の取得に係る所得

● 財産が生命保険契約等に関する権利である場合におけるその生命保険契約等に基づき支払を受ける一時金又は年金に係る所得

● 財産が特許権、実用新案権、意匠権、商標権、著作権その他これらに類するものである場合におけるその特許権等の使用料に係る所得

● 債務の免除による所得

● 上記の所得のほか、財産債務に基因して生ずるこれらに類する所得

調書を提出した場合の加算税の軽減措置

加算税等の軽減措置は、財産債務調書を期限内に提出した場合に適用されます。

対象となるのは、財産債務調書に記載がある財産債務から発生する所得税等または相続税の申告漏れに対する加算税等で、軽減される税率は5%です。

なお重加算税の対象となる隠蔽仮装があった場合、その部分の本税額は軽減措置の対象から除かれます。

財産債務調書を期限後に提出した場合の加算税等の加重措置

財産債務調書を期限後に提出した場合でも、財産債務に関する所得税等また相続税についての調査があることを予知してされたものでないときは、期限内に提出したものとみなされます。

期限内提出とみなされれば、提出期限後に財産債務調書を提出した場合であっても、加算税の軽減措置の適用を受けることも可能です。

なお調査があることを知った後に財産債務調書を提出した場合は、加算税の加重措置の対象となりますのでご注意ください。

財産の相続が発生した場合の取り扱い

相続により財産を取得した場合の財産債務調書の提出義務は、対象年分の12月31日時点における状況で判断します。

遺産分割により取得財産が決まっている場合は、それぞれの持分に応じた価額が対象です。

一方で、遺産分割が行われていない場合は、法定相続分で按分した価額が対象となります。

なお提出後に遺産分割が完了し、取得した財産に変更があったとしても、財産債務調書の再提出は必要ありません。

(訂正した財産債務調書を提出することは可能です。)

また法定相続分で按分した価額により計算し、提出義務がないと判断した場合も、新たに財産債務調書を提出する必要はありません。

まとめ

財産債務調書の提出要件を満たす場合、必ず書類を提出しなければなりません。

提出を怠ると