配偶者の税額軽減は、相続税の中でも特に節税効果が高い税額控除であり、配偶者の取得した財産が一定金額以内なら全額控除できます。

しかし配偶者が相続財産を取得した場合でも、配偶者の税額軽減を適用できないケースもありますので、今回は3つの事例をご説明します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

未分割の相続財産には適用できない

配偶者の税額軽減は、遺産分割や遺言により配偶者が実際に取得した財産に対する相続税を控除する制度で、未分割財産は対象外です。

相続税は相続財産が未分割であっても、亡くなった日の翌日から10か月以内に申告書を提出しなければならず、未分割で申告する際は、法定相続分の割合に応じた相続税を各相続人が納めることになります。

ただ未分割の申告をする場合でも、相続税の申告書と一緒に「申告期限後3年以内の分割見込書」を添付することで、遺産分割が成立した後、更正の請求を行うことで配偶者の税額軽減の適用を受けることができます。

なお当初申告よりも納税額が減少することになるので提出する書類は、修正申告書ではなく更正の請求書です。

更正の請求手続きは、遺産分割協議が完了してから4か月以内に行う必要があります。

1億6千万円を超えて配偶者が相続財産を取得した場合

配偶者の税額軽減は、次のいずれか多い金額まで相続税を控除できます。

● 1億6千万円

● 配偶者の法定相続分相当額

相続財産の合計金額が1億6千万円以下であれば、配偶者が相続財産をすべて取得したとしても、相続税は全額控除されます。

また1億6千万円超の財産を配偶者が取得した場合でも、取得金額が配偶者の法定相続分相当額以内なら、全額控除することも可能です。

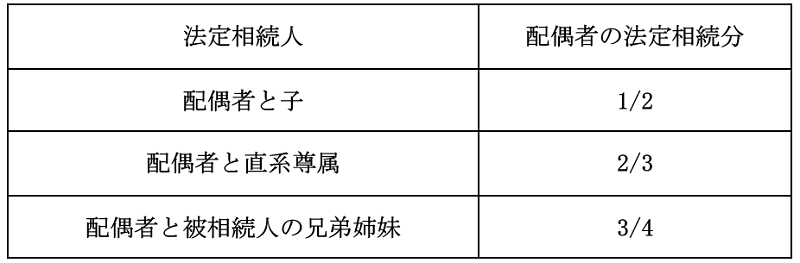

配偶者の法定相続分は、被相続人と相続人の続柄によって異なります。

<配偶者の法定相続分>

たとえば配偶者と子2人が相続人の場合、配偶者の法定相続分は1/2、子は各1/4です。

法定相続人が亡くなった人の両親や兄弟姉妹の際は、配偶者の法定相続分が増えるため、配偶者の税額軽減を適用できる控除額も増加します。

配偶者が隠蔽仮装した相続財産は適用対象外

配偶者の税額軽減は、期限後申告や修正申告により発生した相続税に対しても適用できます。

しかし隠蔽仮装行為により申告漏れとなった財産に対応する相続税は、配偶者の税額軽減の適用対象外です。

隠蔽仮装行為とは

相続税法では、隠蔽(いんぺい)仮装行為を以下のように規定しています。

相続税法第19条の2

(配偶者に対する相続税額の軽減)

第6項

前項の「隠蔽仮装行為」とは、相続又は遺贈により財産を取得した者が行う行為で当該財産を取得した者に係る相続税の課税価格の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装することをいう。

相続税においての隠蔽行為は、相続税を少なく申告するために故意に相続財産を隠す行為です。

また仮装行為は、被相続人の相続財産を相続人や第三者の財産のように見せかけ、相続財産を過少に申告する行為です。

税務調査で隠蔽仮装行為の指摘を受けた場合、配偶者の税額軽減を適用できないだけでなく、重加算税の対象にもなりますので、税金をごまかす行為は避けてください。

なお相続財産の計算誤りや、申告の記載誤りなどは隠蔽仮装行為に該当しません。

そのため税務調査で相続税の計算誤りを指摘されても、その部分については配偶者の税額軽減を適用できます。

隠蔽仮装行為が行われた場合における配偶者の税額軽減の計算方法

隠蔽仮装を行った相続財産がある場合、対象財産を除いた部分のみに配偶者の税額軽減を適用することになります。

<隠蔽仮装した相続財産があるケースにおける配偶者の税額軽減の計算式>

① × ② ÷ ③ = 配偶者の税額軽減の控除額

● 相続税の総額・・・①

(配偶者が隠蔽仮装した財産に対するものを除く)

● 配偶者の課税価格・・・②

(配偶者が取得した隠蔽仮装財産を除く)

● 課税価格の合計額・・・③

(配偶者が隠蔽仮装した財産を除く)

<配偶者の税額軽減の計算例>

〇前提条件

● 相続人2人(配偶者、子)

● 相続財産2億円

(内4,000万円は隠蔽仮装行為をした財産)

● 取得財産の割合

・配偶者1億円(内4,000万円は隠蔽仮装行為をした財産)

・子1億円

〇 各相続人の相続税額

2億円 - 4,200万円(基礎控除額) = 1億5,800万円

1億5,800万円 × 1/2 = 7,900万円

7,900万円 × 30% - 700万円 = 1,670万円

1,670万円 + 1,670万円 = 3,340万円(相続税の総額)

3,340万円 × 1億円 ÷ 2億円 = 1,670万円(配偶者の相続税)

3,340万円 × 1億円 ÷ 2億円 = 1,670万円(子の相続税)

〇 隠蔽仮装行為による財産が無い場合の配偶者の税額軽減

1億円 < 1億6千万円

3,340万円 × 1億円 ÷ 2億円 = 1,670万円(配偶者の税額軽減)

1,670万円 - 1,670万円 = 0円(配偶者の納税額)

〇 隠蔽仮想行為をした財産を除いた相続税額

2億円 - 4,000万円 - 4,200万円(基礎控除額) = 1億1,800万円

1億1,800万円 × 1/2 = 5,900万円

5,900万円 × 30% - 700万円 = 1,070万円

1,070万円 + 1,070万円 = 2,140万円(隠蔽仮想行為をした財産を除いた相続税の総額)

〇 隠蔽仮装行為による財産がある場合の配偶者の税額軽減

2,140万円 × (1億円-4,000万円) ÷ (2億円-4,000万円)

= 802万5千円(配偶者の税額軽減)

1,670万円 - 802万5千円 = 867万5千円(配偶者の納税額)

相続税は嘘偽り無く申告することが重要

配偶者の税額軽減は、遺産分割協議が完了すれば適用できます。

しかし