子会社や関連会社で起きた不正会計事例があれば教えてください。

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

近年では、多くの会社が子会社や関連会社を有しています。

それに比例して、不正事例は親会社ではなく子会社や関連会社で発生することが多くなってきています。

当然、子会社や関連会社は法人格として別であり、その会社の経営陣が管理すべきものですが、親会社も当然しっかりと管理をしなければいけません。

なぜなら、親会社には連結決算を組んで報告する義務があり、子会社や関連会社の内部統制を管理する責任もあるからです。

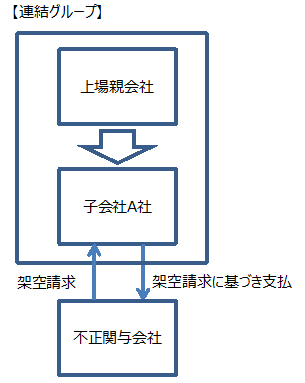

今回ご紹介する事例は、上場会社の子会社から不正に資金が流出した事例です。

関係図としては非常にシンプルです。

不正関与会社は、勤務実態がないにもかかわらず、この子会社A社に対して次のような名目で不正請求をしていました。

なお、子会社A社はコールセンター業務を実施していました。

・コンサルティング業務委託費用

・営業支援コンサルタント費用

・常駐オペレーター費用

平成28年2月から平成29年4月までの間で不正出金の回数は合計17回、総額は4898万円というものです。

不正関与会社へ不正出金をするには、子会社A社が送金をしなければなりません。

この送金手続きを指示した人物に甲氏がいます。

甲氏は、平成27年6月に上記親会社の監査役に就任し、平成28年4月からは子会社A社の監査役にも就任していました。

その後、平成28年6月に両社の監査役を辞任し親会社の取締役に就任しましたが、平成29年2月に取締役を辞任しています。

役員就任期間に、甲氏は子会社に対して架空の請求書を作成し、不正な送金指示をして、不正関与会社に資金を流出させていました。

甲氏は利得を得るために、不正関与会社からは甲氏が管理できる会社の銀行口座にさらに送金をさせていました。

役員とはいえ、架空の請求書に基づく不正な送金は容易にできることではありませんが、本件では子会社A社の管理業務を乙氏に業務委託していました。

甲氏は乙氏に、架空請求書の作成や不正関与会社への送金を指示し、乙氏はその指示通りに子会社A社のインターネットバンキングを利用して送金準備を行ないました。

そして、甲氏がインターネットバンキングで最終承認を行ない、送金をしていたということです。

不正送金を考えた人物が、不正送金の最終承認を行ない、ましてその人物が親会社の取締役ということですから、内部統制がまったく効いていなかったことになります。