海外にある子会社が関連した不正会計の事例があれば教えてください。

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

ビジネスのグローバル化にともない、日本企業も積極的に海外進出をしています。

海外マーケットは魅力ですが、一方で管理が行き届かないことからさまざまな問題も発生しています。

今回は海外子会社で起こった不正な循環取引を紹介します。

不正要素を簡潔にまとめると次のようになります。

不正内容

・納入実態のない架空売上、架空仕入れ、

・納入実態のある循環取引等

主たる不正手法

・取引先との共謀による取引拡大

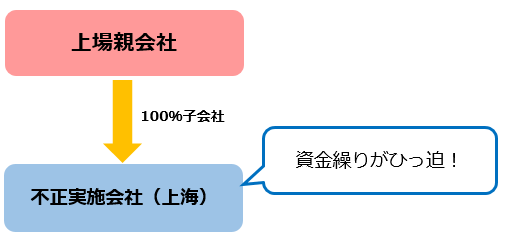

不正の舞台は、上場会社の100%子会社です。

この子会社は上海にあり、中国の協力工場と繊維製品の生産受託、生産管理、品質管理、輸出販売を行なっていました。

本社の本部長が出張に際して訪問したところ、特定の取引先に対する多額の債権が未回収となっており、その結果、当該会社の資金繰りがひっ迫していることがわかりました。

調査をしたところ、次の不正取引が明らかになりました。

1.納入実態のない架空取引

取引先を仕入先かつ売上先とする納入実態のない架空取引を計上して、架空債務と回収遅延債権との相殺処理を行なったもの。

2.納入実体のある循環取引

取引先から商品を輸入し、別の取引先へ輸出する実体のある取引だが、商品及び資金が取引先間で循環したもの。

3.納入実体の確認できない架空・資金循環取引

取引先との取引において、商品の現物を確認しておらず、証拠となるべき証憑も存在しない取引や、証憑が存在しても信頼性が低いことから取引の実態が確認できず架空とみなしたもので、かつ資金が取引先間で還流していたとみられることから、架空・資金循環取引であった可能性が高いもの。

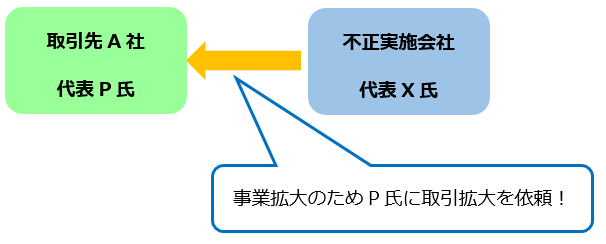

事の発端としては、売上減少を打開すべく、子会社の総経理が親しい取引先に取引拡大を持ちかけたものでした。

これにより、A社への売上が増加しましたが、売掛金の回収も遅延が始まりました。

また、A社への売上が増加したことで、A社への売掛金与信枠を使ったことにより、X氏は取引先をB社、C社に変更しました。

しかし、このB社、C社はA社の代表P氏が実質的に運営している会社でした。

X氏は滞留債権が発生していることを本社には知らせず、その事実を隠ぺいすることにしたのです。

このような無理な取引を続けるうちに、C社の与信枠も使い切ってしまったため、X氏はC社から仕入れてB社に販売する納入実体のない架空取引を計上することにしました。

そして、C社向けの架空債務と債権を相殺したうえで、B社への債権付け替えを行ないました。

その後も架空取引を続けたことで債権が増え続けたため、得意先別債権残高の改ざんも行なうようになりました。

なお、