貸借対照表ではどんなところを見て、チェックすればよいのでしょうか? 重要なポイントを教えてください。

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

最低限でも、「現預金残高」と「借入金残高」、それから「純資産(利益剰余金)残高」などを確認しましょう。

決算書にはいくつか種類があるのですが、まずは「貸借対照表」と「損益計算書」の2つを強く意識してください。

決算日の会社の財政状態を示すのが「貸借対照表」、一年間の経営成績を示すのが「損益計算書」となります。

経営者の方の多くは売上や利益が気になるので損益計算書ばかり見てしまいますが、会社の資産・負債の状況がわかる貸借対照表も非常に大事な決算書です。

ぜひ、貸借対照表も意識して見るようにしましょう。

貸借対照表の3つのポイント

決算書全体を見るのは苦手な方でも、最低限確認してほしい決算書の数字や状態があります。

貸借対照表であれば、まずは財務の安全性を確認する必要があります。

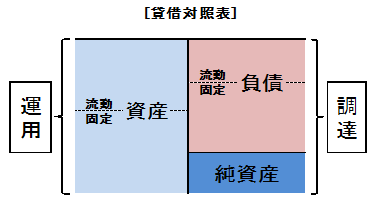

簡単にいうと、貸借対照表は右側が資金の調達を、左側が資金の運用を示しています。(下図を参照)

右側の資金の調達と左側の資金の運用が一致する=バランスするので、「バランスシート/Balance Sheet B/S(ビーエス)」とも呼ばれます。

貸借対照表は会社の財政状態を示すものですが、大事なことは財務の安全性を確認することです。

そこで、数字が苦手な経営者の方でも最低限、以下の3点の推移は確認しましょう。

1. 現預金残高

2. 借入金残高

3. 純資産(利益剰余金)残高

【現預金残高】

会社にとって資金は血液です。