「損益計算書」では、どんなところをチェックすればよいのでしょうか。ポイントを教えてください。

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

「損益計算書」は、会社の1年間の成績表です。

まずは、各利益の意味を意識しながら、利益額をチェックしていきましょう。

「損益計算書」には、多くの利益の項目が記載されています。

ちなみに、損益を単純に考えると以下のようになります。

売上 - 費用 = 利益

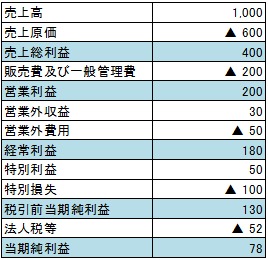

一般的な損益計算書のサンプルとしては、下記のようなイメージです。

「売上」から始まり、「利益」に終わる表となっています。

そのため、上から下に順番に利益を計算していきます。

一般的に損益の状況というと売上高が気になりますが、大事なことは利益が計上されているか否かです。

ですから、売上だけではなく各段階の利益に注目して下さい。

では次に、各段階の利益について見ていきましょう。

売上総利益

「売上総利益」は、実務上はよく「粗利益(あらりえき)」と呼ばれます。

売上から売上原価を引いた後なので、「本業・サービスそのものの素の収益力」を示しています。

まずは、この利益が出ていなければ、会社のビジネス自体が成り立っていないことを示します。

営業利益

「営業利益」は、売上総利益から会社の営業活動等に付随する販売費及び一般管理費を引いた後なので、「会社の本業・営業全体により稼いだ利益」を示しています。

経常利益

「経常利益」は、受取利息や受取配当金である営業外収益や、利息の支払いである営業外費用を考慮した後の利益です。

会社の運営上、借入をしてビジネスをしているのであれば支払利息が常に発生します。

会社の運営上のコストを引いた後なので「会社の経常的な状態を見る利益」を示しています。

税引前当期純利益と当期純利益

会社の臨時的事象である「特別な利益」(例えば固定資産の売却や投資有価証券の売却)や、「特別な費用」(工場の閉鎖や災害損失、固定資産の減損損失等)を考慮したものが「税引前当期純利益」です。

さらに、税金を考慮した後の利益を「当期純利益」といいます。

このように、損益計算書にはさまざま利益が記載されていますが、それは売上と費用を対応させて、決算書の利用者にとってより分かりやすいようにあえて利益を区分しているからなのです。

最後に、もう一度まとめておきます。