財務分析の中で、「ROA」と「ROE」というものを見ることがありますが、これは何を表す指標なのでしょうか?

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

「ROA=総資産利益率」、「ROE=株主資本利益率」と呼ばれており、利益と総資産、株主資本の収益性を見る指標です。

会社は事業を行って利益を出します。

単に利益が出てよろこぶのではなく、どれくらいの資産を使って利益を上げたのか、その会社の効率性、収益性を判断することが大事です。

そこで、このROAとROEの登場です。

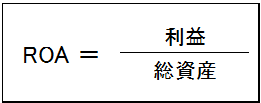

ROAとは

ROAとは、Return On Assetの略で総資産利益率と呼ばれます。

式としては以下となります。

ここで、分子の利益の部分には、「当期純利益」を使う場合や「営業利益」を使う場合があります。

会社の本業の利益の効率性を見たい場合は分子に営業利益を、株主の立場で最終利益の効率性を見たい場合は分子に当期純利益を用います。

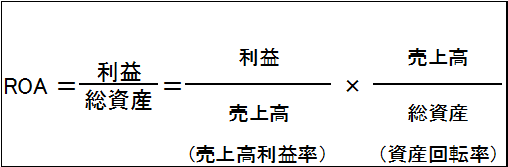

さて、このROAですが下記にように分解できます。

このように、ROAは利益と売上高を分析した「売上高利益率」と、総資産と売上高を分析した「資産回転率」に分解できるのです。

つまり、収益性を示す売上高利益率と、総資産を有効に活用したかを示す資産回転率を乗じた結果がROAなのです。

経営者の多くは、売上高と利益にばかり目が向きがちですが、会社の資産をきちんと活用して売上高を上げているかも経営の視点からは大事ですので、ぜひこのROAを分析し、会社経営に活かしていきましょう。

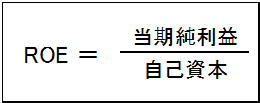

ROEとは

次にROEですが、これはReturn On Equityの略で自己資本利益率(株主資本利益率)と呼ばれます。

式としては以下となります。