資金調達には、どのような手段があるのでしょうか? また、注意すべきポイントは何でしょうか?

【この記事の著者】 江黒公認会計士事務所 公認会計士 江黒 崇史

http://www.eguro-cpa.com/

資金調達手段としては、「借入」や「増資」などがありますが、大事なことは資金使途に応じた資金調達を行うことです。

会社経営では、資金が重要なことは言うまでもありません。

会社にとっての資金は、人でいうと血液と同じと考えてください。

血液が回らなければ人にとって大変な事態であるように、資金が回らなければ会社にとっても大変な事態です。

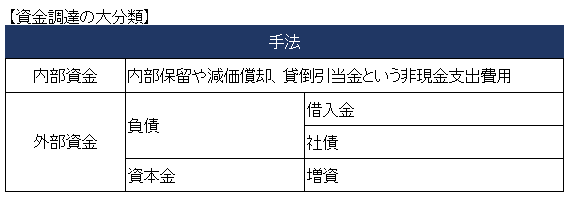

資金調達には、下記のようにさまざまな手法があります。

内部資金とは?

資金調達でまず考えなければいけないことは、利益を上げて「内部留保」をしっかり行うことです。

利益を上げ、配当をした後の利益は貸借対照表上、「利益剰余金」として積み上がります。

これは、自社の利益を源泉としているため、資金調達上は会社外部からの調達資金である「外部資金」と対比して「内部資金」と呼びます。

また、会計の勘定科目には費用のうち現金を支出しない費用があります。例えば、「減価償却費」や「貸倒引当金繰入額」という科目です。

これは費用ではありますが、現金は支出されないため、資金調達という視点では返済が必要な外部資金と対比して内部資金として考えます。

外部資金とは?

次に、外部からの資金調達としては、「負債」で調達するのか「資本」で調達するのかを考えなければなりません。

ここで大事なのは、