コロナ禍の中では、今までにない厳しい企業対応を迫られ、やむを得ず選択肢の一つとして、会社の解散についての検討を余儀なくされることも考えられます。

個々の企業の状況によって解散から清算結了までの期間は異なりますが、会社の解散・清算の実務についてアウトラインを見ていきましょう。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

会社の解散とは?

解散とは、会社の法人格を消滅させる一連の手続きのことをいいます。

会社は解散によって、清算会社となり営業を停止します。

そして清算により、会社の資産と負債を清算し、最終的に残った財産(残余財産)の事務終了後、清算結了の登記が完了することによって法人格が消滅することになります。

解散の手続きにおいては、まず会社法上の手続きにそって清算処理を進めつつ、法人税法等の対応をすることとなります。

なお、株主については会社の解散によりで残余財産の分配を受けたときは、払込資本を超える部分について、税法では「みなし配当」とみなされ、源泉所得税等が徴収されます。

事業年度の考え方

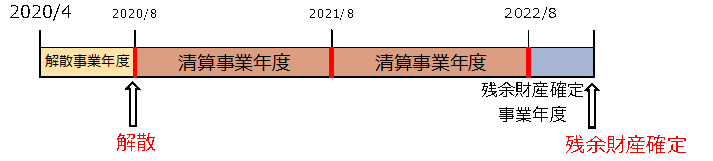

会社が解散した場合の事業年度は、通常の事業年度と異なります。

株式会社では、その事業年度開始日から解散の日までを「解散事業年度」、解散の日の翌日から1年ごとの期間を「清算事業年度」、清算の中途で残余財産が確定した場合、残余財産の確定の日までを「残余財産確定事業年度」となります。

ただし、持分会社等の場合には事業年度の考え方は異なります。

また、上記の税法とは異なり、会社法においては清算事業年度を「清算事務年度」と呼び、残余財産確定事業年度の期間も「清算事務年度」と呼びます。

解散・清算の流れ

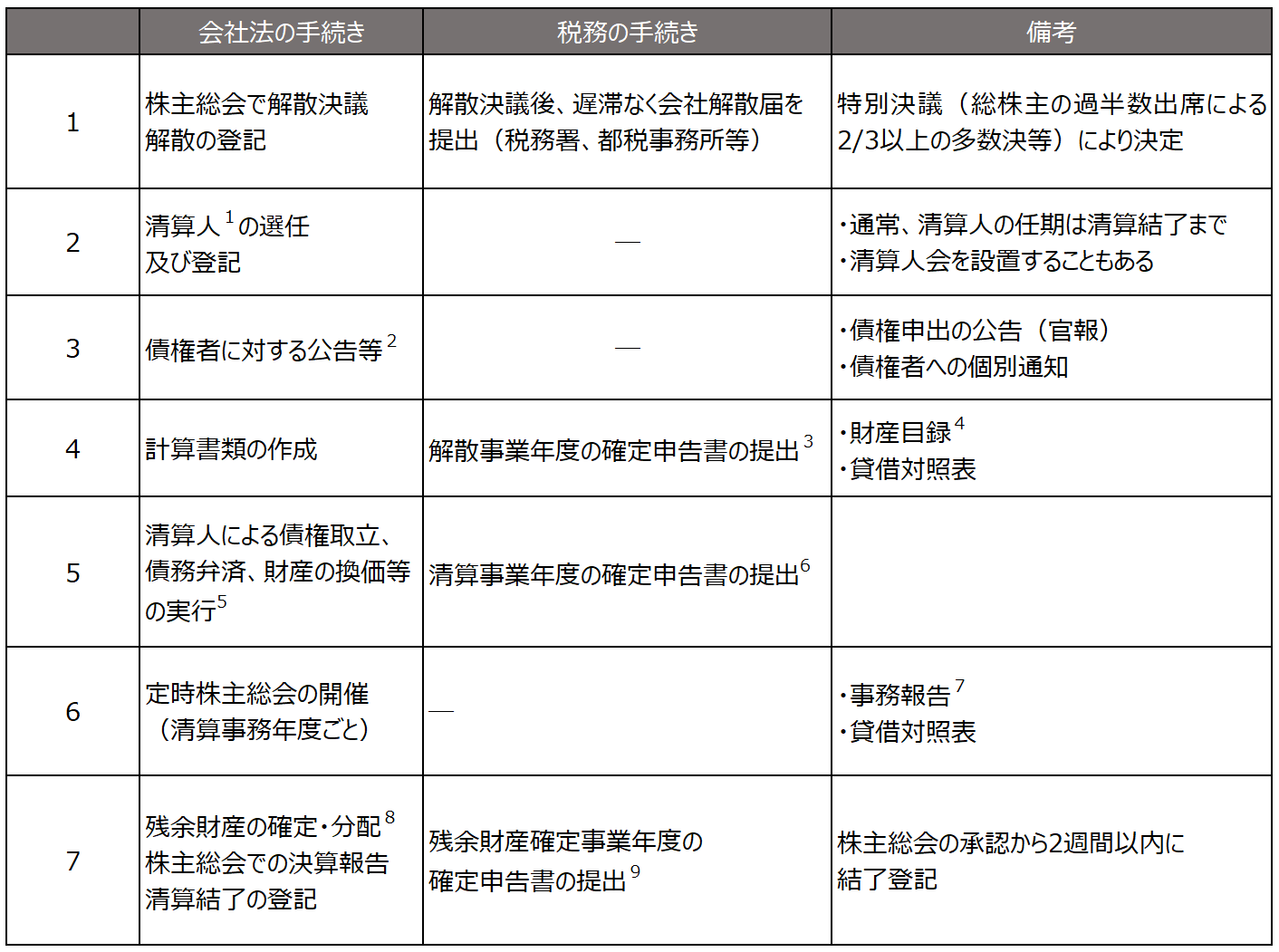

会社の解散手続きについて大まかな流れを見ていきましょう。

実際には、事業資産の処分に時間がかかり清算事業年度が何年も続くケースがありますし、清算事業年度を設けずに残余財産確定事業年度となる場合も考えられます。

1:清算人とは、退任した取締役に代わって、会社解散後の業務執行をする人で主に債権の取り立てや債務の弁済、残余財産の分配等を行います。

2:解散後は、遅滞なく債権申出の催告通知により、「当社に債権を有する方はお申し出ください」等と官報及び個別に通知します。各債権者に公平に弁済を受ける機会を与えることとされています。

3:解散後2か月以内に確定申告をします(ただし、延長の特例はあります)。税務署へ提出する決算書は通常どおり損益計算書と貸借対照表であるため、2種類の計算書類(株主総会用、税務申告用)が必要となります。

4:財産目録とは、資産等の価額について帳簿価額ではなく時価等(処分価額)で示したものであり、もはや継続企業でなくなったために損益計算書ではなく、残余財産を記した書類のことです。

5:清算事務年度ごとに定時株主総会を開催します。株式会社では清算事務年度とは解散の日の翌日から1年間をいいます。

6:清算中の各事業年度終了後2か月以内に確定申告書を提出します。

7:事務報告とは、収入と支出の状況や債権取立、債務弁済、財産の換価等の実行状況を示したものです。

8:残余財産の分配は清算人によって決定され、分配の完了をもって清算事務が終了となります。

9:残余財産確定後1か月以内が清算確定申告書の申告期限ですが、この期間内に残余財産の最終分配がある場合にはその分配の前日が申告期限となります。

解散の手続きの難しさ

会社の解散手続きの中にはさまざまな対外的な手続きはもちろん、社内手続きも数多く含まれています。

解散についての検討段階から、法律、税金そして、労務の専門家などに相談し、計画的にすすめなくてはなりません。

解散の手続きについては正しく行わなければ、清算手続きが後になって無効とされることもあり、清算の登記まで終わった後であっても、清算そのものを無効とする裁判例はあります。