親族間で土地を使用貸借するケースは珍しくありませんが、土地を有償で貸し付けている場合と、無償で貸し付けている場合では課税関係が異なります。

相続税または贈与税で使用貸借している土地を評価する際も、有償で貸し付けている土地とは評価方法が違いますので、今回は使用貸借の土地に対する相続税・贈与税の取扱いについて解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

目次

土地の使用貸借が行われた

場合の取扱い

相続税・贈与税における使用貸借されている土地の取扱いは、個別通達の「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」で規定されています。

建物を所有する目的で土地の使用貸借が行われた場合、借地権の設定に際して権利金を対価として支払う取引上の慣行がある地域においても、土地の使用貸借に係る使用権の価額はゼロとして扱われます。

使用貸借(民法第593条)は、当事者の一方が土地などを渡し、相手方が受け取ったものを無償で使用および収益をし、契約終了時に返還をすることを約するときに効力が生じます。

相続税・贈与税では、完全な無償での貸付けだけでなく、当事者間で土地の公租公課に相当する金額以下の金額の授受があるときも使用貸借に該当します。

使用貸借による借地権が転借された場合

借地権者から、借地権の目的となっている土地を使用貸借により借り受けて、その土地の上に建物等を建築した場合、借地権の慣行のある地域においても借地権の使用貸借に係る使用権の価額はゼロです。

借地権の目的となっている土地の上に存する建物等を取得し、その借地権者からその建物等の敷地を使用貸借により借り受けることとなった場合も、同様に使用権の価額はゼロとなります。

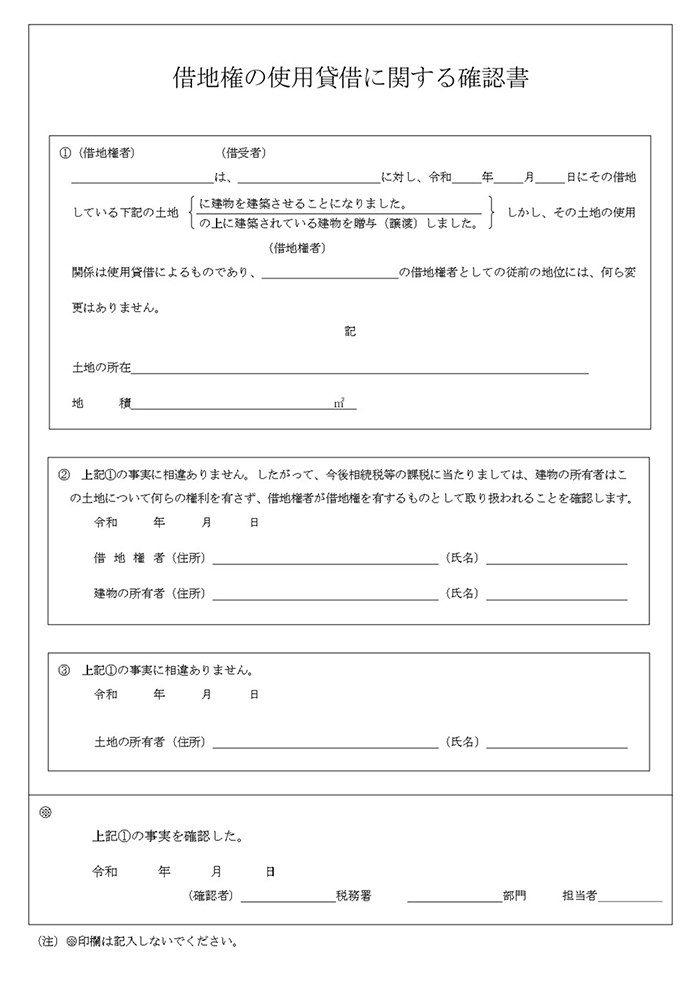

ただし、使用貸借による借地権の賃借が行われる際は、使用貸借に係る借受者・借地権者・土地の所有者が、使用貸借に該当する貸借である事実を確認し、税務署に「借地権の使用貸借に関する確認書」を提出しなければなりません。

事実関係を確認した結果、その貸借が使用貸借に該当しないものと判断されたときは、実態に応じて借地権または転借権の贈与が行われたとして、贈与税の課税関係が生じる可能性があるので注意が必要です。

使用貸借された土地を相続・贈与で取得した際の評価方法

使用貸借が行われている土地を相続または贈与により取得した場合、その土地の相続税・贈与税の評価額は、自用地として計算することになります。

(使用貸借が行われている借地権を相続または贈与により取得した場合の評価方法も同様です。)

有償で貸し付けられている土地は、利用区分に応じて貸宅地や貸家建付地として評価しますが、無償で貸し付けられている土地については、使用貸借に係る使用権の価額がゼロであるため、減額補正の適用はありません。

たとえば、子が建物を建てるために親の土地を無償で借りた場合でも、使用貸借により土地を使用する権利の価額はゼロとして取り扱われるため、子に対して借地権相当額の贈与税が課されることはありません。

しかし、土地所有者である親の相続が発生した際には、使用貸借されている土地は貸宅地ではなく、自用地として評価することになります。

また、土地を評価する際に使用貸借された土地の上に存する建物等の用途は影響しないため、使用貸借していた土地の上に貸付用のアパートが建築されていたとしても、自用地として評価しなければなりません。

使用貸借に係る土地等の上に存する建物等を相続・贈与により取得した場合

使用貸借に係る土地の上に存する建物等を相続・贈与により取得した場合、その建物等は用途に応じて評価することになります。

(使用貸借に係る借地権の目的となっている土地の上に存する建物等についても同様です。)

建物等が自宅や未利用のときは自用家屋として評価するのに対し、貸付用として利用していたときは、建物が使用貸借に係る土地の上に建築されていたとしても、貸家として評価することになります。