中小企業にとって、経費の中でも交際費はよく知られている科目です。

所得税では交際費の金額にしばりはないですが、法人税では交際費が制限されています。

すなわち、一定以上の交際費は課税されてしまいます。

ここでは、中小企業の交際費についてわかりやすく解説していきます。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

交際費には税金がかかる?

交際費等とは、「交際費、接待費、機密費その他の費用で、法人がその得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出する費用」と租税特別措置法第61条の4に規定されています。

ここで交際費の後の「等」とは交際費の範囲が広く、単に勘定科目だけでは判断できないためです。

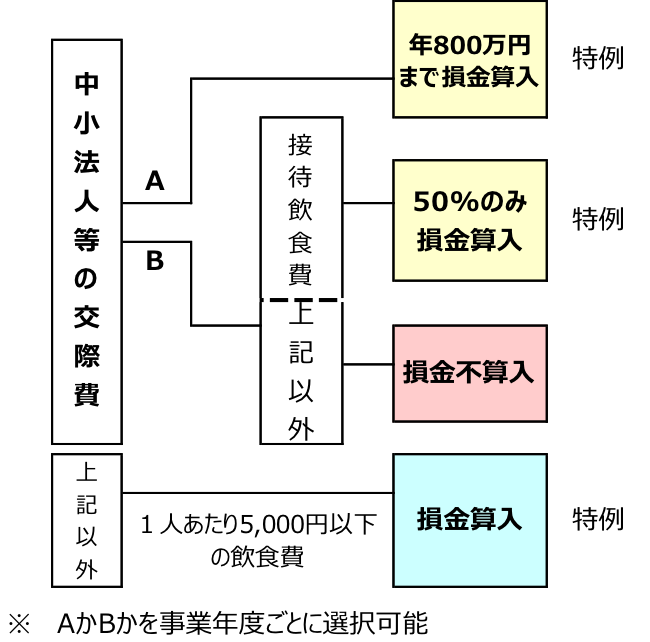

法人税の計算では、原則として交際費等を損金として認めておらず、交際費等のうち接待飲食費の額の50%を超える部分は課税となります。

つまり、会計上は費用として計上されますが、税金の計算において費用として認められず(否認)、結局交際費については法人税が課税されてしまうということです。

ただし、特例として、交際費等のうち飲食費として1人あたり5,000円までは費用として認められます。

また、資本金が1億円以下の中小企業であれば、800万円以下の交際費等については費用として認めています。

事業年度が12か月に満たない場合には、800万円に(その事業年度の月数/12)を乗じて求めます。

以上を中小企業についてまとめますと、下図のとおり、中小法人は飲食接待費の特例を使うか、年800万円まで損金となる特例を使うかの選択が可能なのです。

特例適用については年度ごとに法人が有利となる方法を選択することができます。

交際費には消費税が含まれる?

交際費について気になるのが消費税です。

1人あたり5,000円以下にすれば損金となりますが、消費税込みのことなのでしょうか?

これはその法人の経理方法によって変わってくるのです。

- ✔︎ 税込経理方式の場合:交際費には消費税が含まれます。

消費税等込みで交際費を計上していますので、消費税等込みの交際費等の額で考えます。

消費税の免税事業者は税込経理方式しか認められていませんのでこの方法となります。

- ✔︎ 税抜経理方式の場合:交際費には消費税は含まれません。

消費税等は仮払消費税等として計上され、消費税等抜きの交際費等を費用計上します。

消費税等抜きの交際費等の額で考えます。

今の制度では消費税率が上がるたびに、税込経理では不利になってしまいますね。

ちなみに同じようなことは、源泉徴収税についてもいえるかと思います。

源泉徴収は、消費税も含む支払額の全部が対象となります。

ただし、請求書などで報酬の金額と消費税の金額が明確に分けられているときは、消費税の金額を除いた金額のみを源泉徴収の対象とすることができます。

交際費について注意点とは?

どの支出を交際費にすればよいかについては、悩みどころです。

交際費等に類似する科目には、会議費、福利厚生費、寄附金等勘定科目があります。

その中で1つの基準は、交際費について現在通説となっている「三要件説」と呼ばれるものです。

交際費として計上するための要件として、

- ✔︎ 支出の相手方が事業に関係のある者である

- ✔︎ 支出の目的が、相手方との親睦を密にし、取引関係の円滑な進行を図るためである

- ✔︎ 交際行為の形態が、接待、供応、慰安、贈答その他これらに類する行為である

この三要素を満たすものが交際費には必要とされています。

税務調査において、とりわけ交際費だけが詳細に調査されるわけではありませんが、これらの要件が揃っていない交際費は疑問視されるのではないでしょうか?

特に1人あたり5,000円の飲食費については、三要件に該当しても金額で特例適用(損金算入)となるわけですから、次の内容がわかるように領収書等にメモをする等の対策をしておきましょう。

- ✔︎ 飲食等の年月日

- ✔︎ 飲食等に参加した事業関連者等の氏名、名称及びその関係

- ✔︎ 飲食等に参加した者の数

- ✔︎ その費用の金額

- ✔︎ 飲食店等の名称及び所在地

- ✔︎ その他参考となるべき事項

また、接待で二次会、三次会となった場合には、それぞれの接待が単独で行われていると認められれば、それぞれの飲食費ごとに5,000円以下の判定ができます。

すなわち、