個人事業主にとって青色申告の特典は多々あるかと思います。

その中の一つに、青色申告における「現金主義」の特例があります。

記帳に慣れていない個人事業主にとって、発生主義による複式簿記での経理業務はハードルが高いかと思われますので検討の価値があるかもしれません。

どんなものが見ていきましょう。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

発生主義と現金主義

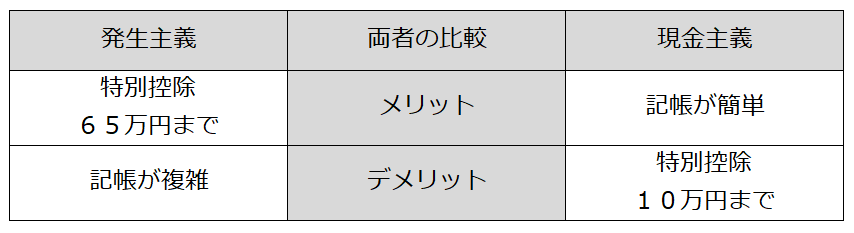

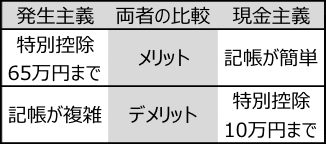

そもそも発生主義とは、売上や経費などの仕訳を支払日や入金日ではなく、発生日ベースで帳簿をつける記帳方法です。

発生主義は取引発生時点で収益や費用を認識するもので、お金のやり取りには関係がありません。

それに対して、現金主義とは、現金の支払や入金があった時点で帳簿をつける記帳方法です。

現金主義は、実際の現金の動きによって記帳されるため確実性が高いといえます。

青色申告者は、一定要件を満たせば現金主義による記帳が認められています。

発生主義と現金主義の簡単な比較をしますと次のようになります。

現金主義の特例とは?

個人事業主が現金主義によって確定申告をするには次の要件があります。

- ✔︎ 青色申告

- ✔︎ 前々年分の所得金額が300万円以下(青色事業専従者給与及び事業専従者控除を必要経費に算入する前の金額)であること

- ✔︎ この特例を適用する年の3月15日までに届出書提出

参考)国税庁 現金主義による所得計算の特例を受けるための手続き

気をつけたいのは、白色申告では特例が認められていないことです。

また、この特例が適用できるのは、不動産所得と事業所得に限られます。

また、固定資産の取得をした場合には、固定資産の代金を支払ったときに記帳するのが本来の現金主義の考え方ですが、現時点での現金主義の申告においては、固定資産の代金ではなく、減価償却費が必要経費として計上されます。

取得価額が30万円未満の固定資産であれば、年間300万円までは少額減価償却資産として現金主義で処理できますが、30万円以上の固定資産取得は減価償却費が計上されることになります。

減価償却費は、固定資産を取得し、利用開始した時点から費用を計上する発生主義の考え方に基づいています。

したがって、現状では完全な現金主義といいきれない項目もあるのです。

現金主義と発生主義

現金の収支により損益を計上する現金主義に対して、事実の発生により損益を計上する発生主義、どちらで起票しても長い目で見れば利益は同じです。

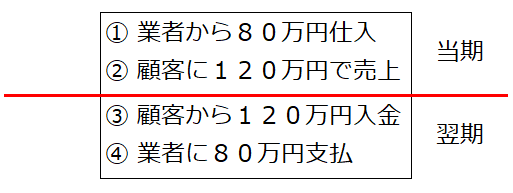

簡単な例を見てみましょう。

発生主義による損益計算書は、

となります。

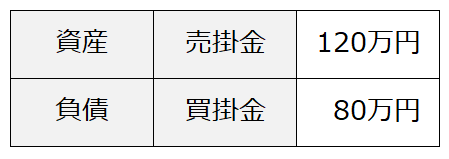

そして発生主義による当期末の貸借対照表は、

と表示されます。

これに対して、現金主義では

となります。

貸借対照表の考え方はありません。

このような取引の繰り返しですと、長期でみればと両者の損益に変わりはありません。

しかし、法人では現金主義での申告は認められていません?

なぜでしょうか?

企業は、企業会計原則において「すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。

(損益計算書原則一A)」という基本ルールに従うこととされています。

株主がその企業の期末時点の財産状態、すなわち企業の価値を知るためには貸借対照表は非常に有効です。

貸借対照表からは、経営の健全性、倒産リスク、流動比率等、会社の経営について多くのことがわかります。

そして、貸借対照表は発生主義によって完成するものです。

したがって、企業においては、発生主義による期間損益をした結果の貸借対照表と損益計算書が求められるため、現金主義の特例はないのです。

現金主義をおすすめしたい方

個人事業主で現金主義をおすすめしたい方は、次に当てはまるような方です。

- ✔︎ 日々の収支のほとんどが現金売上や現金仕入の方

- ✔︎ 開業まもなくで記帳に慣れていない方

- ✔︎ 掛け取引が少なく、売掛金や買掛金がほとんどない方

- ✔︎ 固定資産や借入金などのない方

結局、個人事業主で小さな商店を始めたばかりの方などかと思いますが、現金主義では青色申告特別控除額が最高10万円となり、黒字の場合に節税効果は少ないといえます。

結論としては、