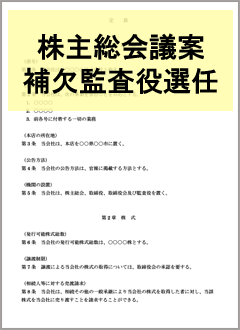

株主総会議案 補欠監査役選任

この書式は、株主総会議案 補欠監査役選任のひな形です。

書式の一部抜粋(本文)

株主総会参考書類

議案及び参考事項

第○号議案 監査役2名選任の件

法令に定める監査役の員数を欠くことになる場合に備え、会社法第329条第2項の規定に基づき、予め補欠監査役2名の選任をお願いするものであります。

候補者○○ ○○氏は社外監査役○○○ ○氏及び○○ ○氏の、候補者○ ○○氏は監査役○ ○○○氏の補欠として選任するものと致します。また、本決議の効力は次期定時株主総会開始の時までといたします。

なお、本議案に関しましては、監査役会の同意を得ております。

補欠監査役候補者は、次のとおりであります。

候補者

番 号 氏 名

(生年月日) 略歴、当社における地位、担当

(重要な兼職の状況) 所有する当社

の株式の数

1 ○○ ○○

(昭和○年○月○日生) 昭和○年○月 弁護士登録

令和○年○月 ○○法律事務所所長(現任) -

2 ○○ ○

(昭和○年○月○日生) 昭和○年○月 当社入社

令和○年○月 当社経理部長

令和○年○月 当社財務部長 ○○○○株

(注)1 各候補者と当社との間には、特別の利害関係はありません。

2 候補者○○ ○○氏は、社外監査役候補者であります。

3 ○○ ○○氏を社外取締役候補者とした理由は、弁護士として高度な専門的知識を当社の監査に反映して頂くことを期待したためです。

なお、同氏は、過去に社外役員となること以外の方法で会社経営に関与したことはありませんが、上記の理由により社外監査役として、その職務を適切に遂行していただけると判断しております。

書式内で注意すべきポイント

注1 公開会社、非公開会社を問わず、候補者と会社との間に特別の利害関係(会社との財産の譲受、金銭に貸借、競業取引、利益相反取引等)があるときは、その事実の概要の記載が求められるので留意が必要である。

注2 ・・・・・

新着記事