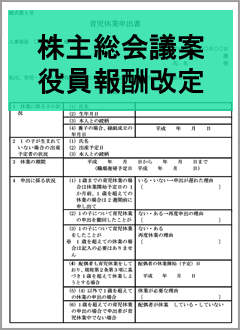

株主総会議案 役員報酬改定

この書式は、株主総会議案 役員報酬改定のひな形です。

書式の一部抜粋(本文)

株主総会参考書類

議案及び参考事項

第○号議案 取締役の報酬額改定の件

現在の取締役の報酬額は、令和○年○月○日開催の第○期定時株主総会において、月額○○○○万円以内とご承認頂き、今日に至っておりますが、その後の経済情勢の変化及び諸般の事情を考慮致しまして、取締役の報酬額を固定枠として月額○○○○万円以内、変動枠として前事業年度の当期純利益の○%以内の月額換算額の合計額に改定させて頂きたいと存じます。

上記変動枠をご提案させて頂きますのは、変動枠制度が取締役の業績向上に対する意欲や士気を高めると共に、業績と報酬額が連動することが取締役報酬のあり方として妥当と考えるからであります。

なお、取締役の報酬額には、従来どおり使用人兼務取締役の使用人分の給与は含まないものと致したいと存じます。

また、現在の取締役は○名(うち社外取締役は○名)であります。

第○号議案 ○○○○の件

第○号議案 ○○○○の件

以上

書式内で注意すべきポイント

注1 取締役の報酬を改訂する場合は、改定の理由を記載する必要がある。

注2 使用人兼務の取締役の場合は、報酬額に使用人兼務取締役の使用人分給与を含まない旨を明記する必要があるので留意が必要である。

注3 複数の取締役についての定めである場合は、取締役の員数を記載しなければならない。

注4 ・・・・・

新着記事