令和6年度税制改正では、法人関連の法令等の見直しが多数実施されました。

税制改正が行われたことで節税がしやすくなるケースがあれば、新たに対策を要することになるケースもありますので、今回は令和6年度税制改正で行われた、法人に関係する主な税制改正のポイントを解説します。

【この記事の監修者】

讃良周泰税理士事務所 税理士 讃良 周泰

交際費から除外される飲食費の上限引き上げ

法人の交際費等は原則損金不算入ですが、損金不算入額の計算に当たっては法人の区分に応じて、一定の措置が設けられています。

交際費等とは交際費や接待費、機密費などの費用をいい、法人が得意先や仕入先などの関係者に対して接待行為等をするために支出するものが該当します。

令和6年度税制改正においては、接待飲食費に係る損金算入の特例および、中小法人に係る損金算入の特例の適用期限が3年延長になりました。

平成18年度税制改正で、飲食等に要する費用のうち1人5,000円以下の飲食費は交際費等の範囲から外れましたが、令和6年度税制改正で5,000円の金額基準が10,000円に引き上げられました。

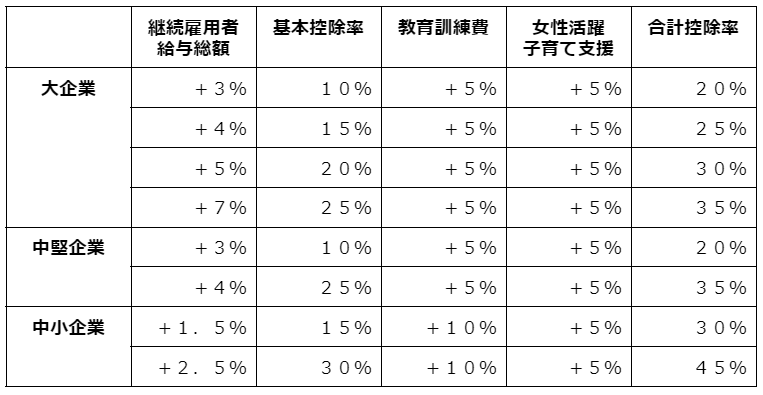

賃上げ促進税制の強化

賃上げ促進税制は、事業規模に応じて定められた要件を満たした上で、前年度より給与等の支給額を増加させた場合、増加額の一部を法人税等から税額控除できる制度です。

令和6年度税制改正では、賃上げ要件等の見直しおよび、控除額の上乗せ措置が講じられました。

適用期間は令和6年4月1日から令和9年3月31日までの間に開始する各事業年度で、個人事業主は令和7年から令和9年までの各年が対象です。

また、中小企業については繰越控除制度が新設され、要件を満たす賃上げを実施した年度に控除しきれなかった金額がある場合、5年間繰越しが可能になります。

戦略分野国内生産促進税制の創設

戦略分野国内生産促進税制は、GX・DX・経済安全保障の戦略分野における国内投資を促進することを目的に、生産・販売量に応じて減税を行う制度として創設されました。

事業計画の認定から10年間、生産・販売量に比例した減税が実施され、繰越控除は4年間(半導体は3年間)可能です。

ただし、以下の要件にすべて該当する年度については、繰越控除を除き、税額控除を適用することはできません。

・所得金額:対前年度比で増加

・継続雇用者給与等支給総額:対前年度増加率1%未満

・国内設備投資額:当期の減価償却費の40%以下